牛市的相似性

发布时间:2021-9-8 13:29阅读:535

问一问

问一问上证指数涨着涨着,就已经来到了3676点位,快摸到前高3731点,从技术层面来看,是有那么一点点突破的苗头。

加上最近券商的异动,以及创业板这两年的走势,让我想起了2013年~2015年期间发生的事情。

虽然每次牛市来临的政策指引、经济背景、股民心态和催化剂都是不一样,但是并不是完全没有共同特征,下面通过复盘两轮牛市,把一些富爸爸观察到的现象分享给大家。

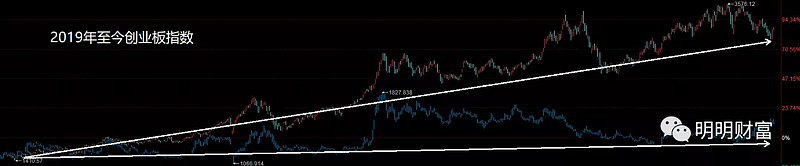

1.创业板涨幅接近。2013~2014年,创业板指数从585点涨至1500点左右,涨幅约250%。而本轮牛市,2019年至今创业板从1184点涨到现在的3251点,涨幅260%左右。

2.上证指数没有跟涨。2013年~2014年创业板大涨期间,上证指数0涨幅。而本轮牛市,虽然上证略有上涨,但自2020年7月以来也几乎没有涨过。

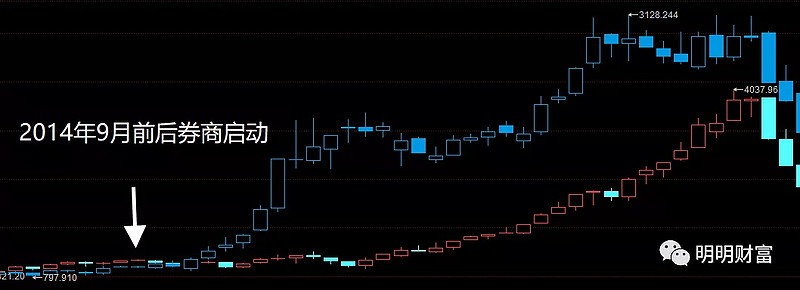

3.券商在2014年9月启动。券商是被誉为牛市先锋,不过现在由于跌的时间很长,已经很多人质疑这个看法。从2014年前后创业板、券商的走势上看,和当下走势相似性非常高,在2014年9月前,券商也是跌跌不休,但9月后开始成为领涨板块。如下图:

4.成交量上。2014年9月前后开始放量,11月开启牛市的主升浪。目前,我们两市连续30多天成交金额突破1万亿,上证指数逐渐突破区间震荡区间。

5.产业情况。12-15年,随着3G产业周期向4G产业周期切换,产业链逐步向视频、手游、自媒体等应用端传导。19年至今,4G产业周期向5G产业周期开始切换,基础设施端向设备端传导,中游半导体、元器件景气度持续走强,目前产业链也逐渐向VR、“元宇宙”等应用端传导。

6.经济情况。09-10年4万亿后经济乏力,全球经济乏力,2013年开始反腐反高端消费,房地产调控,地产增速乏力,实体经济失速。2014年货币政策层面从紧缩到全面宽松,2014年2月提出国企改革试点,5月提出沪港通试点,11月全面降准降息、开通两融标的扩容,12月南北车合并。鼓励企业直接融资,公布创业板再融资规定,互联网企业开始尝试涉足实体经济,实体经济企业也开始做互联网尝试。

2020年疫情后全球经济下台阶,中小企业、实体经济发展遇到困难,开始反垄断强调共同富裕,调控房地产等,上峰重申“稳健的货币政策要保持流动性合理充裕”,推出北交所,两融金额达到1.7万亿(创2015年来新高),鼓励小企业直接融资,互联网巨头也在助力实体经济。

7.板块轮动上。2013年与2020年至今相似,计算机、半导体、新能源等成长股大涨,金融地产大跌。随后14年底开始以券商等金融领涨,15年普涨。

从以上多个角度上看,本轮牛市似乎都很像2013~2015年的牛市。

富爸爸认为,牛市之所以会从个别板块上涨,到各板块轮涨,直到全面普涨,可能是由于资金、情绪、政策等因素,需要一段时间的酝酿过渡,导致牛市通常存在几个阶段。

1.酝酿期。经济遇到瓶颈,多种政策出台托底,但是短时间上市公司的难以见到业绩兑现,此时只有先知先觉的乐观投资者知道市场已经处于牛市的起点。而对于绝大部分投资者,特别散户投资者而言,依然深陷经济不振的环境中,并不会想到要“抄底”投资。

2.上升期。企业基本面出现拐点,盈利情况好转,价值开始修复,机构、大资金不断进场,开始推升股价攀升,也逐渐吸引个别散户投资者开始关注股票市场,逐渐形成投资效应。

3.疯狂期。在财富效应下,散户舆论氛围发酵迅速,增量资金加速进场,投资经历少的投资者过分乐观,难以判断市场泡沫,不断加仓买入推升股价,全民炒股(dubo)的景象形成,指数直线拉升。

不过当前强监管的压力下,相信上峰是更加希望能够长期处于第一与第二之间的阶段,形成慢牛格局,而不是过渡到狂热阶段昙花一现,这一点大家也是要清晰的认识。

另外本轮牛市也有很多差异之处。比如流动性上,2014年底处于“宽货币、宽信用”,而当前仍然是“宽货币、紧信用”。再如政策上,2014年稳增长及房地产大幅放松,而当前坚持“房住不炒”,保持底线思维。还有增量资金上,2014年居民资金直接入市、杠杆资金盛行,而当前则以公募、外资资金主导,相对更加理性

作者:明明财富-

链接:https://xueqiu.com/2906801618/196997391

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是技术性牛市?

什么是技术性牛市?