博雅三年三倍,五年六倍很慢吗?

发布时间:2021-9-3 13:11阅读:447

问一问

问一问短线客走了是大好事,不持股十年,就不要持股一天,短线搞来搞去,害人害己。

关于昨天两件重要信息,谈谈我个人看法,不一定对,你该卖还是卖,该买还是买。

1.关于定增,解决了最后的问题。复大的同业竞争,不是华润医商进来,就是复大出去,华润医商是不可能全部进来的,因为它还卖其他化药,不符合博雅血制品平台战略,所以最快的方法就是复大出去,一下子把这个棘手问题解决了,定增也就没有什么阻碍了。

至于调降募集额度,监事会报告说得很清楚,是因为前次募集原因所以调降了额度,意思就是说前次还没使用,额度有限制,沟通后调了一点点,不影响华润控股。

此外定增也更新了半年报数据,并重新提交审核,上会应该再没阻碍了。

2.关于电话会议。讨论的问题比较多,我总结几点,我认为总体是非常积极的,并没有利空的信息。

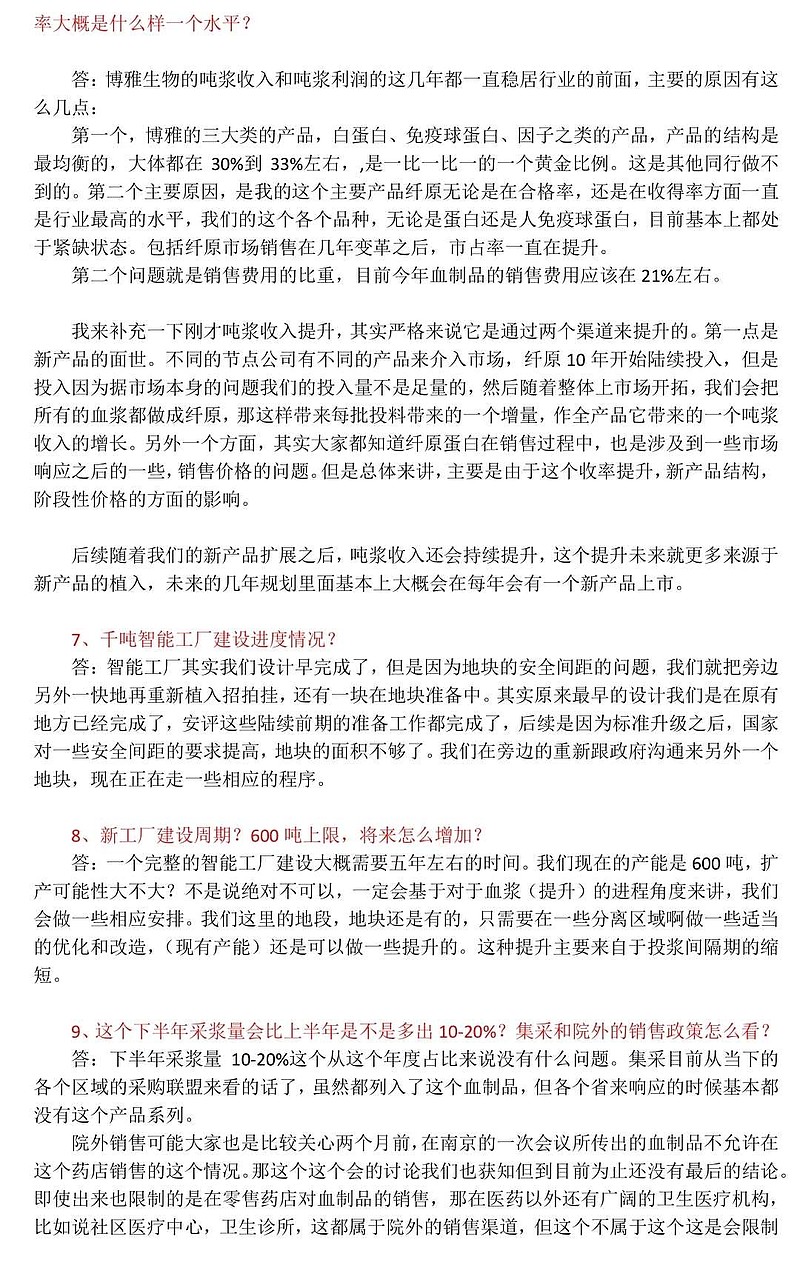

1.解决了大家担心的血制品带量采购问题。因为这个供不应求,所以并没有企业去参与。

2.解决了大家担心的禁止院外销售的问题。南京会议只是讨论了一下零售药店的情况,并没有形成结论。即使真的禁止,还有诊所以及社区医疗中心,不在此列。

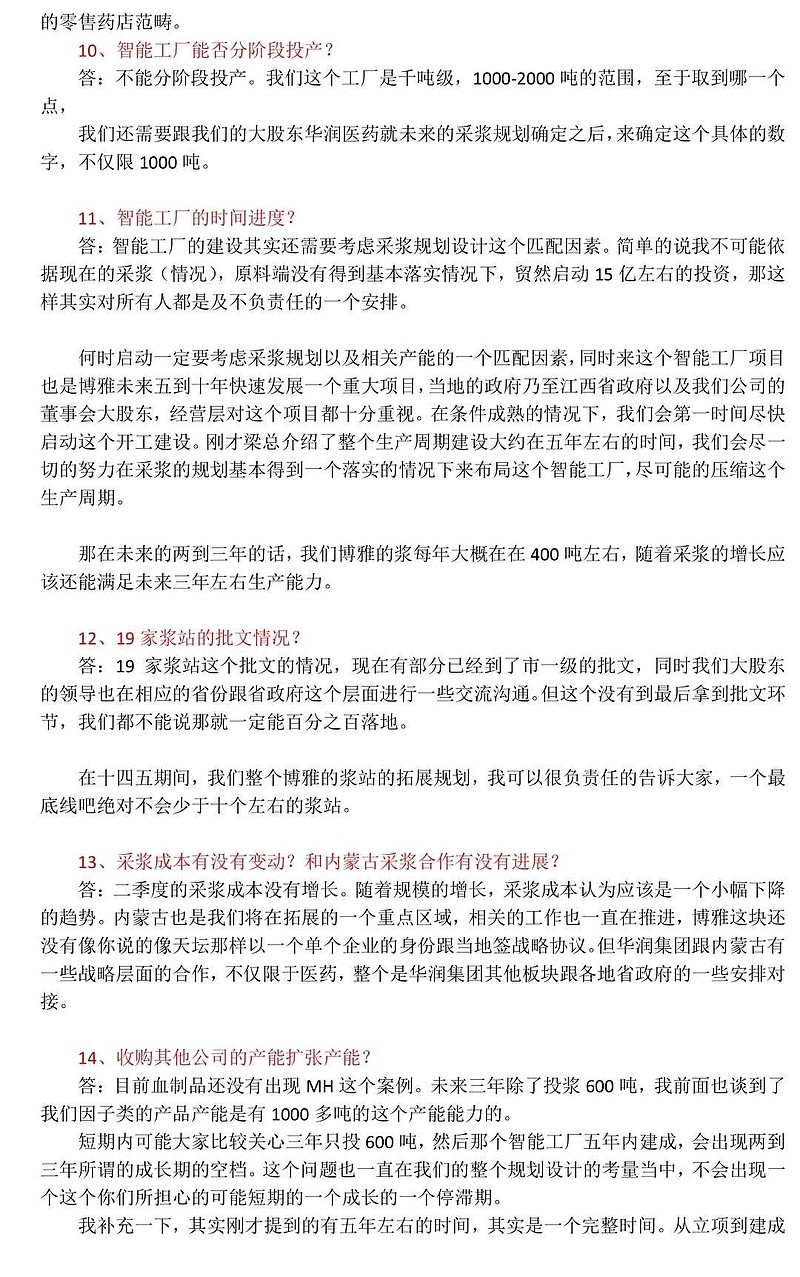

3.博雅工厂产能上限的问题,也不是什么问题。因为博雅的总产能是600吨,因子类是1000吨,到2023年满产。大家担心丹霞浆过来没地方生产。梁总也提到,扩产不是不可以,还是有地方的,依据浆量还是可以提升现有产能。丹霞480吨,明年240,后年240,重点多做因子类产品,总体产能利用率提升到120%,还是可以消耗掉的。

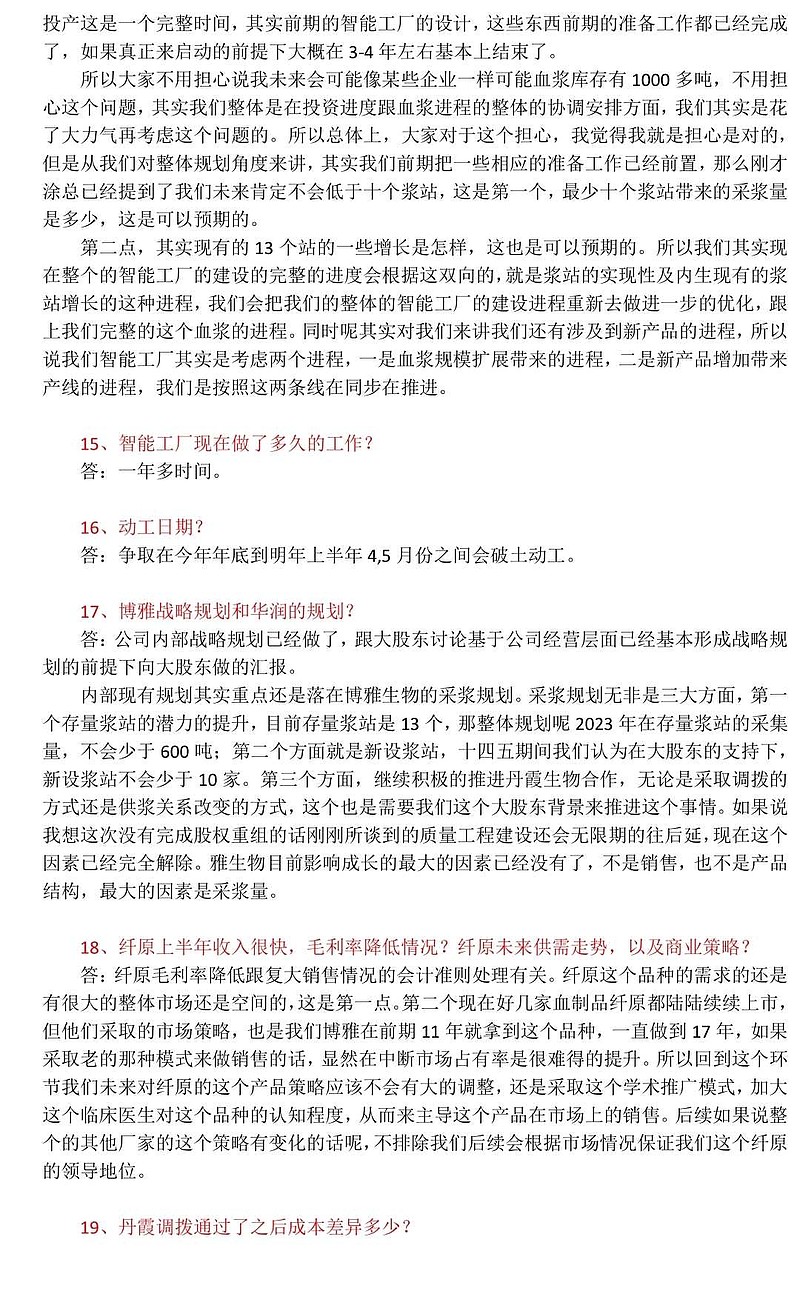

智能工厂建设到认证投产周期五年,已经完成设计等一年多的时间,大概三四年可以建成,还可以根据采桨量压缩建设周期,所以2023到2024年,1000-2000吨工厂就可以投产。

4.关键是你的桨站从哪里来。公司说保底十四五10个,指标19个,华润能谈多少个相信不用我说,大家都知道。江西广东的还没给,华润能给多少个,就建多大的工厂,看米下锅的意思。9月12日,华润战略规划会应该会给出答案,目前工厂的建造,都是看华润的规划了。

5.公司产品的吨桨利润一直在提升,位于行业前列,特别是纤原,市占率,毛利收率均第一,未来吨桨利润会继续提升。

6.内蒙古等地以及丹霞合作,华润和zf一直在推进。什么时候浆过来不好说,意思是进度取决于华润。

7.华润进来后一切影响成长的不确定性都已经消除,不是销售,也不是产品结构,目前最重要的是获取桨站。

总体来看,我看不出什么不及预期的地方。你说十个站少,那是不敢说多,华润肯给多少个,12日才知道。工厂600吨不够?猴急了吧,怎么会不够呢?现在都还有200多吨富余,再提高产能利用率,怎么丹霞的浆也消化完。2023年完成gmp认证投产也不是什么难事。

不考虑丹霞,明年八因子出来,吨桨利润就上100万了,血制品5个亿利润,后年600吨,6个亿利润,规模化效应还不止。2024年700-800吨采桨,千吨工厂出来,vwf因子出来,至少8-10亿利润,估值向500亿靠拢。

考虑丹霞,这两年每年增加,200吨血浆,达到满产,分成后多增1亿左右利润。这样2023年有6亿利润,2024年9-11亿利润。丹霞注入的话连分成都省了,拿40个亿直接现金收购,按400吨计算,2024年后,每年增加4个亿利润。当然考虑规模化效益的话,利润水平会更高。

智能工厂是根据华润给的桨站规模而定制的,所以如果华润要建设1000吨的工厂,那就得多给30个站,如果要建1500吨工厂,那就给50个站。说白了,2024年工厂建好后不会无浆可用,肯定会逐渐满产,届时博雅总产能1600-2600吨,利润20亿以上的企业,达到千亿级别。

所以三年后向500亿靠拢,五年后像千亿靠拢,这个确定性太高了,回报率也是可以,慢吗?我觉得不慢,三年三倍,五年六倍,这个生意很划算。#医药# $天坛生物(SH600161)$ $华兰生物(SZ002007)$

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问三倍做空ftse是啥意思?

请问三倍做空ftse是啥意思?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08