豪悦护理半年报点评:2季度主营业绩触底小幅回升,经营拐点尚未出现

发布时间:2021-9-3 11:27阅读:434

问一问

问一问公司8月31日发布半年报,2021年上半年净利润1.92亿,同比下降48.76%;营业收入10.85亿,同比下降21.72%。

其实我们很早就知道半年报的表观数字会不好看,主要关注指标是扣除防疫物资外的主营业务增速是否回升。

2021年上半年,剔除防疫物资后的业绩增长情况

我们得知公司2020年其他卫生用品(其中主要为防疫产品)营收2.62亿元,毛利润1.64亿元,防疫物资产品主要集中在2020年上半年,我们假设都在上半年,所以剔除防疫物资后,2020年上半年主营业务营收预估13.86-2.62=11.24亿,毛利润5.8-1.6=4.2亿。

而剔除防疫物资后,2021年上半年营收同比仍然下降3.5%,2021年毛利润上半年3.3亿,同比下降21.4%。主营业务依然下滑!换个角度,2019年中报营收8.4亿,主营业务年化复合增长16%左右。

单独2季度主营业务环比增速如何?

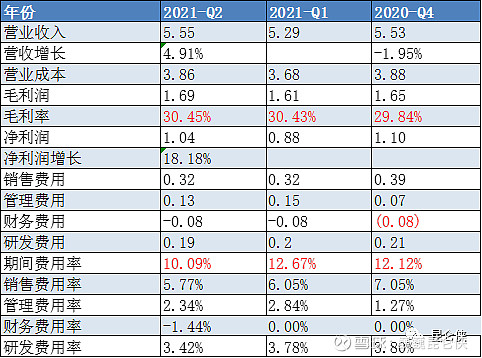

从单季度环比角度看,公司第二季度实现营业收入5.55亿元,环比上升4.91%(吐槽一下,官方报表写第二季度营业收入5.30亿元,凭空少了2500万,去年年报就出现过市场规模数据前后冲突,业绩差也就算了,还这么不用心);

归属于上市公司股东的净利润1.04亿元,环比上升18.18%。看似还行,但主要是因为一季度还在搬迁,且有春节和圣诞因素,所以基数低。

好的一点是毛利率连续两个季度小幅回升,表明成本端原材料的涨价可以传导给下游客户。同时期间费用控制良好。

官方给出的公司二季度业绩分析:

1.公司二季度在行业整体下降的情况下,环比一季度仍保持增长;

点评:根据中国造纸协会数据,由于受国内新生儿人口数量下降,2020 年国内婴儿纸尿裤市场规模较2019 年下降2.6%。

同在杭州且也做ODM的可靠护理中报显示,若剔除口罩业务影响,公司上半年实现营收约6.18亿元,同比下降4.36%;恒安国际上半年纸尿裤营收也出现同比下滑。但百亚的增长还是不错的。

2.受疫情影响,全球货物出口运输运力紧张,导致运费大幅上涨,客户采购成本上升订单减少,出口业务下降。

点评:运费上涨时事实,但公司出口业务占比10%,受到影响有限。

子公司业绩拆解

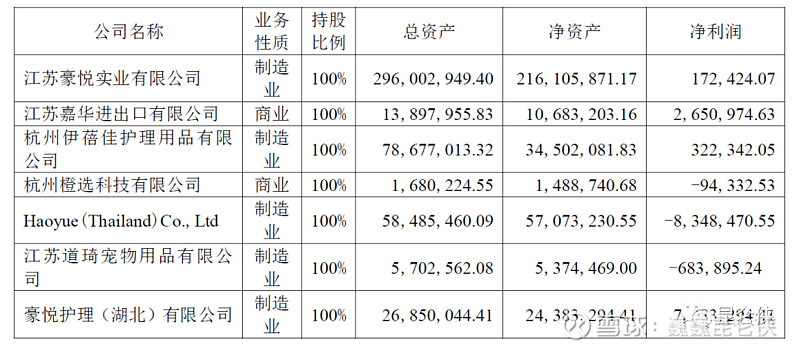

豪悦比较好的一点是子公司股权结构很清爽,都是母公司100%持股,不存在少数股东权益,也就少了一些利益输送的可能。

今年的一个亮点是湖北豪悦首次出现在官方报表,还盈利了738万,是子公司里盈利最多的。

据查2021年5月,设立豪悦护理(湖北)有限公司,注册资本为人民币5000万。公司刚成立1个月就盈利738万?

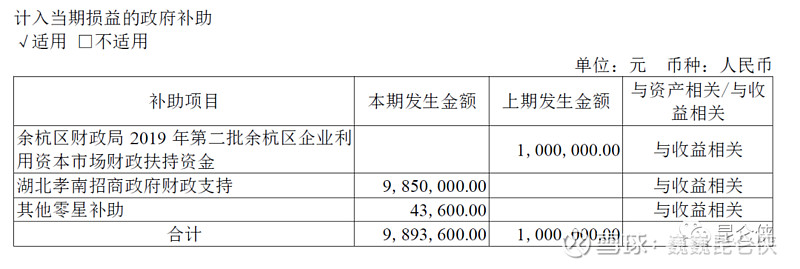

又仔细查了一下,今年收到湖北孝南招商财政支持985万,所以公司应该还没有完全投产,盈利主要来自于政府招商补贴。

之前有分析过,公司在2023年产能会再次出现瓶颈,而新产能投产需要1-2年时间。如此以来未来3年产能不再是问题,就看销售端能否跟上。

此外,泰国豪悦上半年继续亏损835万,今年是指望不上了。去年全年亏损1000万,今年估计奔着亏1500万去了。

在海外市场推广和培育自有品牌,我觉得这能在最大限度解决和品牌商的竞争问题,打消品牌商的顾虑,这是在做难但正确的事情,属于长期工作,要做的就是把握好节奏,不要用力过猛。当前最主要的还是ODM业务要尽快恢复增长。

再来看一下最重要的杭州豪悦的情况:

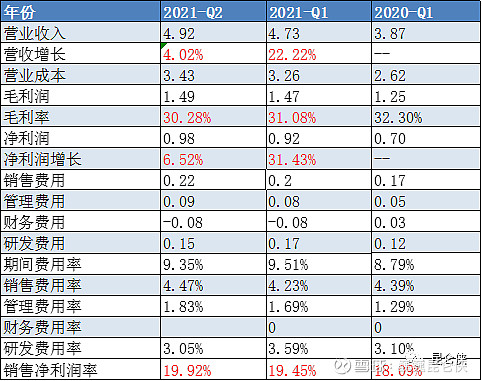

从下图可以看到,二季度营收和净利润环比都是个位数小幅增长,而一季度虽然整体业绩不及预期,但是杭州豪悦一季度的增长还是很不错的(20%-30%)。

这也交叉验证了今年上半年业绩不及预期并不能由口罩来背锅,也不是泰国亏得多,而是主营业务下滑造成的,并且可能是全行业的不景气。所以下半年的业绩压力还是很大的,整个全年的业绩预测需要下调。

募投产能投产情况

公司募投项目“新增年产6亿片吸收性卫生用品智能制造技改项目”生产线全部投产,募集资金累计投入金额19,489.49万元,投入进度为98.73%;

“年产12亿片吸收性卫生用品智能制造生产基地建设项目”设备已经陆续投产,预计今年年底全部投产,募集资金累计投入金额58,609.54万元,投入进度为64.98%。

此外,上述已经提到,2021年5月,设立豪悦护理(湖北)有限公司,注册资本为人民币5000万。具体规模和投产进度不详,晚点需要和董秘再问一下。

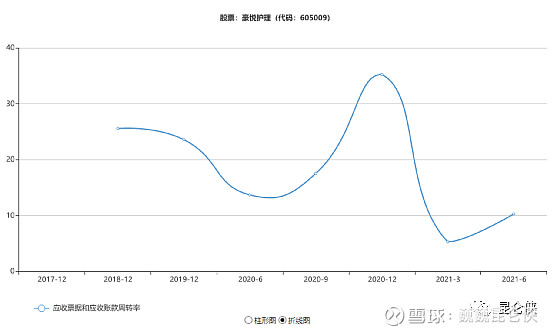

应收账款

在公司一季报不及预期时,我说过:

“豪悦过去3年应收账款占营收的比例非常低,但要注意到2021年Q1应收账款占比大幅提高到26.8%,公司解释是客户销售规模增大所致。

如果公司临时放宽信用政策,加大赊销力度的话,应收账款增长幅度会超过同期收入增长幅度,且应收账款周转率显著下降。到时半年报需要再观察一下。”

半年报显示,应收账款1.5亿,占营收的比例从Q1的26.8%下降到H1的14.02%,单独Q2只新增了1000万的应收账款。

且应收账款周转率由Q1的5.29%大幅上升到H1的10.29%,应收账款没有大的风险。

资产负债情况

公司资产负债表非常稳健,半年报显示公司有息负债为0,负债主要是无息的应付账款和票据以及合同负债。

其中应付账款和票据5.2亿的,而对应的应收账款和票据合计1.8亿,应付金额大大高于应收金额,且还有7000万的预收款,可以看出来公司的在供应链中还是比较强势的。公司的财务情况很健康,这也是我比较喜欢豪悦的地方。

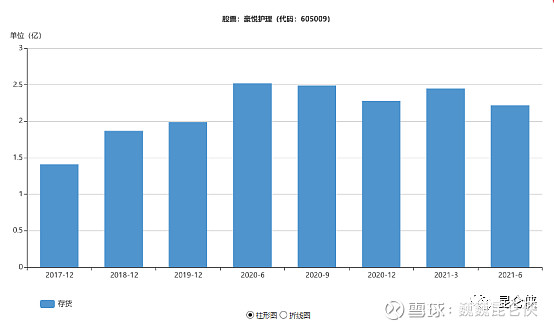

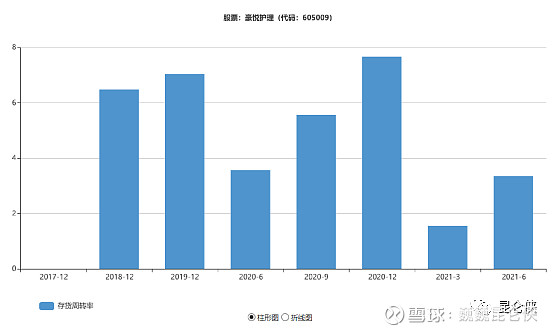

存货和存货周转率

由于公司商业模式比较接近快消品的高周转模式,所以存货数量和周转情况是观察公司运营的一个重要视角。

公司半年报存货2.22亿,较年初的2.45亿略有下降,处于最近2个年度的相对低位。

此外2季度公司的存货周转率也在大幅好转,但还有较大提升空间。综合而言公司产品销售还是比较顺畅,没有出现滞销情况。

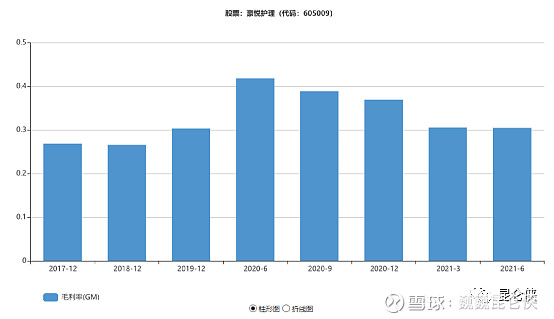

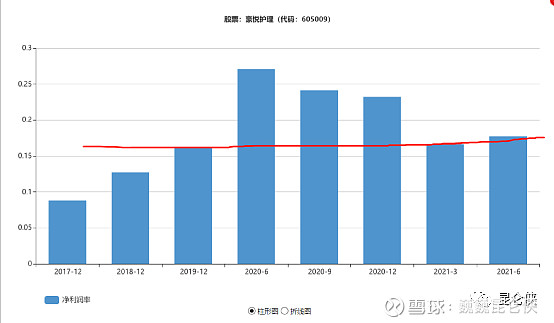

盈利能力

公司上半年毛利率出现企稳,回到30%上方,略高于2019年底的数据,2020年是因为有防疫物资,所以不是常态。

另外净利润率也类似,,略高于2019年底的数据,中枢由15%向20%迈进。

公司上半年的收现比104%,净现比194%,盈利质量一如既往的优秀。

股东变化

二季度陆续有些基金开始抄底买入,但与2020年底的130家基金相比,还是差很多。前十大股东泛善可陈,领航基金二季度大跌时继续加仓49%。

风险提示

1. 9月11日有1644万股的原始股解禁,占流通股比例41.37%。

2. 行业不景气度持续,订单量下滑。

3. 上游原材料价格大幅上涨

总体看来,这份中报是不及预期的,原本设想只是净利润下滑,营收继续增长。有可能是泰国工厂亏损加大,口罩利润扰动或者研发费用上升等原因,但实际情况是二季度的主营营收也只有4%-5%的环比增长,与预期的20%+的增长差的比较远。

好的方面:公司毛利率企稳,未出现大幅下滑。应收账款和存货周转率正常,盈利质量一如既往的优秀,同时公司无有息负债,财务非常稳健。

催化剂:

当下随着国家鼓励生育政策强力推进,未来应该还会不断有新的鼓励政策出台,未来新生人口生育率有望回升,空头经常讲的市场空间问题已经解决。

股价方面豪悦从年初最高位下跌已经超过60%,从调整幅度来讲已经比较充分,未来再大幅下跌的空间不大。

业绩预测

公司销售收入的季度分布较为稳定。受国内春节、海外圣诞假期影响,各年度第一季度收入贡献相对较低。同时,由于天猫“双十一”等促销活动各年度第四季度收入贡献较高,下半年的销售额占比通常在56%以上。

本年度,公司二季度在行业整体下降的情况下,环比一季度仍保持增长,符合历史营收趋势;

上半年营收10.84亿,按照往常上半年占比44%的经验,全年营收24.64亿,考虑到今年2季度行业不景气数据偏低,加之下半年12亿生产线继续投产,所以预计全年营收上调10%为27.1亿,净利润4.6亿。

考虑到豪悦的盈利质量高,持续性强,给于20-25倍PE,平均值22.5倍PE,2021年合理估值100亿。

中长期看,未来2-3年业绩年化增长15%-20%,目前20倍PE保持不变,那也能赚到业绩增长的钱,安全边际高。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

科创板半年报业绩预告规定?

三季度业绩预告在哪看,是在半年报吗?

科创板半年报业绩预告规定?

三季度业绩预告在哪看,是在半年报吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08