健康元的分析

发布时间:2021-9-1 11:35阅读:719

问一问

问一问先说明:我持有丽珠集团,也配置了不少健康元,市值大概3:1的关系。最近健康元跌跌不休,折磨之余,梳理了一下健康元的资料:

一、利润拆解

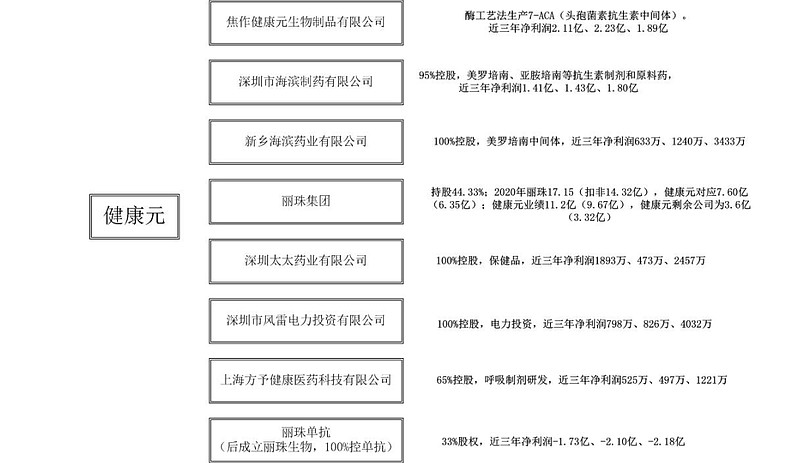

如图所示,健康元核心是持股的丽珠集团,健康元9.67亿元的扣非净利润,其中6.35亿是丽珠集团提供的,大约占2/3。健康元剩余净利润为3.32亿元,加还丽珠单抗(2020年-2.18亿,健康元33%股权)为4亿左右。

1、持股丽珠的情况

丽珠集团本身有A股和H股(H股由B股转股而来),总股本9.36亿股,其中:

A股股本6.23亿股,健康元直接持有2.21亿股,通过全资子公司海滨制药持有1683万股,保科力持有1730万股(早年与健康元签有协议,该部分归属健康元、办理了质押、但未过户,现在很麻烦,过户的话面临比较高昂的税费、必然是健康元承担),以上合计2.55亿股(占A股股本的40.9%,占总股本27.2%)。

H股股本3.13亿股,健康元通过全资子公司天诚实业持有丽珠H股1.65亿股(占H股股本的52.7%,占总股本17.6%)。

总体对丽珠集团持股比例为44.8%。(该比例随丽珠的回购、期权行权略有变化)。

剩下的1/3利润,主要由以下部分组成。

2、头孢菌素抗生素中间体7-ACA

主要是焦作健康元在生产,2020年净利润为1.89亿元。

7-ACA主要用于生产抗生素,比如头孢噻肟、头孢三嗪、头孢唑啉、头孢呋辛和头孢哌酮等。

目前中国年需求量约7000吨左右,供给方主要科伦的子公司川宁(3000吨)、健康元子公司焦作健康元生物(2000吨),威奇达(1600吨)。自从川宁介入后,7-ACA产能过剩,价格下滑一半至400元/kg左右。

3、碳青霉烯类抗生素

主要是深圳海滨药业、新乡海滨药业生产(中间体、原料药、制剂一体化),2020年利润2.1亿(两个公司合计)

碳青霉烯类抗生素(也就是培南类产品)其结构与青霉素类的青霉环相似,不同之处在于噻唑环上的硫原子为碳所替代,且C2与C3之间存在不饱和双键;另外,其6位羟乙基侧链为反式构象。研究证明,正是这个构型特殊的基团,使该类化合物与通常青霉烯的顺式构象显著不同,具有超广谱的、极强的抗菌活性,以及对β-内酰胺酶高度的稳定性。

大概查询了一下,目前国内美罗培南拥有原料药批文的一共8家,除了海滨制药外,分别是海正药业、联邦制药、石药集团、上海新亚以及重庆的三家企业(圣华曦、天地药业、西南合成)。

注射用美罗培南原研为日本住友,1994年在意大利上市,1999年在中国上市。目前全国有10几个批文(原料药厂商中,天地药业、西南合成没有制剂,此外海口制药、北大医药、罗欣药业、华药南方、瀚晖制药有制剂批文、但没有原料药批文)。目前样本亿元销售额超过50亿元,其中日本住友比例40%,海滨制药21%、石药集团12%、瀚晖制药8%、海口制药7%,剩余企业在3%以内。

目前海滨制药、石药集团、瀚晖制药已经通过了一致性评价。这个品种板上钉钉进入第六批国家集采。

这是目前健康元较大的不确定性。当然,如果4家PK(含原研),按照目前4选3的格局,大概率洗掉日本住友;但保不齐联邦制药、海正药业这些企业会不会很快通过一致性评价。

4、其他

剩下的业务就比较杂了。

太太药业2020年业绩大幅增长,也只有2000多万净利润;也不知道风雷电力投资是做啥的,2020年冒出4000多万净利润,上海方予主要做呼吸制剂(健康元65%持股),靠着丽珠支持2020年有个1200万净利润。

接着就是大亏的丽珠单抗。2020年净利润-2.18亿,健康元33%股权(剩余的已经合并在丽珠报表中),对应亏损0.72亿,和其他业务基本抵消。有关丽珠单抗疫苗的情况,在丽珠篇已经论述多次了,在此不再赘述。

以上就是健康元大致的利润拆解情况。

可以看出,健康元最核心的问题在于第六批国家集采的美罗培南,此外7ACA也是看天吃饭。

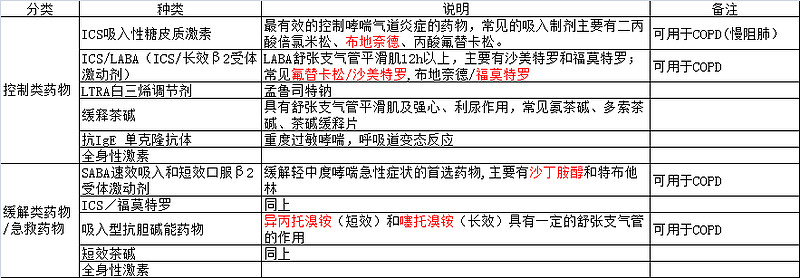

二、呼吸制剂

先上图,哮喘产品如图。红色为健康元获批/在研产品。

再来看市场:

从全球市场来看,呼吸制剂核心品种只有两个,一个是布地奈德,一个事沙美特罗替卡松(传说中的舒利迭,国内刚出技术标准,健康元获批需要2-3年)。

布地奈德目前国内有7个文号,除了原研阿斯利康外,剩余包括4家悬浊液,分别为海滨药业(健康元)、正大天晴、四川普瑞特、长风药业,以及鲁南贝特(吸入气雾剂)、上海信宜(粉雾剂)。

这个事呢,有点滑稽了。

此前一直预期呼吸制剂拥有交强技术壁垒,未来空间多么广阔,可似乎都没有关注到,这完全是仿制药格局啊(技术壁垒哪去了?)

本来预期布地奈德国内为50亿以上市场,一个集采中标,健康元3950万支,每支3.39元,大概1个亿左右。吸入用异丙托溴铵溶液、吸入用复方异丙托溴铵溶液两个集采中标金额1000多万……

集采中,阿斯利康弃标,转院外和药店市场了。健康元要想和阿斯利康、正大天晴拼院外市场、药店市场,难度还是比较大的。

一共两个大品种,布地奈德这样了,沙美特罗还得几年后问世,估计也就这个水平。这个预期差,实在太大了。

三、关于股东

一个让人失望的故事。

健康元此前暴涨之际,百业源由于可转债,被动减持了。我相信,这件事不存在猫腻。

因为百业源可交换债2019年12月14日发行完成,股价9.74,换股价11.8,换股价高于股价20%以上的(因此看这次可交换债的发行是融资意愿的真实表达)。没想到随后丽珠暴涨,带动健康元上涨。引进高领前一个交易日,股价16.7,无论是否引进高瓴,当时的换股都是板上钉钉的,百业源需要按照11.8/股的价格,把股票转给可交换债的购买者,股价的高低与百业源、朱保国利益毫不相关,甚至是股价越高,朱保国的表面损失越大。但是,因为政策原因,这事黄了,而且健康元对此披露的是比较晚。

让我失望的是,鸿信行有限公司减持了。2020年中报,鸿信行持股7984万股,2020年三季报,持股变成了7186万股,减持了798万股,价格估计在19元左右。2018年,健康元曾经解释过:“马化腾先生通过AdvanceDataServicesLimited持有公司股东鸿信行有限公司的股份,间接通过鸿信行持有公司股份。”所以鸿信行的这次减持,确实给人压力比较大。

此外,健康元搞了一次回购,大家本以为会按照丽珠惯例进行注销,没成想变成了股权激励(合伙人计划),有点膈应人。

四、财务数据

我们大概分拆一下2020Q2和2021Q2的数据。

(1)2020Q2丽珠扣非净利润4.32亿(归属健康元1.935亿),2021Q2为4.35亿(归属健康元1.949亿)。

(2)2020Q2健康元扣非净利润3.11亿,2021Q2为2.63亿。

(3)扣除丽珠的业绩,健康元剩余产业扣非为:2020Q2为1.175亿,2021Q2为0.681亿。二者相差0.494亿。

(4)2020Q2丽珠单抗净利润-0.755亿,2021Q2为-1.965亿。多亏了1.21亿,健康元直接持有33%股权,对应0.4亿。

结论如下:健康元除丽珠、丽珠单抗单独持股外,其他公司合计利润下滑了1000万,大约10%。这是个不好的信号。

五、综合

结合以上分析,健康元面临的困境是:

1、产品壁垒弱,包括呼吸制剂。或者更苛刻一点说:除了丽珠外,健康元只剩下低估值、面临集采、下滑的抗生素,以及严重不如预期的呼吸制剂了。

2、健康元最大的价值,还是在于丽珠。持有这部分丽珠值多少钱呢?我们做个简单的测算。

(1)假设丽珠H股价格长期为A股价格的7折。

(2)为了简化计算,我们假定丽珠总市值的计算为A股价格*总股本。

(3)健康元持有丽珠的账面价值为:丽珠总市值*27.2%+丽珠总市值*17.6%*0.7=丽珠总市值*39.52%。

(4)一般持股型公司,估值会打一个折扣,假设9折。那么需要在上述基础上*0.9,即35.568%。

丽珠目前总市值(按照A股价格*总股本计算)为380亿,则健康元持有丽珠的价值为135亿。

那么目前其他业务的净利润4亿元,按照10倍PE计算(鉴于可能下滑,这个估值不算太低),大约40亿。丽珠单抗假设100亿估值,33%股权对应33亿。以上合计208亿。

所以,整体上来看,健康元目前和丽珠的估值,是处于同一水平线的。健康元的超预期,机会只能出在丽珠单抗疫苗超预期。

整体而言,如果论投资的话,丽珠可能更合适一些。因为除了丽珠,健康元剩下的,都实在是非主流。但健康元或许弹性更强一些。

我觉得对大家都好的方案是:健康元把持有丽珠的全部股权溢价出让给第三方(150亿元以上),扣税后健康元也获得120亿左右的现金,随后转型也好,继续深耕也罢,总之动力更强劲。

退而求其次,健康元把所有制药相关业务转让给丽珠(如果丽珠现金收购,那么健康元获得资金;如果丽珠是新增股份收购,那么健康元增厚对丽珠的持股,随后再启动一次再融资),彻底避免同业竞争问题。健康元除了持有丽珠外,也有一笔资金,有利于向非药领域积极转型。只不过健康元相关资产的价格,预计会比较难以达成

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何分析公司的盈利能力和财务健康状况?

如何分析公司的盈利能力和财务健康状况?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59