隆基股份中报点评以及三季度展望

发布时间:2021-8-31 10:40阅读:339

问一问

问一问二季度数据分解

二季度营收同比、环比都保持着不错的增幅,

但是扣非利润环比微增2.48%

出货数据:

Q2单季度:硅片18GW+,组件11GW左右

H1:硅片38GW+,组件17GW+

结论

①今年40GW的出货很轻松,可以冲击45GW左右

②全年850亿的营收目标很轻松,可以冲击千亿营收

③单季净利率继续下滑,Q1有15.26%,Q2只有12.89%。笔者认为有以下几个因素

原因1:Q2没有卖电站

原因2:根据隆基的披露信息,共15GW的低价组件基本已经消化完毕,从而拉低了均价

原因3:硅料价格从4月的130块涨到了200块,营业成本大幅提高。根据隆基披露的信息,营业成本的上涨速度的确高于营收增加速度(+90%>74%)

原因4:海运价格的暴涨(运费价格已经记入营业成本)

原因5:销售费用的暴涨(+130%>74%)。隆基给的解释是,主要是质保金增加

由于没有披露各项业务的营收和利润数据,无法进一步进行拆解。各位请见谅。

对于隆基中报的看法:

笔者的预期是单季度扣非29亿(不含电站),实际数据比笔者的预期少了4个亿左右。雪球的预期是上半年60亿+,即单季度35亿+,我觉得这个预期是不现实的,不负责的。二季度硅料上涨过快,又需要消化低价组件,还需要面对高昂的海运费,Q2单季度30亿以上的数值是绝对做不到的。

组件出货量达到了惊人的17GW,超过了笔者15~16GW的预期。根据PVInfo的组件出货排名,Top3分别为:隆基>天合>晶澳,其中天合和晶澳的出货量十分接近,都是在10GW出头的水平,第一名的隆基足足多出了70%的出货量。众所周知,下半年才是出货的高峰期,由此来推断,今年隆基40GW出货量目标基本没有压力,可以冲击下45GW的数值(50GW个人觉得还是有困难,毕竟硅料就那么多)。

硅片出货量38GW+,其中第一季度20GW,第二季度18GW。二季度为了压硅料,隆基还是主动降低了开工率的,第二季度有新产能的释放,开工率是明显低于第一季度的。

研发投入一直保持健康,营收的5%左右,一直保持着高投入的状态。

关于中报49.9亿的利润,笔者认为基本符合预期,没有太多的惊吓,也没有过多的惊喜。

投资者的重心更应该放到组件出货量、新电池技术以及BIPV&氢能业务的进展。

对于三季度的展望:

三季度硅料价格维持高位(200+),硅片端的压力应该是本年最大的时候。

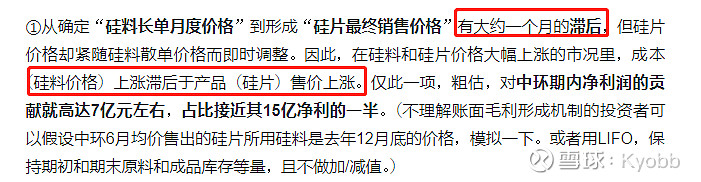

二季度好歹还有4月100+的硅料,这里引入一个概念(借用加息老师的说法)快跑!别回头!——中环股份2021及2022年报预测

意思是,硅片的销售价格基本是实时调整的,但是成本端的硅料是一个月前的成本,从而形成了毛利较高的硅片。但是三季度硅料价格是一直高位运行的,这部分的超额收益将不符存在。

组件端,由于上半年基本拆除了低价组件的雷,可以预期组件端的均价达到1.8+甚至1.85以上,这部分将额外贡献超额的利润。

BIPV和氢能端应该还不能贡献明显的利润。

结论:2021/Q3单季度,可能出现单季度同比持平(乐观),甚至同比略微下滑(悲观)的情况。

2021年,是产业链价格大幅波动(大幅上涨)的一年,特别是上游的硅料端,拿走了产业链大部分的利润。这个问题今年基本无解,想要看到硅料端大幅降价,可能需要等到明年Q1甚至Q2。希望隆基可以在这一年吸取下这个短暂性紧缺带来的产业链、利润波动的影响,2022年能展现出更健壮、全面的姿态

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

有老师可以解读下第三季度乐歌股份费用降低对第三季度利润的影响吗?

有老师可以解读下第三季度乐歌股份费用降低对第三季度利润的影响吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59