智飞中报点评:行而不辍 未来可期

发布时间:2021-8-31 10:34阅读:341

问一问

问一问智飞生物8月27日公告重组蛋白新冠疫苗III期实验结果,又于8月29日发布2021年中报,可谓双喜临门。2021上半年实现营业收入132亿元,同比+88%;归母净利润55亿元,同比+265%;经营活动现金流65亿元,同比+1532%;加权ROE50%,同比增加27个百分点;总资产239亿元,同比+57%。营收和业绩数据优异,用惊喜来形容都不过分。

中报有的内容不再赘述,讲讲中报背后隐藏的内容:

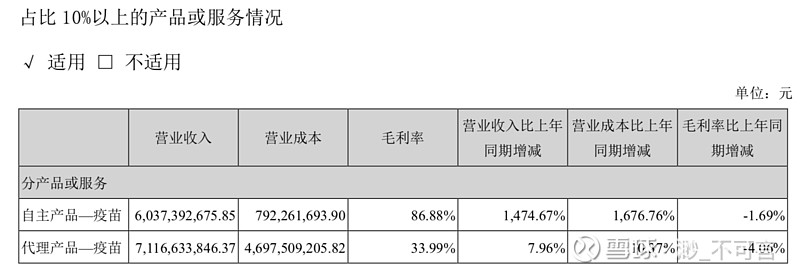

首先,说智飞是代理疫苗贩子的从此可以闭嘴了。智飞生物属于人狠话不多的类型,用重磅产品新冠疫苗智克威得和业绩数据来打喷子的脸。上半年自主疫苗产品实现收入60亿元(占比46%),代理疫苗产品71亿元。二季度自主产品收入已超过代理产品,预计截至三季度末21年自主产品累计收入会超越代理产品。

其次,智飞现金流紧张的问题得到了彻底解决。之前在专栏文章智飞生物:逐步成长为疫苗巨头的抗疫英雄就有过预测,这次在年报中得到印证。2021上半年智飞生物经营性现金流金额65.3亿元,现金及现金等价物净增加36.7亿元,截至6月30日现金余额50.6亿元,公司短期借款余额减少10.9亿元,财务费用同比-46%(主要是因为借款减少导致利息费用减少),蒋老板股票质押也减少400万股。从上述数据断定,新冠疫苗“钱等苗”属实,智飞生物现金流紧张问题得到了彻底解决。

再次,疫苗研发实力大大增强。一是上半年公司研发投入7.9亿元,远远高于竞争对手,基本确定疫苗研发一哥地位。研发人数448人,其中费用化1.6亿元,资本化6.3亿元。资本化比例较高,一方面新冠疫苗三期海外临床试验很费银子,另一方面智飞生物有流感裂解疫苗、23价肺炎疫苗、15价肺炎疫苗等7个产品进行到临床三期(按照智飞研发资本化的时点为进入临床三期)。二是智飞与中科院微生物研究所合作研发的新冠疫苗三期临床试验数据优异,有效性(对 Alpha 变异株的保护效力为 92.93%,对 Delta 变异株的保护效力为 77.54%,重症及以上保护率100%)、安全性(总体不良事件/反应的发生率,疫苗组与安慰剂组无显著差异)、可及性(可通过疫苗正常冷链运输)都做到同类最优。优异的三期临床试验数据,让我们有理由相信智飞新冠疫苗不论是国内加强针,还是一带一路疫苗出口都会占据一席之地。三是智飞已搭建起细菌性多糖和多糖蛋白结合疫苗技术平台、病毒性灭活疫苗技术平台、基因重组技术平台、组分技术平台等多个研发平台,并积极布局mRNA、新型多联多价技术平台等前沿开发平台。同时智飞处于临床试验阶段以及临床前研究的项目共计26项,覆盖预防结核病、肺炎、脑 膜炎、流感、狂犬病等传染病的人用疫苗、生物制品项目,储备丰富,结构清晰,梯次合理, 形成了具有产品协同效应和行业竞争力的产品矩阵。

最后,2021毫无疑问又是智飞业绩腾飞之年。2017年与默沙东的合作成就了智飞的第一次业绩腾飞,2021年新冠疫苗的成功研发会造就智飞的再次腾飞。根据中报分析,智飞上半年代理业务71亿元,同比+8%;自主产品60亿元,同比+1475%,自主产品预计包含智飞龙科目生产的新冠疫苗53亿元,除新冠疫苗外自主疫苗产品从批签发的情况预计为6亿元,剩下1亿元为生物制品(宜卡+微卡)。预计21年可实现收入332亿元,同比+118%,其中新冠疫苗153亿元(主要考虑以量补价,三、四季度与二季度基本持平),新冠以外自主产品略有增长,宜卡、微卡等生物制品已进驻20多个省市招采下半年按照10亿元预估,默沙东代理疫苗在去年基础上增长10%。全年近利润预估为121亿元,同比+266%,其中上半年55亿元,下半年66亿元(其中:新挂疫苗下半年净利润按照40%估计为40亿元,自主产品和生物制品按照50%估计为10亿元,代理产品按照20%预估为16亿元)

智飞生物从2002年进入生物制品行业,2010年深交所创业板上市,2017年与默沙东达成合作,2021年成功研发重组蛋白新冠疫苗智克威得。智飞生物的第一个20年完成了自己的成人礼,交出了一份满意的答卷。

真可谓:道阻且长,行则将至;行而不辍,未来可期

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请大神解答一下智微智能的年中报,该怎么看?

请大神解答一下智微智能的年中报,该怎么看?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59