从华兰生物的两个跌停说起

发布时间:2021-8-31 10:32阅读:446

问一问

问一问即便今年市场普遍暴跌,我都没被巨大的市值回撤所惊愕,但是华兰生物这两天的连续跌停,实在让我又见识了一次群体性恐慌,看来需要把《乌合之众》这本书找来好好读读。

一说华兰曾不止一次有数据泄密的情况,但我看完华兰上市以来的数据,没发现有雪球上诸多朋友所述的黑历史,还请有知晓具体情况的朋友留言,我再详细核实一遍;

另说华兰疫苗的上市,大股东与资本合谋绞杀散户,我没想通的是疫苗公司华兰持股75%,疫苗上市说白了类似于上市公司增发,有的公司增发就大涨,华兰怎么就完全相反呢?

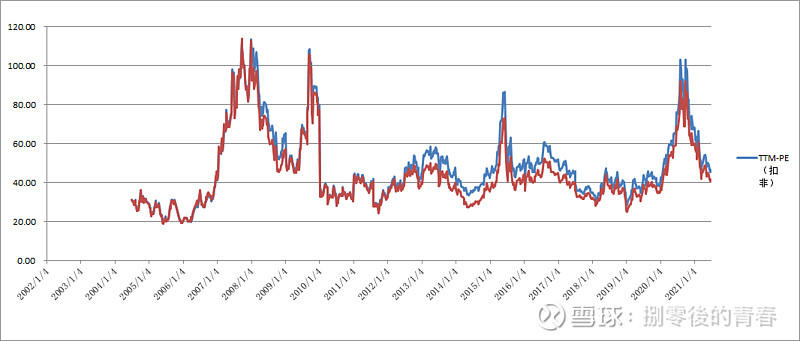

从历史看,华兰的估值中枢在40倍PE,当前34倍,没有变态的高;

从业务板块来看,血液制品的营收,上市以来/近10年/近5年的复合增长率分别是13.95%,14.84%,9.31%,近年的血制品增长放缓,我认为一方面是公司扩展浆站的步伐放缓(其中原因又分为二,一是公司疫苗+生物分散了精力,二是行业特性,不多说),另一方面是华兰本身业务做得很好,基数太高。怎么理解呢,浆站管理、血浆分离能力等都相比于其他家更优秀,真像是段子说的,好学生从98分跌到95分,远不如差学生从59分提高到70分。

血液制品,今后10年维持10%的复合增长保持不变;

疫苗产品,2020年的业绩确实太好,历史上也确实有一次类似情况:2009年甲型H1N1流感疫苗,业绩一次性爆发,又蛰伏了好几年。

从近三年的半年报来看,疫苗业绩都是下半年爆发的,难不成机构已经预测到今年的流感疫苗业务会大幅度下滑?预测到年报已完全低于预期?

但我从前期的研究来看,流感疫苗与2009年的甲流不是一回事,甲型H1N1流感属于一次性的流感大爆发,而公司当前的流感疫苗,是较稳定、有一定生命周期的。国内流感疫苗的接种率相比美国还差得远。

若真的如此,将疫苗业务按腰斩,血液制品保持10%年化增长来预期,华兰的市值依然能保持在400亿,20%的下跌空间,对个人的组合来说,不会是致命打击,并且我已做好了越跌越买,摊低成本的计划。

继续跌吧,我期待着......

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

今天有两个新股可以申购吗?是哪两个?

今天有两个新股可以申购吗?是哪两个?