融创中国中报简评

发布时间:2021-8-31 09:55阅读:330

问一问

问一问这段时间,地产股暴雷不少,泰禾已经病入膏肓,金地也同比大幅下滑,就连浓眉大眼的万科中报净利都下滑了11.7%,人们都在猜测融创是否暴雷?

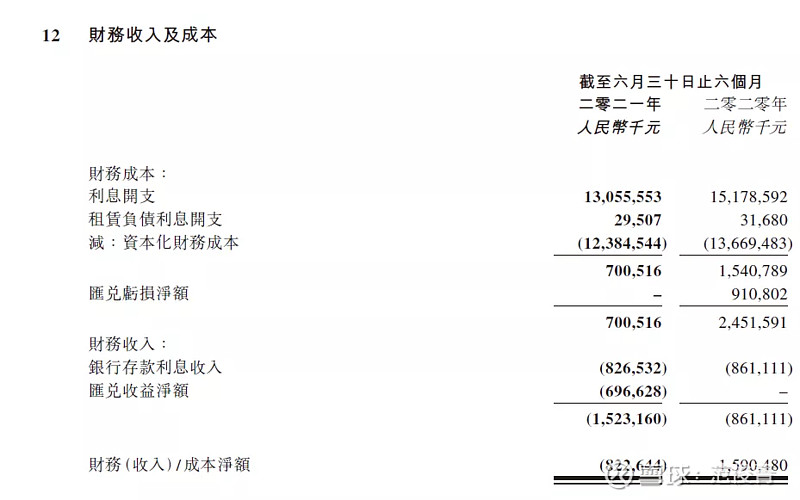

今年以来融创的股价就像是一个濒临破产的企业,中报一看,融创各方面运行良好,特别要指出的是融资利息下降明显:

8月30日晚间,融创中国控股有限公司(01918.HK,下称“融创”)发布2021年中期业绩报告,上半年实现营业收入958.2亿元,同比增长23.9%;毛利199.8亿元,同比上升12.5%,归母净利润119.9亿元,同比上升9.4%,每股盈利2.62元,同比上升8.7%。无论营业收入还是净利润等核心指标,融创均保持了稳步上升态势,老范目测一下,融创的这个归母净利润应该已经排到行业第二,仅次于碧桂园。

销售是明牌,早已知道,我们还是再看一下:公司上半年实现合同销售额约3208亿元,同比上升64%,行业销售排名稳居前四,增幅远超行业均值,回款率也保持高位水平,头部优势得到进一步巩固。

高增长、高回款,也让融创的现金流更为充裕。截至2021年6月底,融创在手现金达1232亿元,其中非受限现金1011亿元,较去年底提升2.4%。

充足的可售货值也支持下半年高业绩的达成。数据显示,融创在今年下半年内的总可售货值超6600亿元。

融创文旅同样是“地产+”业务的重要赛道。上半年,融创文旅营收26.1亿,同比增长166%,管理利润大幅提升至4.4亿元,客流量7201万人次,同比上升103%,济南融创文旅城、桂林融创国际旅游度假区,杭州湾融创水世界等代表项目开业即受市场追捧。老范这里预言融创的文旅资产未来将成为资本市场眼中的“香饽饽”,从目前的负资产变成未来的核心资产。

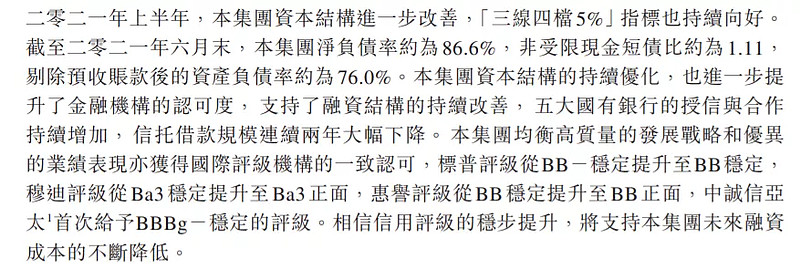

降杠杆是说到做到,三道红线继续大幅好转,而且下半年拿地会放慢,地销比控制在20%以内。

融创的一流产品,一流品质是融创长期致胜的核心竞争力,操盘能力和拿地能力本身就是行业顶级水平,唯一不足的就是融资成本偏高。目前评级明显上升,标普评级从BB-稳定提升至BB稳定, 穆迪评级从Ba3稳定提升至Ba3正面,惠誉评级从BB稳定提升至BB正面,这点已经得到弥补,上半年利息下降,利率下降,未来将持续下降,未来的2-3年,将会把这块短板补足到行业平均偏上的水平。

明天老范将参加路演中的融创中国中期业绩发布会,会后再和大家分享会议的情况,希望老孙在业绩会中金句频出

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

在中国中泰证券,开户安全吗

中国中免为什么跌了这么多?

在中国中泰证券,开户安全吗

中国中免为什么跌了这么多?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08