Shopify出色在哪些方面?

发布时间:2021-8-30 10:49阅读:346

问一问

问一问在同个赛道的三家SaaS企业,有赞与微盟的股价在最近一年坐了过山车,Shopify仍然是气势如虹(如下图)。

三家公司股价走势

以往我写过几篇文章讲有赞和微盟,但对于行业领头羊还未深入聊过。我计划用几篇文章深度分析下Shopify,并对比有赞与微盟。

这一篇先看贴几张数据,看看Shopify的基本情况,后面几篇再详细展开,有兴趣的读者可以关注下。

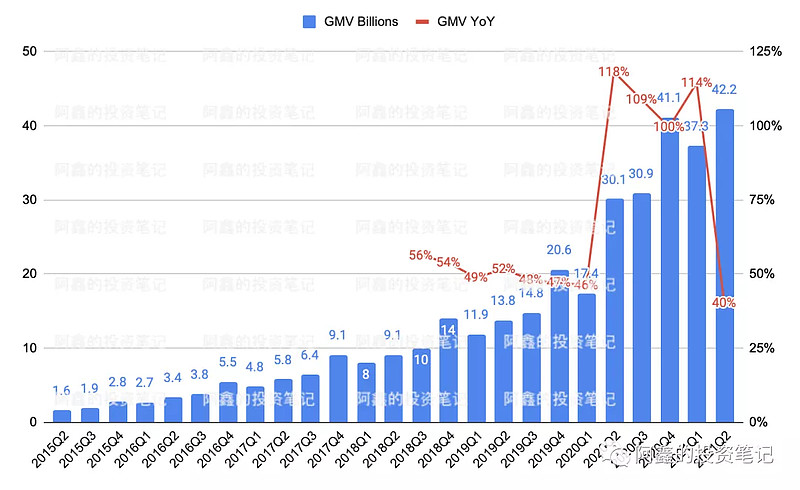

一. GMV是亚马逊的1/4 是有赞的7倍

Shopify在2020年全年GMV一共是1200亿美元,这是什么体量呢?换算汇率之后,大约相当于拼多多的1/2,亚马逊的1/4,阿里巴巴的1/10。

2020年Q2 GMV有一个很快的增速,基本上是由于疫情导致很多消费从线下转移到线上,加速了Shopify的发展。

有赞2020年全年GMV是1000亿人民币,体量大约是Shopfiy的13%,阿里巴巴的1-2%,拼多多的6%,亚马逊的3%。

微盟从来没有披露过GMV。

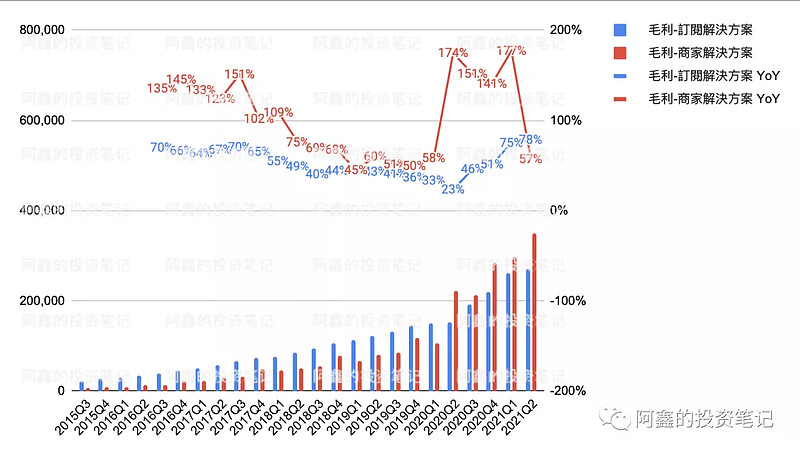

二. 疫情后『商家解决方案』超过『订阅解决方案』成为主要利润贡献

从毛利看,2020年Q2商家解决方案快速增长,超过订阅解决方案,成为最赚钱的业务。

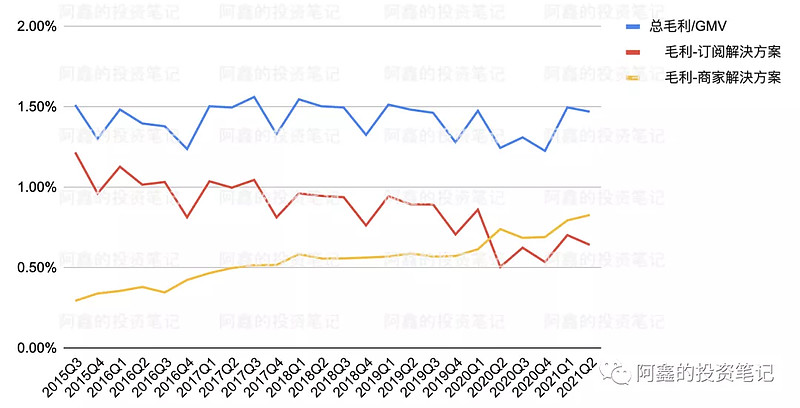

Shopify的总毛利/GMV维持在1.5%的水平,疫情前都是订阅解决方案更高,现在是商家解决方案贡献的更多。

主要是因为订阅解决方案很久没有涨价。而Shopify的商家解决方案主要是支付的抽成,和GMV正相关,因此在疫情后快速增长。

虽然三家公司的收入都称为订阅解决方案和商家解决方案,但他们提供的服务是有许多差异的。我会在第2篇和第3篇详细对比三家公司的两种收入模式。

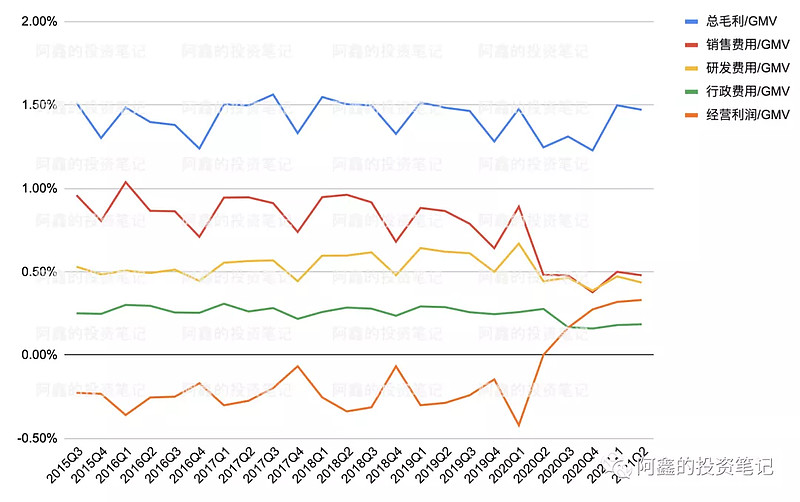

三. 疫情后销售费用大幅下降,营业利润逐步改善

可以看到2020年Q2后,随着销售费用/GMV大幅下降,Shopify的经营利润/GMV也在逐步改善。

SaaS企业能否盈利的关键在于销售费用。Shopify的销售策略与有赞、微盟相去甚远,我会在第4篇详细介绍。

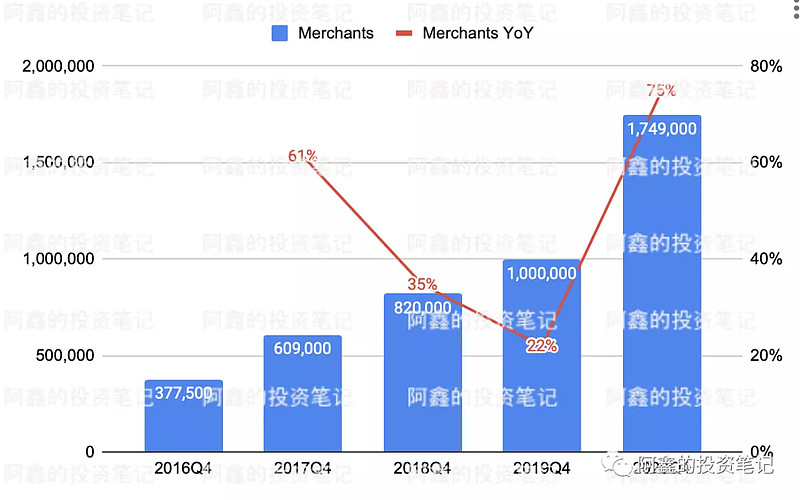

四. 商家规模达到175万

Shopify的商家规模已经达到175万。有赞和微盟商家数都在10万的量级。

如果单看商家量级,有赞和微盟的增长空间还很大。不过因为国内市场的竞争者更多,商家的可选择范围也更广,到时不一定非要用有赞或微盟(详见:电商代运营公司的竞争格局如何?)。更重要的是,国内两家纷纷提出要做大客化。当精力都投入到大客户,有可能未来一段时间的小客户增长会不如之前。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货新手问题集中在哪些方面?

期货新手问题集中在哪些方面?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08