万科2021年半年报简析

发布时间:2021-8-30 10:48阅读:2034

问一问

问一问如果有球友问梧桐想学习与了解地产行业,那么梧桐会毫不犹豫的向他推荐读万科的年报,每年万科的“致股东的信”都会对万科以及行业发展有总结与预判,是最佳的了解地产历史的资料。万科的报告是地产行业最为规范与透明的报告,对于研究地产的人读万科的报告是一种享受。

很不幸的事情发生了,万科半年报居然出现了负增长,而上一次的负增长还要追溯很久很久,首先梧桐来说下个人观点(持仓万科,难免主观,请见谅):地产这事,本来都是乐观者看见希望,悲观者始终坚信破产的事。粗略读罢报告,梧桐对万科有三个判断:

第一:明天大概率下跌,毕竟下降就是下降,不否认。

第二:长期利好,万科都成这样了,其它还怎么办?全行业负增长,恒大,华夏都活不下去了,许多地产报告都活的艰难而辛苦。地产周期的存在,一定否极泰来。

第三:相比万科,保利发展是厚道了。一直许多球友都踩保利,但保利真的是央企中最优秀的地产了,明天看好保利涨。

其实对于万科,半年报都是开胃菜,年报才是正菜,投资者不必太往心里去,万科,保利发展,金地集团等一众地产的四季度结算才是大头,才是决定年报的成色。

回到2021半年报报告,以下按报告的顺序分析。

一、总体表现

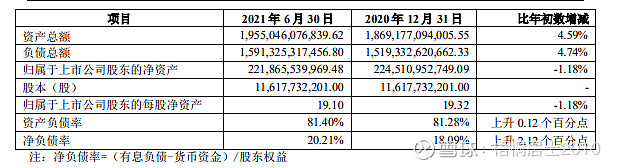

营业收入1671.1亿元,增长14.19%,营业利润219.87亿元,降低-17.23%,而归属净利润110.47亿元,降低-11.68%,扣非净利润107.27亿元,降低-11.45%,初步看“增收而降利”,加权ROE由6.44%降低到4.79%,虽然整体资产总额继续在增加,净负债率依然维持在20.21%的极低水平,但总体表现依然低于大部分万科投资者及市场预期。

二、公司销售,投资与财务等经营情况

1 在销售方面

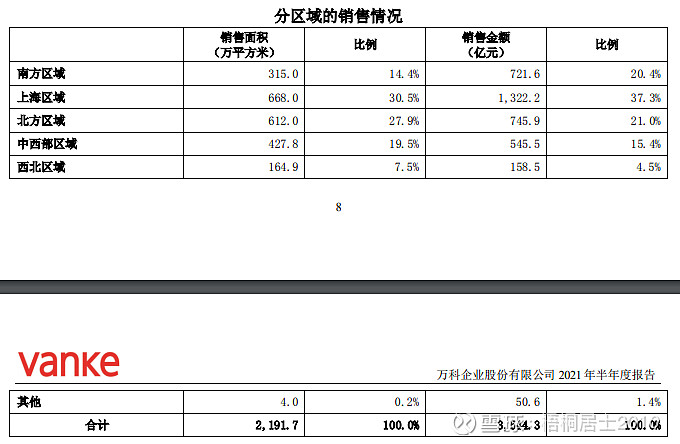

销售规模保持增长。1-6月,本集团房地产开发业务实现合同销售面积 2,191.7 万平方米,同比增长 5.5%;实现合同销售金额 3,544.3 亿元,同比增长 10.6%。上半年合同销售金额中,住宅占 86.7%,商办占 9.1%,其它配套占 4.2%。

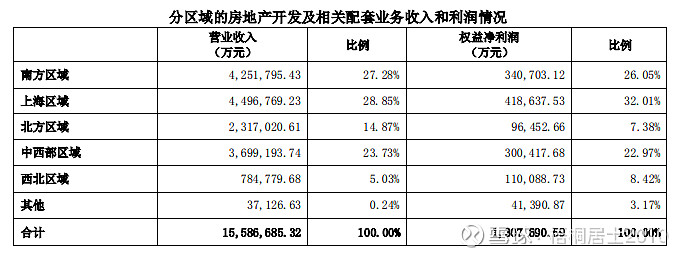

结算方面有所提升:。1-6 月,本集团房地产开发及相关配套业务收入 1,558.7 亿元,其中南方区域、上海区域、北方区域、中西部区域和西北区域的占比分别为 27.28%、28.85%、14.87%、23.73%和 5.03%。 本集团实现房地产开发业务结算面积1,115.4 万平方米,同比增长 6.2%,实现结算收入 1,443.3 亿元,同比增长 11.9%;开发业务的结算均价为 12,940.0 元/平方米(2020 年上半年:12,285.7 元/平方米); 结算毛利率为24.9%(扣除税金及附加后为 19.6%)。

万科半年报净利润下降的原因主要在于结算毛利率的降低。

已售未结资源规模上升。截至报告期末,本集团合并报表范围内有 5,377.7 万平方米已售资源未结算,合同金额合计约 7,819.1 亿元,较上年末分别增长 9.3%和 12.0%。

2 在投资方面

土地获取:上半年本集团获取新项目 95 个,总规划建筑面积1,505.9万平方米,权益规划建筑面积 1,101.4万平方米。项目总地价 1,126.3 亿元,均价为7,480 元/平方米,权益地价总额约 886.5 亿元。

新开工及军工方面:上半年本集团实现新开工面积 1,748.3 万平方米,同比下降 4.8%,占全年开工计划的 55.5%(2020 年上半年:62.8%);实现竣工面积 1,225.3 万平方米,同比增长 14.0%,占全年竣工计划的 34.2%(2020 年上半年:32.4%)。预计全年竣工面积将与年初计划基本持平。

3 在财务及有息负债方面

负债率:本集团净负债率为 20.2%。

有息负债及结构:本集团有息负债金额为 2,687.1 亿元,较年初增加 101.9 亿元,占总资产的比例为 13.7%。 有息负债以中长期负债为主,其中短期借款和一年内到期的有息负债合计 843.0 亿元,占比为 31.4%; 一年以上有息负债 1,844.1 亿元,占比为68.6%。 分融资对象来看,银行借款占比为 55.8%,应付债券占比为 22.9%,其他借款占比为 21.3%。 分利率类型来看,有息负债中,固定利率负债占比 42.0%,浮动利率负债占比 58.0%。有抵押的有息负债 36.6 亿元,占总体有息负债的 1.4%。 分境内境外来看,境内负债占比 74.6%,境外负债占比 25.4%。人民币负债占比 75.4%,外币负债占 比 24.6%。上半年本集团实际利息支出合计 63.1 亿元,其中资本化的利息合计 25.2 亿元。

非房地产业务的经营情况

物业板块:万物云实现营业收入 103.8 亿元(含向万科集团提供服务的收入),同比增长 33.3%。其中住宅物业服务收入 57.1 亿元,占比 55.0%;商业物业及设施服务 31.6 亿元,占比 30.4%;智慧城市服务 6.3 亿元,占比 6.1%;社区生活服务收入 5.6 亿元,占比 5.4%;万物成长收入 3.2 亿元,占比 3.1%。 社区空间服务方面,万物云以“万科物业”为品牌,已布局全国 105 个大中城市(含香港),服务 3,490 个项目。

租赁住房板块:泊寓共有房源19.2 万间,上半年在 16 个重点城市新开业 0.6 万间,累计开业 14.8 万间,规模位列集中式公寓全国第一。泊寓现已布局全国33 个城市,并在深圳、天津、西安、济南、佛山、珠海、沈阳、东莞、福州 9 个城市的市场占有率保持第一。报告期内营业收入 13.19 亿元,同比增长 25.6%,间天出租率达 95%。

商业开发与运营板块

本集团(含印力集团)累计开业的商业项目建筑面积为 988.8 万平方米,同比增长 18.3%。报告期内,新开业商业面积 30.8 万平方米。此外,规划中和在建商业建筑面积为 549.3 万平方米。 报告期内商业(含非并表项目)业务营业收入 36.29 亿元,同比增19.0%。其中,印力管理的商业项目营业收入 24.53 亿元,同比增长 21.6%。截至报告期末,本集团已开业项目整体出租率 92.3%,其 中稳定发展期(开业 3年以上)的商业项目出租率 93.9%。

物流仓储板块

万纬物流继续完善核心节点布局。万纬物流在 44 个城市累计管理 148 个项目,可租赁建筑面积 1,149 万平方米。所管理的项目中,高标库126 个,可租赁建筑面积 1,056 万平方米;冷库 22 个,可租赁建筑面积 93 万平方米。 报告期内万纬物流新开业 98 万平方米,截至报告期末,累计开业项目建筑面积797 万平方米,其中高标库开业 756 万平方米,稳定期出租率 94%;冷库开业 41 万平方米,稳定期使用率 68%。 报告期内,万纬物流管理项目(含非并表项目)的营业收入 13.4 亿元,同比增长 64%,其中高标库营业收入 9.2 亿元,冷库营业收入 4.2 亿元,同比均增长 64%。

其它农业板块等无详细数据。

万科关于运营,板块等方面的数据详尽而全面,是一份透明程度很高的报表,为管理层点赞。

三、关于股东

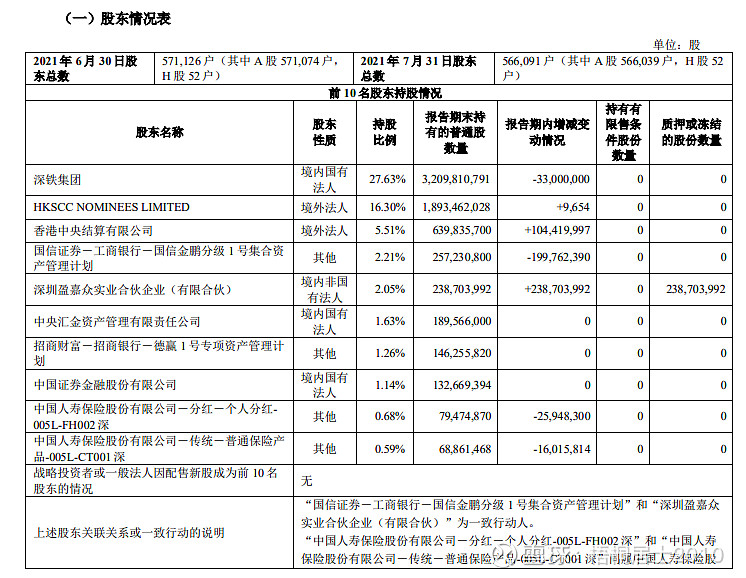

股东人数增加,港股通小幅度增持占比达5.51%,管理层的深圳盈嘉众实业合伙企业出现在十大股东行列。其它股东基本稳定,结构以深圳地铁,港股通,管理层和养老金为主,兴全退出十大股东行业,不见其它基金。

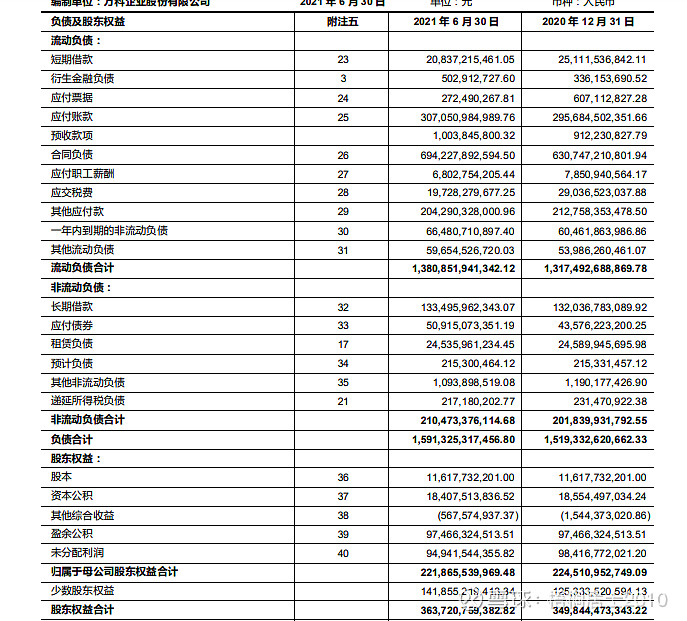

四、三大报表简析

资产负债表:资产端基本无变化,预付款项增加,拿地力度提高,负债端,合同负债增加,储备粮继续增多。

利润表:管理费用小幅增长,基本与营业收入变化类似,销售费用大幅增加,财务费用大幅降低,三费总额基本相当。

现金流量表:销售商品,提供劳务收到的现金大幅增加,表明销售端依然顺利,增长良好,现金流量金额为正,公司健康运营依赖于销售回款,表现良好。

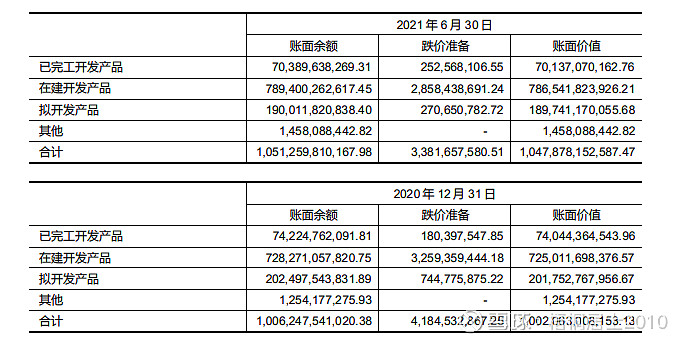

五、关于存货

存货总值在账面余额10513亿元,其中存货跌价准备33.816亿元,账面价值10478.78亿元,跌价占比0.32%,跌价损失控制的很好,体现万科良好的拿地能力和对土地投资的把控水平。

存 货 余 额 中 含 有 借 款 费 用 资 本 化 的 金 额 为 人 民 币 192.76亿元,占比约为1.83%,非常低的水平,体现保守的财务处理与高周转的管理特点。在这个科目的处理上,万科始终是行业标杆。

最后,万科的这份报告,对于短期而言却是是利空,因为利润下降,各种鬼故事又可以再来一轮,而像对于梧桐这样的长期投资者,欢迎暴风雨来的更猛烈些,作为地产行业的标杆企业在2018年率先提出了“活下去”的口号,万科多年的经营始终处于引领行业的角色,其对地产周期的把控远远超过一般企业,所以梧桐相信万科依然会穿越周期,发展壮大给投资者以更大的回报。作为常年ROE在20%的优秀企业,只需要多给一份时间与耐心,那么回报自然是水到渠成的事。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

慕思股份发布的2023年半年报,有资深人士可以指导一下吗?

慕思股份发布的2023年半年报,有资深人士可以指导一下吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08