一份很没意思的半年报,万科A

发布时间:2021-8-30 09:49阅读:355

问一问

问一问修订:大股东减持这个,应该是融券出去的那块卖空,大股东如果减持需要公告的,这个不用担心,大股东肯定没减持

房地产的半年报是最没意思的,一方面结算的不稳定性导致会出现起起落落,但是全年来看,相对就比较平稳,另外就是一些权益项目会提前支走权益资金,但是不结算的时候不会计入半年报,也就是该扣除的都扣掉了,该纳入的未必纳入,产生的就是非常不真实的一张报表

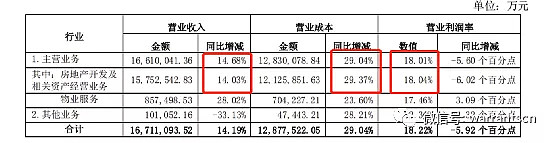

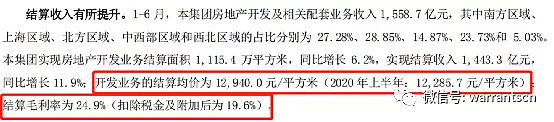

2021年1-6月,本集团实现营业收入 1,671.1 亿元,同比增长 14.2%。其中房地产开发业务结算收 入 1,443.3 亿元,占比 86.36%。受报告期结算的房地产开发项目利润率下降影响,归属于上市公司股东 的净利润 110.5 亿元,同比下降 11.7%

修订:有息负债是2687亿,利息63.1亿,利息成本4.7%,经营现金流67.8亿元,持有货币资金1952.2亿元,净资产负债率20.21%

营收表来看,营业成本远远大于营业收入增长,应该是2017年高价地影响没有消除,后面具体分析

上半年销售平均价格16170元/平米

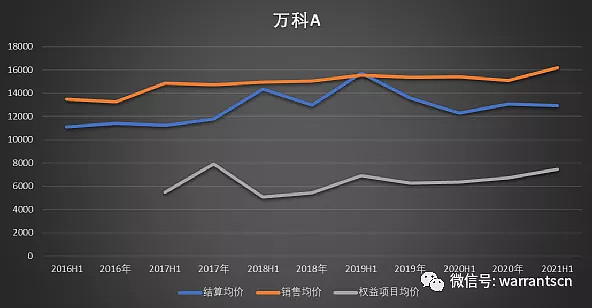

关于结算均价,我查了一下最近5年的结算以及当年销售均价如下图,从图来看,最近几年万科年结算均价比较平稳,半年不稳定,这就是房地产结算短期不均衡导致。

销售均价比较平稳。

但是新入权益项目均价来看,很明显是2017是一个高点,这符合2017年普遍抢高价低有关系,好在当年拿地相对不多,之后大幅下跌,再之后几年都是比较平稳的增长

结合半年报营业成本大幅度提高来看,可以判断依然在消化2017年高地价,用常识来推断,2017年之后有一个成本大幅降低的过程,营业成本不可能出现远远大于营业收入增长的现象

从现在来看,万科只是在等这个拐点,前几天碧桂园股东交流会比较明确的提出明年年中到下半年会是拐点,万科来说,这次急剧的成本提升,我认为拐点会提前出现

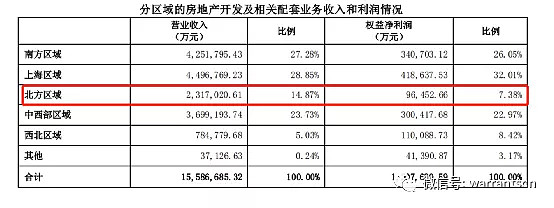

从地域来说,依然是北方的权益利润远远低于权益收入,应该是北方接收华夏幸福地块计提损失导致

这是房地产开发项目的情况

其他项目来看

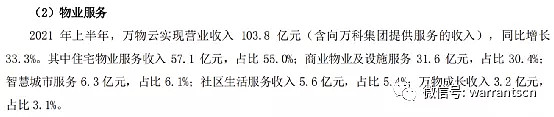

万物云,同比增长33%,处于快速增长期,商业物业收入占比30%,已经初具规模。

智慧城市,社区服务,万物成长都已经成为不小的增长点,这三个任意拿一个到科创板,都不是很小的体量

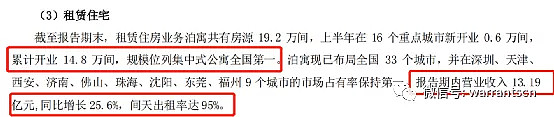

这个完美的体现政策多方位解决住房问题,也是全国第一

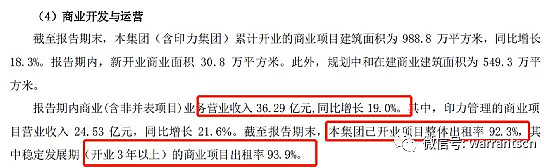

商业开发营收来看,也已经初具规模

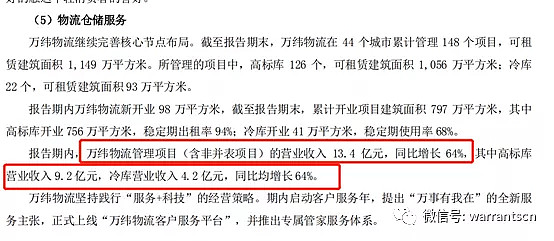

物流地产项目增长稳定

现金流67.8亿元,连续多年保持正现金流不光是房地产行业,放到A股任何行业都不容易,持有货币资金1952.2亿元,万科的稳健是多年的一贯作风

资本化利息保持40%,投资性房地产利用成本模式计量,不是说这两种保守的处理模式有多好,起码在看利润的时候,会比较真是的体现公司的利润,而且是真实的赚到的钱,而不是利用财务手段体现的利润,可以说,万科赚到的每一分钱基本都是实实在在的钱,而不是通过公允值提升来做高账面利润

这种模式正常情况下感觉不到什么,但是在遇到不景气的时候,能够保证公司的经营非常稳定

举个例子,利息资本化过多,体现到就是在建项目的成本提高,未来只要项目不增值,就会计提损失,如果出现项目贬值,就是双杀

按照公允值计量投资性房地产同样存在这个问题

跌倒净资产的万科其实是一个宝藏,历史上两次跌破净资产,一次是2014年,一次是前几天

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59