乘风破浪待有时,新能源发电行业正成为未来市场的热点

发布时间:2021-8-30 09:45阅读:260

问一问

问一问关于行业的专业分析致远兄已有多篇大作,牛总、大驴等也一直坚持在摇旗呐喊,而精于数据分析的雪总最近没发声有点遗憾。今我再聊聊市场风格的转换。

当前,新能源发电板块依然处在高景气度的大方向上。不过短期内因上涨过快等因素,可能出现一定调整,但调整幅度很有限。一旦调整结束就会迎来新一轮上涨。这个螺旋式上升过程还会持续相当长一段时间。回顾过去新兴成长产业在市场上的超额回报,都是与行业基本面超额业绩挂钩的,新能源发电板块未来中长期的高景气度,是板块良好表现的支撑基石。

我高度认同在白酒、医药、房地产和互联网等概念股受多重因素影响大趋势逐步向下中,兼具公用事业大消费及科技创新属性又能穿越经济牛熊的新能源发电行业有望成为新的抱团方向的判断。去年至今,大量投资者集中配置新能源等优质赛道的核心资产,其实就是“道相同共同为谋而一起走向共同富裕之路”。

去年全球宽松、利率下行背景下,可以看到几乎所有优质赛道的核心资产,都被用长期业绩估值,因此估值大幅提升。

不过,今年这些核心资产估值开始分化,类似新能源发电端成长性强的核心资产估值开始回升甚至是进一步拔升估值,而金融、保险、大基建等增速稳定的核心资产,由于资产庞大、结构复杂,估值可能会继续回落或者维持现有估值。这些表现可以看做是投资者不断调整、平衡核心资产组合的过程。近期披露的中期报告显示,成长性更强的新能源发电行业和公司确实表现出了景气度加速向上的变化。这也是近期新能源涨势如虹的最主要原因吧。

对于新兴板块而言,我们不能再用传统的静态估值思维来考虑资产性价比,而是要紧跟产业趋势和企业盈利状态,不断用更新的企业盈利来重新估算公司价值。具体而言,本次新能源发电板块行情在碳达峰、碳中和“政策+需求+技术变革”的三轮驱动下,完全可以媲美消费电子和互联网过去10年的黄金成长周期。而在过去投资这些行业时,市场初期也并未给予行业高估值,有了以往这些相关投资经验,当前我们愿意给予新能源行业更高的成长性溢价,认可行业的长期发展和业绩兑现逻辑。

新能源发电已经进入平价时代,欠补成过去式,度电成本不仅已能追平传统煤电,且还在持续降低。虽然消纳和波动瓶颈仍待解决,但随着储能、智慧电网等技术提升,最终彻底解决不成问题。因此从中长期角度看,新能源发电行业不存在系统性风险,短期的震荡只会让新能源发电股的长牛更加行稳致远。

当然,高端智造、工业母机、专精特新、国防军工行业不乏也有不少出类拔萃个股,但受制于周期性、盈利逻辑不清、行业增速不确定等因素,整体缺乏中长期向上的动力。新能源汽车前景广阔,但竞争激烈,问题多多,函待规范,一将成而万骨枯,最终谁能脱颖而出尚待观察,行业只能是走一步看一步。光伏、风电、储能设备制造行业空间巨大,但最终还要看下游新能源发电需求端脸色,二者其实是一荣俱荣的关系。另外上述行业龙头公司目前PE动辄百倍、PEG大都2以上,严重透支未来及高估的现状难以持续,因此选对个股难度极大。

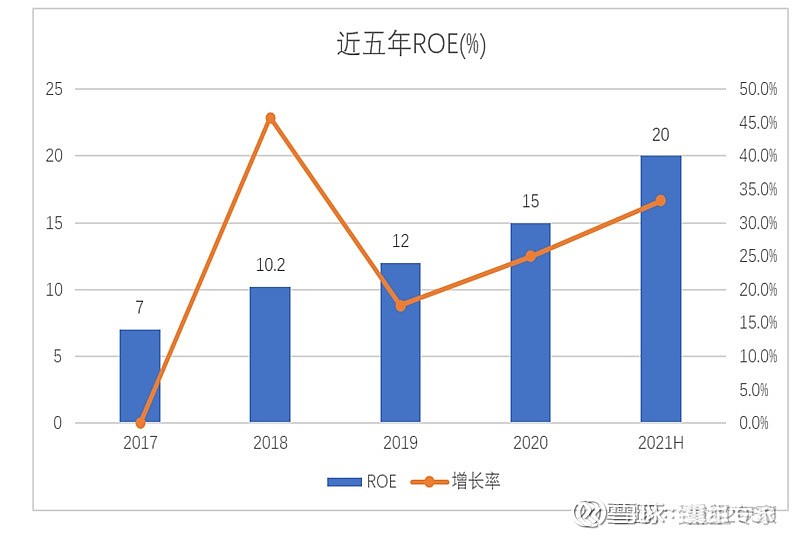

反观新能源发电行业,因公司治理、资源配置导致经营成效会有差异,但行业整体向上高速增长趋势非常一致,高度符合共同富裕的特点。看看龙源电力、三峡能源、大唐新能源、中国电力、华润电力、华能新能源等央企,新能源发电部分以往连续几年平均30%以上高成长,今年中报平均增速40%以上(注意是整个行业不分规模大小,几乎所有企业都在高增长),半年度ROE普遍10以上,未来几年继续保持30%左右增长非常确定,30、60政策也要求必须有这个增速,整个行业的各项经济指标堪称完美,连续多年如此高的稳定增速在所有行业板块中极为罕见。而就是这么一个好赛道、高成长、高透明的行业,目前不少公司PE仅在10倍左右,PEG普遍0.5以下,这在全球资本市场中都是非常非常低估的位置。从这一点看,未来空间无限。

乘着新时代的东风,一贯在ESG方面表现突出的中广核新能源一定会一步一步走上6元、8元、10元,让我们拭目以待吧。

还有其他新能源发电股估值也都走在共同富裕的大路上,都还有很大上涨空间。随便看一家都是美美哒。

今天的龙源电力14.16港币,大唐新能源2.13港币,协合新能源0.78港币,三峡能源5.53元。二年以后再回头看看会多少?

附:摘自空空如也1991。

新能源电力板块投资的核心逻辑

1,从供需两侧分析,未来电的需求肯定是增加的,现在国家主推新能源汽车,智能制造,都是用电大户,供给侧来看,供给是不足的,每年夏天都会限电就说明了这点,并且在双碳背景下,供给侧面临结构性调整,从火电为主转向清洁能源为主,那么新能源电力显然就会迎来爆发性增长。(成长性、确定性、政策支持、高景气度、持续时间),(一击)

2,估值重估,市场之前对电力板块无人问津,当做传统公用事业股来对待,但风光电力与传统火电有明显不同,火电主要成本是煤,煤是典型的周期股,煤一涨价,火电普遍亏损,市场自然不待见,但风光是一次性投入,只用固定资产折旧就可以了,妥妥的现金奶牛,并具备长期的成长性,如果继续当做传统公用事业股来估值,显然不恰当,当越来越多的人意识到这种错误的时候,会改变估值模型,资金会迅速达成共识,估值会有大幅提升。(二击)

3,电价市场化定价改革,之前发改委称,长期以来我国试行较低的居民用电价格,居民电价较大幅度低于供电成本,是因为工商用户承担了相应的交叉补贴。与国际上其他国家相比,我国居民电价偏低,工商业电价偏高。按照进一步深化电价市场化改革要求,下一步要完善居民阶梯电价制度,逐步缓解电价交叉补贴,使电力价格更好地反映供电成本,还原电力的商品属性,形成更加充分反映用电成本、供求关系和资源稀缺程度的居民电价机制。。那么电力会有一些必选消费属性的预期。(量价齐升)(三击)

估值底的因素,

1 港股流动性差除了少数行业龙头,普遍估值低残。(市场原因)2 之前成本太高,很多民营企业破产电站卖给央企,外资不看好大幅撤离,导致估值低流动性差再融资功能缺失,很多央企新能源纷纷私有化退市。如国家电投旗下中国电力清洁能源、华能集团旗下华能新能源。(行业历史发展困境)3 市场偏见,仍然当做传统公用事业股来看待新能源电力运营商。(投资者因素)

但如今市场慢慢起了变化,在今年由于政策影响港股整体大熊市的背景下,电力板块确悄悄的走出向上的趋势。在外资拥有定价权的港股,一个板块走牛,大概率是外资主导,这不难理解,美国的清洁电力运营商$新纪元能源(NEE)$ 就是一个妥妥的大牛股,并且50多倍pe,当然,美国电价是市场化定价,电力有着必选消费的属性,但清洁电力仍然要比传统电力估值高很多。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59