梦百合21中报:利润都去哪儿啦?

发布时间:2021-8-30 09:28阅读:297

问一问

问一问写在前面:

梦百合是上市的时候我就留意到的公司,这几年由于董事长的个性以及公司收入高成长的属性,热度上升很多,伴随着争议也很多。

写这篇文章,本意是记录自己的思考,不想引发口水战。我绝对无意为董事长站台、也无意吹捧或者贬低该公司、更不想当什么公司的大V。

从董事长的角度看,梦百合是他的事业、“儿子”,自然是看到诸多优点并充满信心。但我们是投资者,我们要为自己的钱包和决策负责。盲目的信任,和以偏概全的否定,甚至上升到阴谋论,都无助于客观看待问题。

综上,全篇文章我尽量以一个中立的视角去阐述我个人的看法。欢迎指正、补充!#财报大炼金#

-----------------------------------------------------------------------------------------

梦百合中报,收入39亿同比+61.4%,净利润0.09亿同比-94.3%、扣非亏损0.38亿。上半年MOR收入10.5亿,剔除后主业收入28.5亿,同比增长45%。收入符合预期,利润大幅低于预期,十分让人失望。

现金流流出1.85亿,主要是原材料成本上升导致购买支出增加、人员费用和销售推广增加。

今年毛利率下降较多,一方面是会计准则调整,运输费用计入成本;另一方面则是原材料、海运成本上涨较多。假设将去年同期运费1.14亿同样调整至营业成本,则去年可比口径的毛利率为34.6%,今年28.4%下降了6个百分点,这里就少了2亿利润。

费用端的增长则是侵蚀利润的另一大头。报告期内三费合计10.8亿,较去年的6亿增长80%(去年数据已剔除运费,调整为可比口径)。具体来看:

【三费】

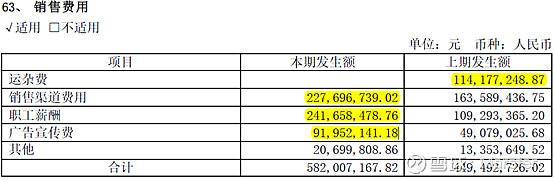

销售费用5.8亿,去年3.4亿,同比+73%。这里面,渠道费用+39%,倒不算增加很多;职工薪酬+121%,绝对金额增加了1.3亿,这个是大头;广告宣传费+87%,增加了0.43亿,这个是公司门店数量到了千家之后必要的推广,予以认可。

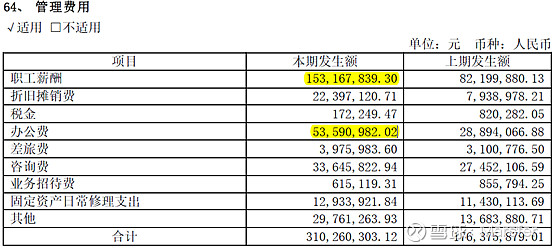

管理费用3.1亿,去年1.8亿,同比+76%。与销售费用类似,管理费用中的职工薪酬、办公费也是差不多翻倍,这应该跟并购MOR有关,美国的人员费用比较贵。

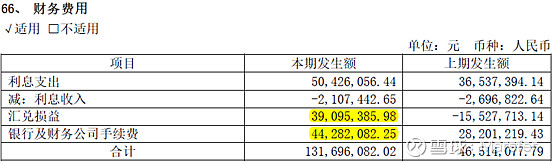

财务费用1.3亿,同比+183.1%,财务费用增长幅度更大主要是汇兑损失增加0.55亿、海外扩张带来利息支出增加0.14亿、MOR的消费者信用卡支付手续费增加0.16亿。如果费用跟收入同步增长,则理论上应该是9.7亿,这里又多了1亿。

所以正常情况下,公司上半年的净利润应该在3亿左右,净利率8%。影响最大的变量还是原材料和运费。可惜今年恰恰是个多灾多难的年份。

【分季度看】

二季度单季收入20.1亿,其中MOR收入5.3亿,主业收入14.8亿,较一季度的13.7亿环比小幅提升,同比去年二季度的10.3亿增长44%。内生的景气度倒是没什么问题,不过其实海外工厂的生产是有变化的,下文会说。

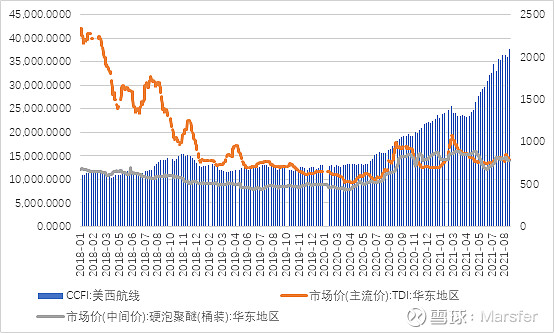

毛利率环比一季度又下降了1个百分点,公司提价似乎仍然没有反映在报表上,或者是原材料和运费把提价红利侵蚀掉了(公司电话会议解释是2-3月份原材料历史高位,考虑到2个月库存周期,反应到4-5月份财报)。这也不是没有可能的事情,我们看原材料聚醚、TDI,以及CCFI美西航线指数:

二季度原材料价格比一季度略有下降,据我计算平均价降幅5%左右。但美西航线出口运价指数二季度则进一步上涨,平均价环比一季度涨幅达到12%(七八月平均价环比二季度又涨了32%),三季度美国的产能和原材料供应问题若不能尽快解决,恐怕业绩仍然不好看。

毛利率下降还有一个可能的解释是塞尔维亚产能下降带来的毛利下降超过了其他海外工厂产能的提升。

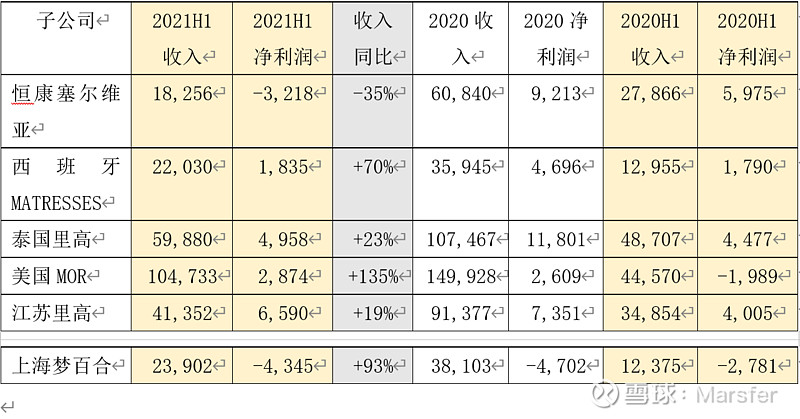

所以接下来我们看看公司的主要参控股公司经营情况:

塞尔维亚+西班牙+泰国,今年上半年合计收入10.02亿元,去年同期合计8.95亿元,但合计净利润为0.36 vs. 1.22亿元,说明本期塞尔维亚产能对毛利的影响巨大,以至于西班牙、泰国的产能爬坡都不能弥补。后续公司需要尽快解决塞尔维亚的产能问题,当然美国产能也是一样,不过公司没披露产能数据。

值得安慰的是收购的MOR出现了比较明显的改善,上半年净利润已经超过去年全年,协同效应初显。

上海梦百合则是为了扶持国内经销商,加大了费用支持力度,全年预计亏损8000万元。

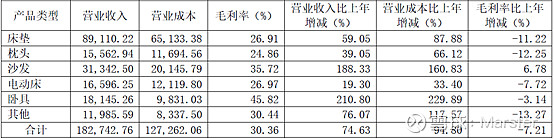

【分业务看】

对比一季度:

仅沙发、卧具毛利率提升,收入增长也不错,但其他品类毛利率全部下滑。大部分品类二季度的营收都跟一季度差不多,唯独“其他”例外,比一季度增长2倍,而毛利率从一季度的30.4%下降到18.0%,不清楚是啥玩意,增收不太增利。

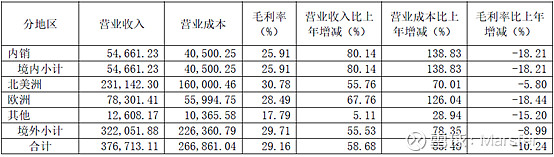

【分地区看】

对比一季度:

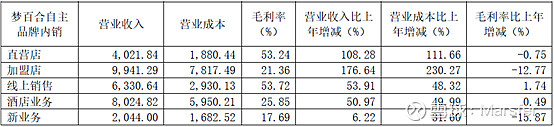

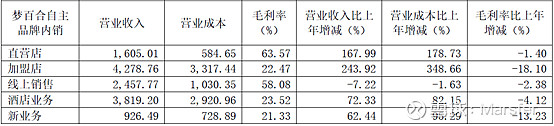

内销收入增长80%,但毛利率大幅下降到25.9%,这个有点不太理解,按道理内销不涉及海运,原材料影响理论上不至于这么大。内销里面,梦百合自主品牌收入3亿左右,占营收的7.7%,其中直营+经销+线上收入2亿。一季度自主品牌收入为1.3亿,说明二季度环比加速明显。值得注意的是经销业务的毛利率只有21.4%,公司在渠道扩张阶段进行了大幅度的让利,希望能换来持续的效果。报告期内,梦百合国内门店达到963家,其中经销店净开业282家。

经销渠道单店提货额(用自主品牌的加盟店收入÷经销店数量,不准确,仅参考趋势),一季度为7万,上半年到了12万,二季度增长明显。

外销收入32.2亿,增长55.5%,毛利率下降9个点。其中,欧洲收入7.8亿但毛利率降低了18个点,应该主要是塞尔维亚的影响。北美洲收入23.1亿+55.8%,占到总营收的差不多60%,仍然是公司的基本盘,毛利率降幅最小。

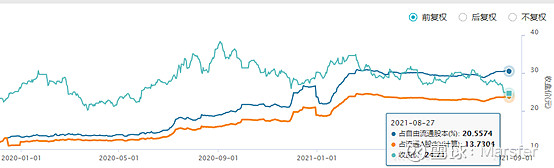

【十大流通和外资持股】

其实对于股价走势处于下降周期的公司来说,半年报的十大流通股东参考意义有限,大部分基金也会追涨杀跌。参考外资数据的话,7月下旬到8月上旬加仓,819之后持续减仓,目前仅持有0.35%的流通股。

【展望及估值】

个人此前心理预期是二季度收入、净利润和一季度持平,目前看,收入稍微好一点,但净利润让人大跌眼镜。必须承认,哪怕从公司经营的角度,这么高的费用投入和产能建设是必要的和必须的,但对投资者而言,还是觉得有些超出想象了,甚至会让人对公司的管理水平、抗风险能力产生担忧。

事已至此,在没有更多的海外产能进展信息的情况下,个人认为:随着美国复工复产继续推进,美国产能和原材料供应有望环比小幅改善(最新交流美东爬坡到了3000+而7月是2500),同时公司提价可能三季度会有一点显现;然而海运还在持续涨价,这个负面因素在放大;原材料和塞尔维亚假设不变好也不会更坏,中性。

考虑到三季度为公司的旺季,主业收入假设增长25%到20亿、MOR维持5.2亿不变,总收入25亿,预计主业能实现0-3%的净利率,加上MOR的2000万净利润,净利润0-1亿。四季度收入也是25亿左右,全年收入85-90亿(主业65-70亿),净利润1-2亿吧。其实这时候去估净利润意义已经不大了,核心是观察收入增长能否持续,海运、原材料、海外产能、内销扩张等变量。

那么,在净利润模糊而营收相对确定的情况下,给公司估值有两种思路:

1)假设公司回到正常经营水平,给15倍左右的代工估值(参考一季报前的喜临门,18-20年的巨星科技,最近的海象新材、麒盛科技)。主业65亿×6-8%净利率=4-5亿净利润,估值60-75亿,加上MOR保守给5亿(10PE、0.25PS),合计65-80亿市值。

2)PS估值。18年梦百合最低点,PS1.38倍;喜临门0.8-0.9倍但有影视剧业务折价因素;巨星科技最低点,1.49倍,但巨星的体量和竞争力都比现在的梦百合强;麒盛科技、海象新材目前是1.9倍。现在的梦百合体量比18年大许多,但面临的负面冲击也比当年大,就保守点按1倍吧,MOR仍然按5亿估,则今年主业65亿×1+5=70亿。

综上,两种估值方法给出的市值大概都是70亿,比现价少10%左右。这个估值我给的比较保守,应该是接近底线的。当然也不能排除更极端的情况出现。

所以理论上,如果能70亿买入梦百合,能赚到:

1)随着某个或某几个变量改善,估值修复的钱;

2)明年收入增长的钱,如果明年主业收入到80亿,且基本面不会比现在更坏,则合理市值在100亿;

3)负面变量恢复正常,自主品牌占比提升,小戴维斯双击的钱,这个暂时不去考虑,走一步看一步。

但是,做一笔投资,不仅仅看赔率,还要看自己的投资周期、风险偏好、以及与其他覆盖股票相比的性价比。仅从现有信息来看,梦百合属于中短期看不到多大的向上空间的个股(因为要等三季报检验),虽然长期来看有可能有不小的空间。所以我认为梦百合目前是处于长期视角的左侧关注点,往下跌越多,赔率越好,但这个时候不能急、也不应盲目重仓,左侧的策略一定是要避免被深套

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

港股财报中,利润总额怎么计算?

港股财报中,利润总额怎么计算?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59