“显形冠军”-新坐标2021年中报简评-暗度陈仓

发布时间:2021-8-27 10:23阅读:316

问一问

问一问隐形冠军一般是在某个产品或者某个小的领域做到最好,而其中有些公司,能从隐形冠军变成显形冠军,因为他们开发了多种曲线,突破了原有产品的禁锢,最后慢慢成长。

元·无名氏《暗度陈仓》第二折:“着樊哙明修栈道,俺可暗度陈仓古道。这楚兵不知是智,必然排兵在栈道守把。俺往陈仓古道抄截,杀他个措手不及也。” 当大家都看着新坐标的燃油车配件业务的时候,企业看起来是在做一个夕阳产业的东西,竞争对手退出业务的退出,实际上它一直默默的在搭建自己的冷精锻平台暗度陈仓,等竞争对手反应过来,或者一些巨头要切入的时候,已经来不及,它的产业链已经打通,而湖州新坐标就是上游端的一个拼图,技术变革一般有几个要素,技术,成本,商业化,质量,很多技术很好,但是成本过高,或者无法商业化,当有技术,成本又低,质量又要,又能商业化的时候,一般都是处于一种技术替代的路径,我看到的另外一家企业也是,那家我预计未来可能成为技术替代的全球化工龙头。

首先看行业的大背景,原材料涨价,汽车缺芯片,取得这样的成绩应该说是来之不易。背后彰显的是企业的优秀,优秀的数字背后是一个个优秀的人。

2021 年 1-6 月,我国汽车产销分别完成 1,256.9 万辆和 1,289.1 万辆,同比分别增长 24.2%和 25.6%。然后我们看企业的表现

0.企业的主力产品,公司气门传动精密零部件继续保持增长态势,实现营业收 入 15,659.10 万元,同比增长 52.74%,商用车气门传 动组精密部件已成为公司业绩稳健增长的动力之一。2021 年上半年,实现商用车精密零部件销 售总计 3,783.18 万元,比上年同期增长 39.59%。商用车也是刚开始渗透

1.与2020年上半年同比看:2021 年上半年,公司实现营业收入 21,356.75 万元,较上年同期增长 43.12%,实现归属于上市公司股东的扣除非经常性损益的净利润 7,235.63 万

元,同比增长 56.22%。净利润7686万元,净利润增速同比增长18.95%,并不是原材料涨价的影响,而是去年主要是异常年份,有投资收益和政府补贴等,在高利润基数下依然保持较稳定的净利润增速,营收端要和19年对比

2.与2019年上半年对比,剔除疫情和一次性收益的影响看,营收同比增速37.16%,净利润增速37.86%,创下历史新高

3.Q2单季度相比去年营收增速27.63%,净利润增速10.67%,Q2环比Q1营收增长5%,净利润增长17.12%,在Q2缺芯和大众下滑的背景下,逆势环比增长。

4.2021中报毛利率63.70%,2019年中报为62.83%,2021年一季度为62.68%,在原材料涨价的背景下稳中有升,可以看到营收和成本变动比例接近,没有受到原材料涨价的影响,一部分是因为企业提前囤了一年的原材料,另一个原因是“提升单位劳动生产率,精益求精,持续改善,进一步降低产品内废率。使公司产品在原材料上涨的背景下,仍旧保持较高的毛利状态”。

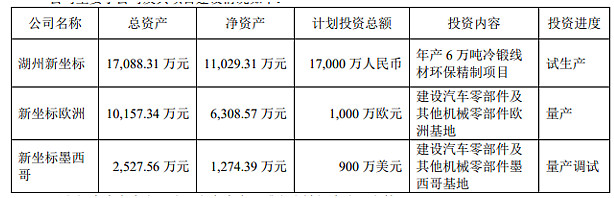

5.以上获得的增速还是在缺芯的背景下完成,同时企业的海外厂依然还是小批量发货,永乐二期大概年末完成建设,湖州新坐标自供完成,处于客户认证期,这些都是为未来几个季度,未来几年的业绩做了保障,不出意外的话三季度和4季度还要环比加速。

应收账款: 2021半年报应收账款以及票据规模是9014.6万,相较于2021年一季度的0.9274亿,回款能力较好,业绩的增长情况下,应收反而下滑。

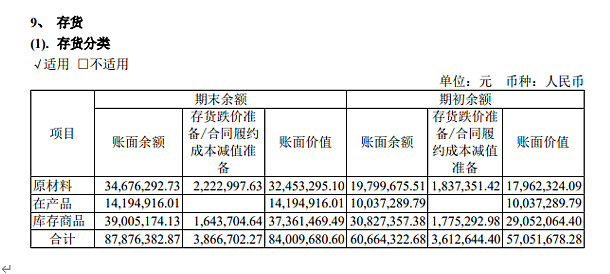

存货:存货相比于期初的量增加了47.25%,这里的存货暴增不是因为滞销,而是因为海外厂这些下半年预计要消化订单还有一些新项目,做的一些储备,同时原材料端做一个备货,我们拆开存货来看

把存货拆开来看以后,原材料增长比较多,同时可以看到在产品和库存商品都有接近30%的增长,主要是备货。为后续业绩提供保障。

企业的研发费用还保持了较高的增长

销售费用有一些异常,下滑比较多,主要是会计准则的改变,将履约合同相关的运输费计入营业成本影响

看完了枯燥的数据后,看看企业经营上发生了什么变化,看年报不是盯几个增速看,增长好,放缓不行,真正潜移默化未来业绩的是背后的经营事实。

企业数字背后的经营变化

公司已获上海大众/一汽大 众、欧洲大众、墨西哥大众、巴西大众项目定点,各个项目进展顺利,并陆续实现批量供货;在 大众体系之外,还获得比亚迪、潍柴动力、道依茨、江铃汽车、MAN 等国内外不同行业客户的 多个项目定点。此外,公司在高压泵挺柱产品的客户开拓上也取得一定进展,目前已获上海大众 /一汽大众、北京汽车、柳州五菱、比亚迪、PSA 全球等的定点供货资格。说到这个高压泵挺柱,还有一些问题我会在文末附上我上个月和公司的一些交流纪要,是我单独交流的。

目前已成功供货长安福特的变速器零部件、比亚迪的车身稳定系统零部件,其中车身稳定系统,还有变速器零部件和新旧能源无关,并拥有博世、HI-LEX 等电动工具、拉索领域的客户,为公司精密零部件产品 创造新的市场空间

然后看公司的新获定点,公司新获北美通用、道依茨、广汽乘用车、全柴动力等厂商 的新项目定点。从公告也可以看出,和比亚迪的DMI超级混动基本是同步,可以看到现在混动的趋势越来越强,比亚迪7月的产销看到混动已经和纯电并驾齐驱,去年混动同期只有几千台,同时,道依茨、比亚迪等多个客户的气门传动组精密零部件定点项目经过实验验证后已顺利进入量产阶段。

几个海外厂还会在后续发力,欧洲新坐标自 2020 年三季度量产以来,爬坡平稳有序。2021 年 8 月已顺利搬入自建新厂房,为接下去的产能提升打下了良好的基础。墨西哥新坐标也进入量产调试阶段。

新能源,新材料,新技术领域

它根本就不是一家汽车零部件公司,开发了精密电磁阀产品,这个产品不只是用在汽车上,三季度和亚太合作量产,后续努力去推博世这样的客户,新能源车和燃油车都要用的产品是汽车底盘和变速箱,这几个问题在文末的交流纪要上我都有提前询问了。

包括现有发动机的升级和全 新发动机的开发,多个新项目正处于不同试验认证阶段,部分项目已经开始供货。

被大大低估的湖州新坐标:公司开发了无酸洗除锈、环保无渣磷化等专利技术,突破了冷镦线材的精制受环保措施影响 而停产或限产的行业痛点。自主开发集成的生产线,实现了线材除锈、磷化、皂化、拉拔的连续生产,提高了生产效率。湖州新坐标于 2021 年一季度开始设备调试、试生产,现在已经转入批量生产阶段,通过了万向、人本等重要客户的审核,开始逐步试制和交付产品,可以看到隐形的新坐标开始逐渐显形,下游的两家客户主要产品都是汽车的一些部件,还有工业的产品。

湖州新坐标到底对行业有多大的意义,我们来看一些案例,过去有个新闻是界龙拉丝,工艺是酸洗磷化,现在环保越来越严格,很多酸洗工艺的厂直接关停了,我自身了解到的一些企业也是,所以这个上游的供给侧是在收缩的,但是这个无酸洗的工艺开发出来要不断的努力,要天赋甚至还要有一定的运气,而新坐标的湖州新坐标的存在就是解决了这个行业痛点。

这是真正的卡脖子,没有这样的材料和工艺,后续可能下游车子都没法生产。

新坐标设备工艺都是自己的,目前全球唯一,如果后续做的好,可能会考虑异地复制,这个行业的需求端越来越大,供给侧越来越收缩,而新坐标有独家工艺,这个工艺不仅成本更低,还更环保,所以这里的份额可以想象吃下去的概率是非常大的。

几家股东基本上一股没有减持,前段时间跌了这么多眼睛都不眨一下,不像其他的一些机构跑来跑去追热点。

明天股价怎么走我不知道,再要跌真的可以吃鼠标去了,这里乱入一段巴菲特致股东的信,当时2000年互联网泡沫破裂前夕,沃伦大举进军了一些“尖端产业”有砖块,地毯,隔热品还有油漆,买个砖头公司确实让硅谷的那帮人汗流浃背。

送上文末的单独交流纪要

1.大众已经有MEB电动汽车平台,公司气门传动组的产品可以看出是大众比较扶持的,那么后续电动汽车平台是否有机会进行合作?

如果有产品出来的话会合作

2.和丰田,这类日系车的业务拓展有没有进展,主要难点在哪里?

日系车相对来说比较封闭。

3.业绩交流会的时候提到捷克工厂和墨西哥工厂是在量产爬坡阶段,目前处于小批量的供货,像捷克是去年三季度就开始供货了,目前供货处于什么样的情况,放量感觉不是非常明显。

墨西哥厂主要是杭州新坐标代发货,捷克目前也还是小批量发货。

4.湖州新坐标建立的时候目标是3900万的净利润,目前上游原材料普遍涨价,企业对利润是否有修正提升的预期?是否需要客户验证期?正式向客户量产是否要到4季度?

今年对湖州新坐标的预期不高,因为其实也需要客户验证期,明年可能会开始供货,今年主要是自供

5.因为我了解到竞争对手舍弗勒已经开始退出发动机业务,企业目前有没有感受到就是抢占竞争对手市场份额的一个趋势?

这个目前还没有趋势展现

6. 高压泵挺柱目前是项目定点,就是这个产品的潜力还是待开发中,或者说目前销量相比滚轮摇臂和液压挺柱还是小很多,这个产品的潜力如何,解决了什么样的客户痛点

这个产品渗透率初期,但是单车价值量相对于 传动组小。

7.像变速器零件和车身稳定系统,一个是专供长安福特,一个是专供比亚迪,这个是定制,还是说未来可以拓展到其他客户的身上?这两个产品的市场规模和传动组相比如何?

这个产品是可以拓客户的,只是在产品设计上微调

8.精密电磁阀产品据说单车价值为100是嘛吗?这块和亚太进行合作,是把精密电磁阀卖给他们,然后他们量产ABS给整车厂吗?利润如何?因为我看亚太的产品基本不赚钱还在亏损,做的比较差,后续这个产品以什么样的形式去拓展客户有没有规划?或者说有没有目标客户

目前主要是把这个产品打造出来帮助亚太生产ABS,后续可能会去推博世这样的客户。

9.未来有没有直接和整车厂对接的或者定制的在研新能源车零部件产品?

这个要看公告不能透露。

10. 年报中说在自动驾驶有准备布局,是以什么样的形式规划布局呢?产品,并购,?

主要是以电子类的产品去研发。

11.公司销售费用非常低,是不是销售人员较少,这个会不会影响新品推广,因为再好的产品也需要销售人员

技术人员就是销售人员,因为产品比较复杂,在海外有咨询服务会给客户。

12.销售,生产,研究人员是否有一定的协同能聊聊吗?因为协同才能优化成本,在客户端才能设计出符合客户需求的产品。

研究人员都是要下生产车间的,然后全产业链端的协同,

13.对于员工方面,管理层是否有举办类似听取员工建议的这类活动,或者平常有什么渠道让员工发表自己的看法吗?

有很多,而且有些是硬性指标

明修栈道暗度陈仓

风险:汽车缺芯,客户拓展不及预期,原材料涨价,新品开发缓慢无法商业化。

本文不推荐股票,只是对企业进行客观的分析,也不要把我当做企业代言人

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票的年中报对股价有什么影响?

股票的年中报对股价有什么影响?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08