飞轮开始转动-华自科技中报解析

发布时间:2021-8-27 10:09阅读:304

问一问

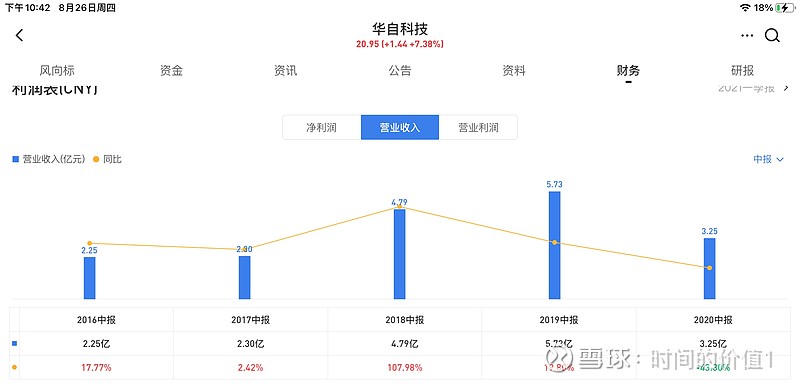

问一问首先我们先看下总体的数据,再来分拆看。

因为2020年疫情的影响,2020年收入利润都是大幅下降的,所以我们直接跳过2020年,和2019年做个比较。

收入方面,2021上半年收入7.5亿,同比2019年增长30%,创出历史新高。扣非利润2021年上半年1748万,同比2019年增长4.3%。这里特别说明一下,2021年固定资产是4.8亿,2019年固定资产2.1亿,固定资产相比2019年增加了2.7亿,因此这部分折旧相比2019年预计增加了1000万左右,这部分增加以水处理业务为主,但这部分业务的收入确认主要在下半年,所以相当于预先扣除了1000万的净利。另外还有股权激励费用,估计比2019年也增加了500-800万,这个是没有收入利润去抵扣的,扣除折旧和股权激励的影响,实际2021年上半年的扣非大概在3500万左右,同比2019年增长108%左右,同样创出历史新高。关于净利还有很多的故事,我们不能只看表面数据,更需要揭露数据背后的真实信息,继续。

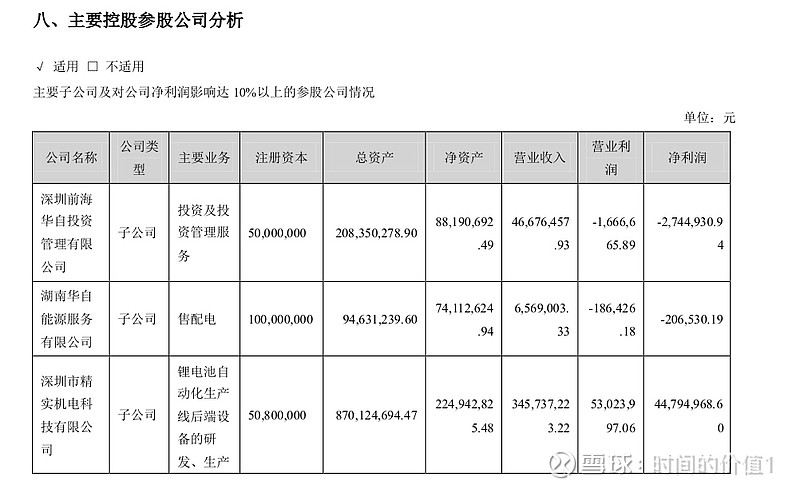

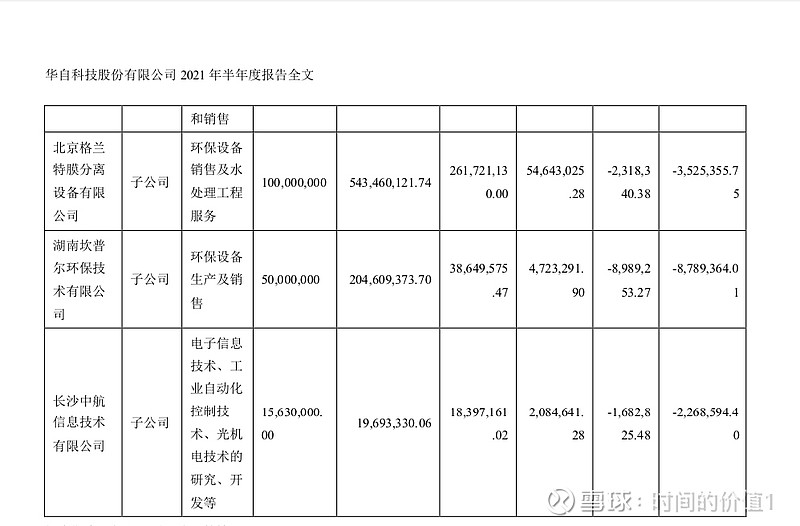

先来看图,2021上半年,全资子公司精实科技锂电设备收入3.46亿,净利润0.45亿,分别同比2019年增长268%和221%,净利率13%左右,比去年全年15%略低,主要上半年费用确认较多,而收入还没有大规模体现,预计今年全年净利率保持在15%左右,由此可以大概推测全年锂电设备收入15-18亿,净利润2.2亿-2.7亿

从上图中可以看到,华自科技子公司中除了锂电设备盈利外,其他几个子公司都是亏损状态,累计亏损1800万左右,相当于吃掉了锂电板块1800万的净利。这部分亏损和业务属性有关,这几块业务的收入确认大多在下半年,行业普遍都是上半年收入较低,净利为负,下半年盈利转正后,至少能贡献2000-3000万的净利,加上锂电板块利润,还有华自母公司的净利,那华自2021年整体净利预计在2.8-3.2亿左右。

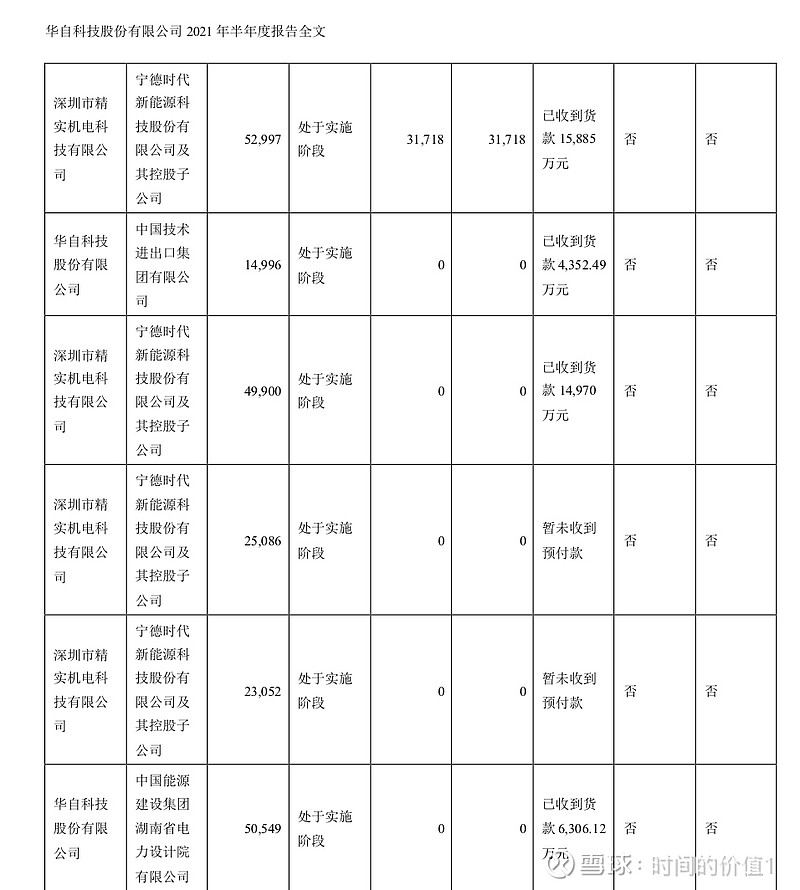

接下来我们看下华自科技上半年重大合同的签订和合同收入确认情况,见图

从图片中我们可以看到,截止2021年6月30日,华自共签订重大合同21.6亿,确认收入3.18亿,来自宁德时代。也就是说还有18.42亿的合同没有确认收入,这部分预计在下半年至少能确认12-15亿,还不包括下半年签订的合同,下半年预计签订重大合同15-20亿。

设备公司就是靠不断的接单,然后逐步确认收入,在手订单量就是最好的业绩指引,先导,杭可都是这么成长起来的。华自的锂电设备订单是从去年12月开始爆发,在此之前没多少剩余订单待执行,所以上半年确认的基本都是最近半年新签的订单,上半年收入看起来没有那么惊艳,但事实是雪球已经开始滚起来了,接下来关注公司接单量就行了。

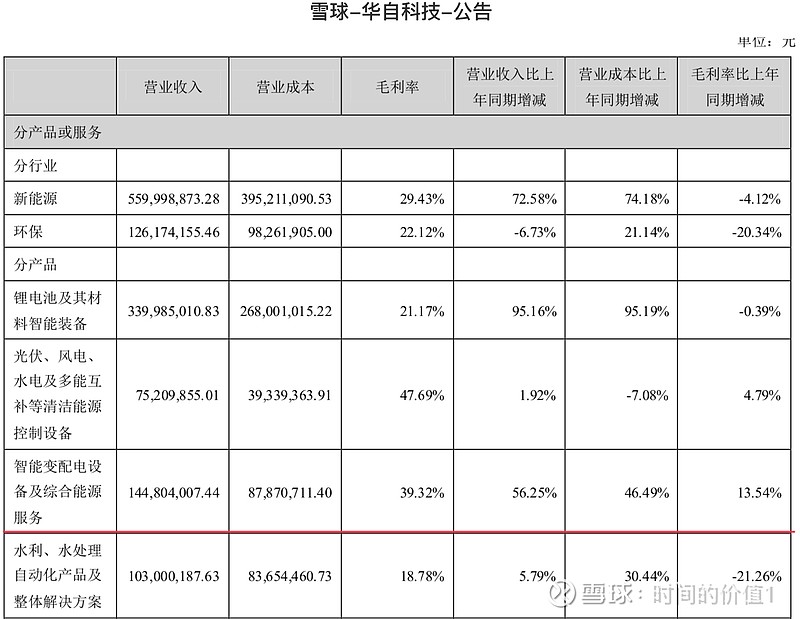

另外储能这块同比增长56%,毛利率39%,非常优秀,和锂电设备一样,都进入了爆发期,见图

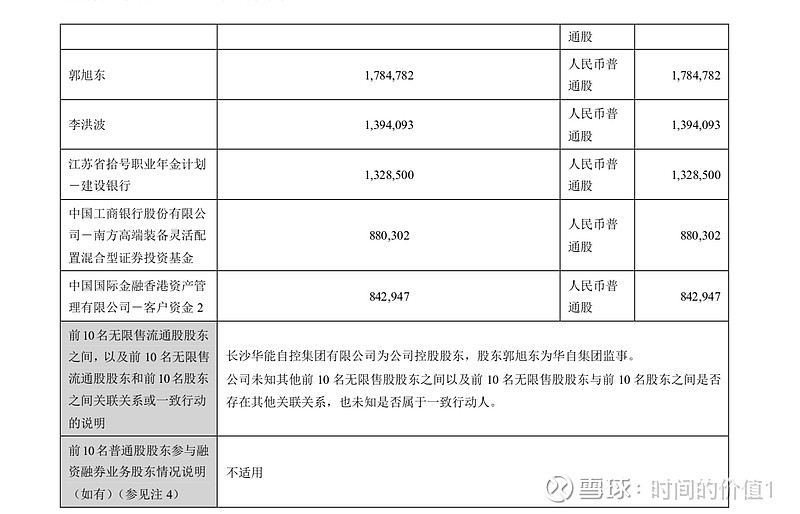

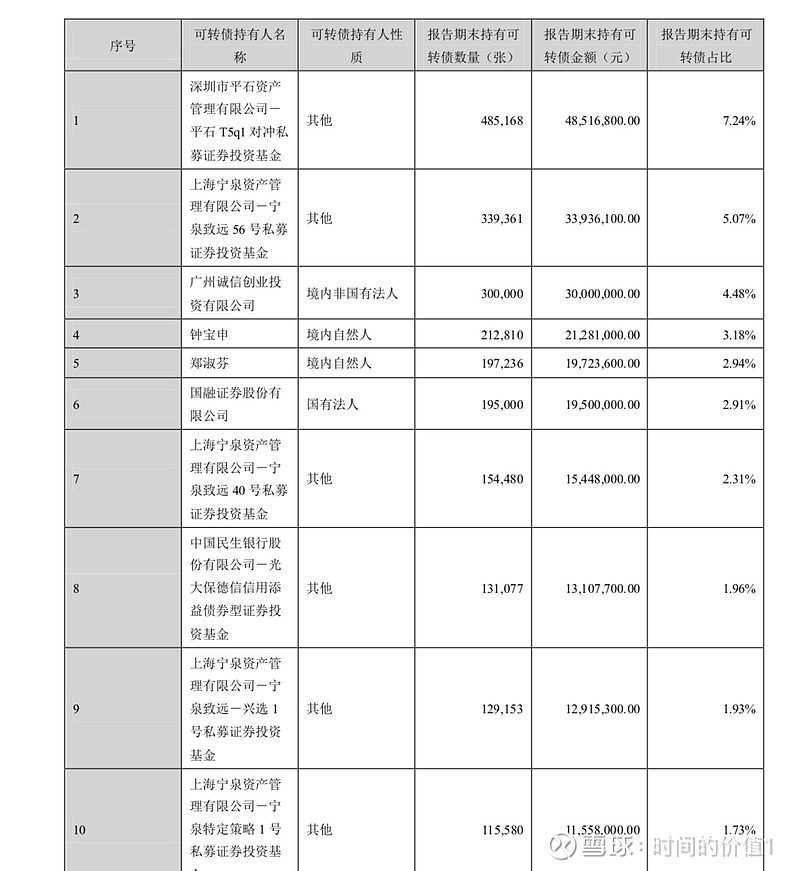

好了,太晚了,不多写了,再发一下新进的机构股东和转债的持有机构图片。最后做一下总结,就像我之前发过的,其他业务板块抛开不说,华自的锂电设备业务已经进入爆发期,前几年因为产品研发,客户认证等,没有得到主流电池厂的认可,但华自的后段锂电设备产线经过4年的整合,已经非常完整,覆盖方形,圆柱,软包所有领域,融合了子公司精实10几年的电池设备经验和华自母公司几十年的电控,自控技术,从2020年12月开始得到宁德时代的认证,陆陆续续收获几十亿的大单,事实上已经进入和杭可平分天下的时代,对锂电板块的估值不说像杭可一样500亿市值,给个200-300亿还是可以期待的。

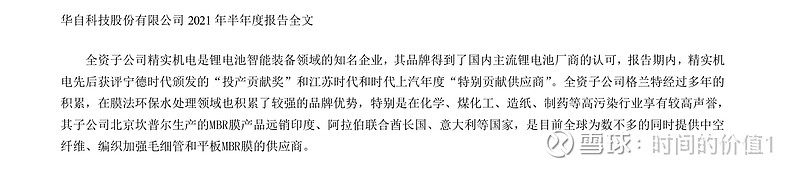

另外华自还有很多惊喜爆发点,储能PCS,EMC,风光储一体化,抽水储能自控及变配电,盐湖提锂膜技术等。华自科技与西门子签订工控战略协议,与ABB签订自控全球战略协议,与五矿签约新能源储能战略协议,与海康威签约水利水电战略协议,与腾讯签约智慧城市战略协议,与华为签订智慧能源战略合作协议

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问多利科技2023的年中报的业绩对于之后的股票会有影响吗?

股票中报几月份公布?如果中报亏损会怎么样?

请问多利科技2023的年中报的业绩对于之后的股票会有影响吗?

股票中报几月份公布?如果中报亏损会怎么样?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59