捷佳伟创半年报分析和展望

发布时间:2021-8-27 10:00阅读:343

问一问

问一问上半年净利润4.57亿,同比增加83.7%。对比迈为,捷佳伟创目前显著低估,迈为的估值基本是捷佳伟创的2倍。我认为半年报完全符合我的预期,甚至略微超预期。

两个账号持有22000股JJWC,平均成本155。

JJWC利润放量在未来1-2年。

捷佳伟创基本面介绍:

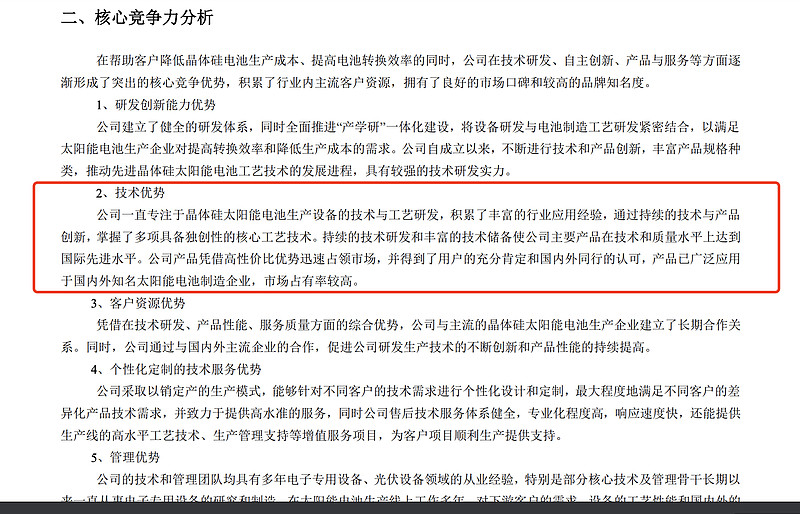

捷佳伟创-下一个翻倍的光伏卖铲人

财报中需要关注的点:

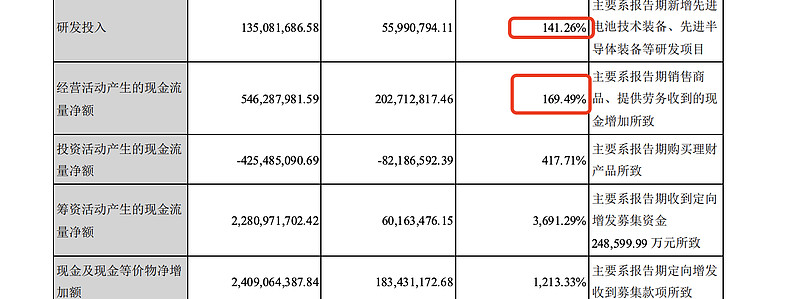

1.研发费用大增,现金流大增,JJWC之前定增的钱用来巩固自己的优势和行业地位。

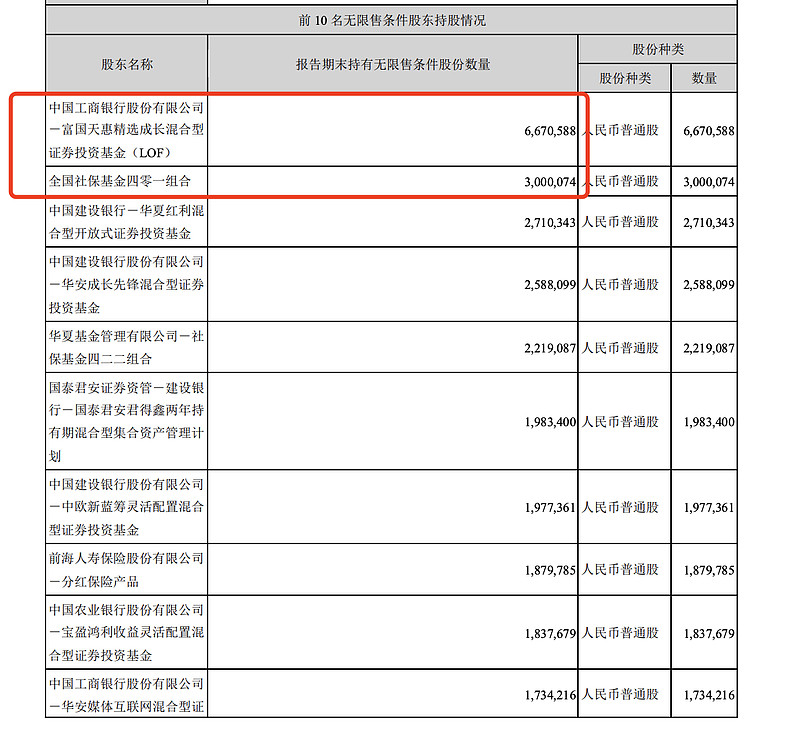

2.股东情况

富国加仓,社保新进。

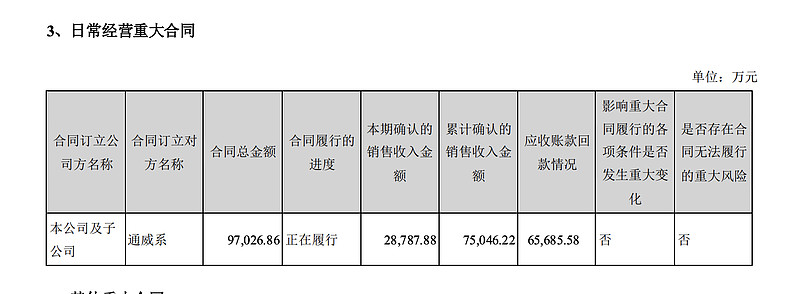

3.重大经营合同

4.日常担保

客户相对稳定

另外再说下优势:

1.光伏异质结设备:公司首批管式异质结PECVD 工艺的电池顺利在常州HJT 中试线下线,这是全球首批利用管式等离子体气相沉积工艺的异质结电池。管式PECVD 具投资成本低、占地面积小、开机率高、维护保养成本低等特点,适用大批量生产线。

成本降低是光伏行业发展的核心,公司预计在2021 年下半年,把每GW 异质结设备投资降到3.5 亿以下,促进HJT 行业需求大幅增长。公司管式PECVD 有望具成本优势、进一步推动异质结行业降本。

这就是竞争优势所在。

2.公司常州HJT 中试线已实现制绒、非晶硅镀膜(板式)、TCO、丝网印刷等工序的主机及自动化全线贯通、并开始出片。6 月1 日,公司常州HJT 中试线第一台设备进场,历时50 天全线贯通,7 月20 日公司获首片异质结电池片下线。该中试线团队由来自中国、美国、日本的行业资深专家组成,专业能力涵盖HJT 电池技术生态体系。

3.公司为全球第一家实现4 道工序完全自主开发的异质结设备供应商,与爱康、润阳合作紧密,PECVD、RPD 均已实现客户交付验证,有望开花结果。在TCO 镀膜环节,公司RPD 设备能够在常规HJT 的基础上带来保守0.6%以上的效率增益,把异质结电池量产转换效率推上25%的行业高度。在非晶硅镀膜环节,公司横向布局更多技术形态的非晶硅镀膜设备及工艺。

我个人理解,隆基股份是必定能成为万亿的光伏龙头,JJWC有底蕴2-3年内去挑战3-5000亿市值的门槛。今年JJWC站稳千亿是件板上定钉的事。最难的时候已经过去了,未来的1-2年是加速扩大优势,收获胜利果实的时间段。

利益相关,不构成任何投资建议

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59