小米2021 上半年财报解读

发布时间:2021-8-26 13:15阅读:408

问一问

问一问略微解读一下2021 上半年财报。

总体评价

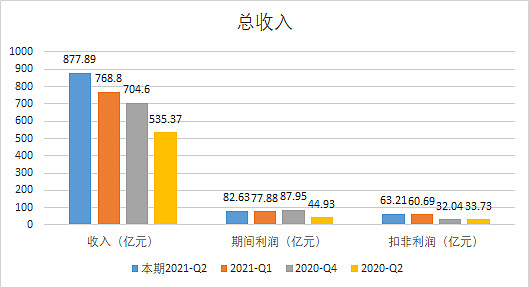

Q2总收入878亿(同比增长64%,环比增长14%)继续历史新高。主要还是手机+IoT+互联网三轴发展,跟Q1之前单靠手机拖动的趋势完全不可同日而语。

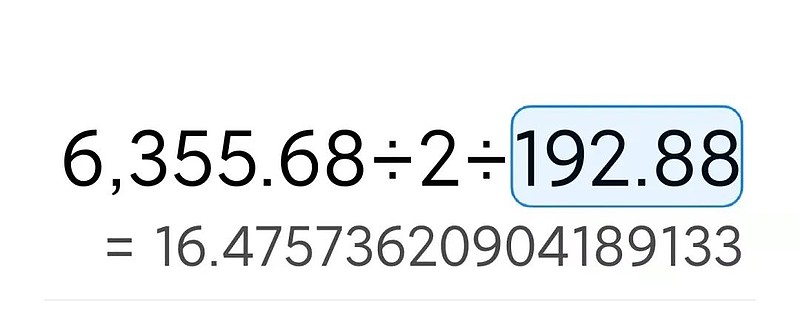

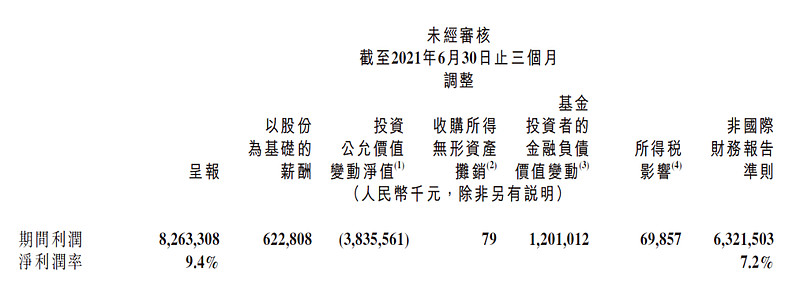

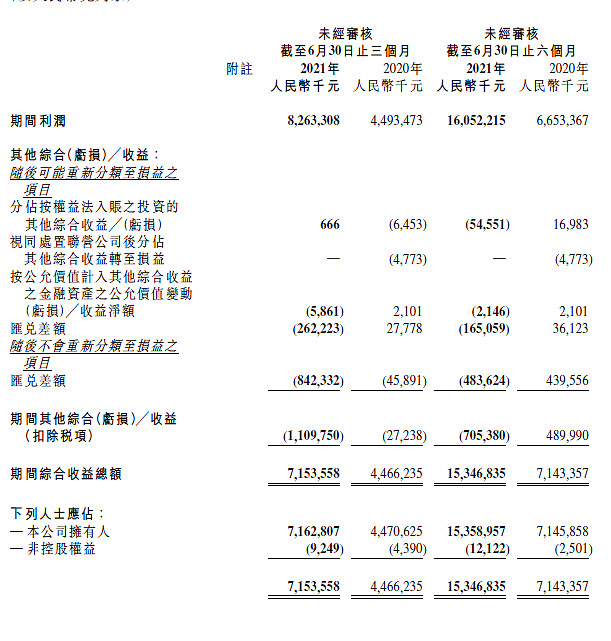

Q2期间利润82.63亿(同比增长83.91%,环比增长6.1%);历史次高。仅仅低于因为疫情放水导致资产价格大涨的2020-Q4。按照今天收盘价格计算,半年报的动态PE是16.47,比Q1财报后的18.75还要低。估值进一步下降的原因主要由于最近港股中概股市场大崩盘和回购注销股份降低总股本。

半年报PE

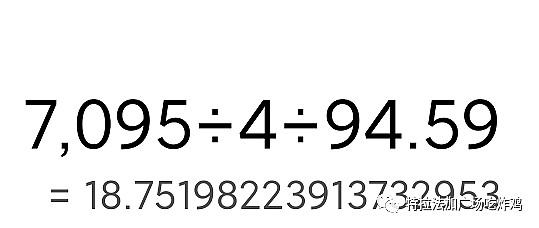

Q1PE

调整后净利润63.21亿(同比增长87.40%,环比增长4.15%)利润同比增长主要是因为2020Q2的疫情。环比小增则是依靠手机,IoT,互联网三项盈利提升而增加,属于实打实地业务营收收入,继续历史新高!

总毛利率17.25%,同比提升2.87%,环比下降1.15%,主要原因是因为手机Q2业务促销提升了销售成本,所以导致了毛利率环比下降。

总得来说Q1财报只有手机大超预期,而 Q2手机维持了之前良好的势头的前提下,只是毛利略微下滑。毛利率下滑主要是由于6.18等大促优惠导致销售成本上升导致的,但是也属于可控范围。与此同时,由于手机的长尾效应发酵,IoT和互联网的收入确是上来了,所以Q2的营收比例比Q1要健康多了,Q1手机高速增长的势头未减,而且还在持续发酵中,这是好事情。

手机业务

手机本季度市占率16.7%,大幅超过Q1的14.1%,全球第二。印度欧洲印尼等大区位列第一。国区市占率又10.3%同比增长到16.8%,国区出货量出货增长35.1%,主要厂商中增长最快。

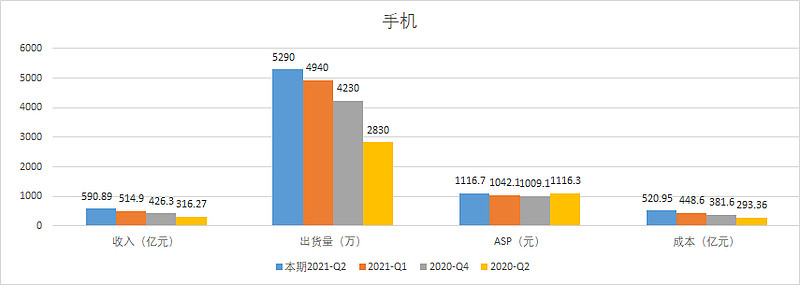

手机总收入590.89亿元。占比全部营收比例67.3%。跟Q1维持相同幅度。还是有占比过高,过于依赖手机业务的缺点。

电话会议继续说明了海外主要靠运营商出货量高速增长300%+。后续会继续加强合作。由于海外是运营商主导的强势市场,所以这条对手机后续的发展很关键。

出货量增长5290万台(同比增长86.93%,环比增长.09%),ASP为1116.7元。(同比增长0.04%,环比增长7.16%)ASP收入提升是由于高端机收入占比提升导致,以及部分旗舰机型销量增长。另外由于销量是明牌的,但是ASP不是,所以ASP提升也产生了跟市场预期的利润差。(实际总营收877.9亿,市场预期840亿)

智能手机毛利率:11.80%(同比提升4.6%,环比下降1.10% )环比下降的主要原因还是因为Q2大促等原因。但是下降幅度不明显,甚至远低于市场预期。所以这里就产生了跟市场的预期差。市场认为你大促很显著下降毛利率,从而降低总盈利。但是实际大促导致的利润下降幅度并不如市场预期那么大,所以最终的盈利远超市场预期。(实际82.7亿,市场预估59.9亿)

上半年大陆地区3000以上和国际300欧以上档位的出货量超1200万台。占比22.68%。高端机成了,如果扣除印度市场,可能占比会进一步提升。上半年这个价位的机型销售量,半年数据已经超过全年全年1000万台。(Q2新增600万台,Q1的数据是400万台)

评价:手机业务表现继续优异,得益于ASP的提升。Q2环比Q1做到了量价齐升。而且618等大促也并没有如市场预期那般显著降低毛利率。低端机和高端机其实都是提量的,但是其中高端机占比提升,所以导致ASP大增。这是一个非常不错的态势。

电话会议上,很多机构问开店相关的问题,王翔的回答是要加强店员培训,注重线下销售,要开更多的店,搞软件系统零售通来提升效率。另外认为目前已开7000多家店面,但是数量未达预期。另外一点是:线下在国区销售占比70%以上,机会多潜力大,所以需要加大开店力度。同时确保每家新开的线下店都有发展机会。

针对芯片等供应短缺,做到尽力满足需求,做好产品规划,解决供应问题。满足各个市场的需求。(一堆官话?Q3确实最大风险就是芯片问题)

另外有意思的问题是小米未来会在哪些市场击败三星?回答是欧洲首次登顶,未来欧洲还有增长机会。欧洲之外也有,拉美有很大的增长潜力(300%+同比增长),非洲也是。同时研发投入也会增加。这些都是保证跟三星决战的关键武器。

如何应对友商的崛起?王翔的回答是我们聚焦产品和线下渠道,要多开线下门店,要帮线下店健康发展,同时加强店员培训。在中国市场,我们不怕竞争。同时海外市场增长机会非常多,不放过每一个可能,加强运营商出货渠道(300%+同比增长)继续坚定执行已有策略。

手机业务评分:95分,量价齐升,高端占比增加,潜力无穷。

风险点1:芯片短缺;风险点2:荣耀等友商的崛起。

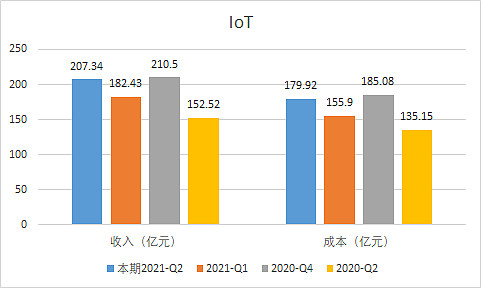

IOT业务

IOT总收入207亿元,占比全部营收比例23.6%,跟Q1维持一致。(同比增长35.94%因为疫情无意义,环比增长13.65%,增长迅猛)

小米智能电视全球出货量:250万台(环比减少3.8%)

面板涨价+渗透率难以提升导致出货量开始环比减少。这也是没办法的事。不过好消息是,非电视的IoT业务发展迅猛。

小米智能电视及小米盒子付费用户数:4700万(同比增加17.1%)

电视衍生业务不错。

智能电视和笔记本收入60亿元,占比28.9%。电视的销量为250万台,前景非常不乐观。这个销量已经低于前面自2018年第四季度以来的任何一个季度。

反过来,电脑电视增速严重放缓,那么空冰洗等大家电和杂货铺的小家电以及电动滑板车等产品肯定是幅度大增的。结合九号和石头的财报可见一斑。

境外IoT业务增长93.8%,杂货铺产品海外持续发力,表现良好值得庆祝。

五件及以上IoT用户(不含手机电脑)达到740万,同比增长44.5%,米家APP565万月活。

互联互通方面小米还是老大,五件及以上用户是米粉核心盘,也是最有可能买小米初代汽车的人,同比大增非常值得庆祝。要保持下去。

IoT毛利率:13.20%(同比提升1.8%,环比减少1.30% )

这个影响不大。

评价:IoT表现可以,尤其是非电视电脑项目的业务!比Q1的时候要亮眼多了。海外占比也大幅提升,证明了小米杂货铺模式在海外的畅通无阻。所以未来会成为小米持续发力的下一个增长点。可以看看油管上很多数码up主对小米IoT产品的评论,评价都非常高。可以说是降维打击同行和海外本地竞争者。

IOT业务评分:75分,优秀,但是电脑电视下滑严重,下半年必须提升!

风险点1:电脑电视销量放缓;

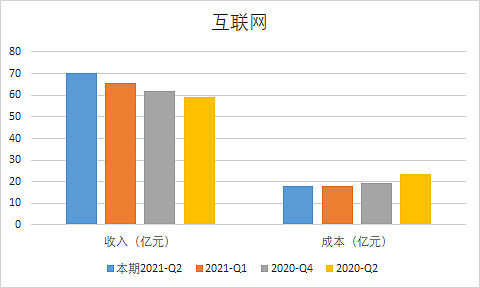

互联网业务

互联网总收入70.33亿元,创新高。占比全部营收比例8%,相比Q1的8.5%略微下降(总收入同比增长19.06%,环比增长7.05%)

互联网服务广告收入:45亿元(同比增长46.2%,占互联网业务营收比重64.28%比Q1的占比59.4%显著提升)

表现非常OK,得益于出货量提升,预装量同比提升。同时高端机占比提升也会增加互联网广告收入的渗透率。

互联网服务游戏:9亿元(同比减少10.7%)

因为厂商策略调整。因为米蛤游等强势厂商崛起,导致传统渠道分成比例由五五开变成三七开(厂商七)买量成本下滑,导致游戏渠道收入显著下滑。

互联网服务-其他互联网增值服务:16亿元(同比减少10.3%)

主要还是小贷分期贷规范化,监管加强互联网金融管控力度导致。这块市场非常难做了。天星数科需要寻找下一个增长点。

境外互联网服务收入:11亿元(同比增加96.80%,占互联网服务整体收入比重15.7%)

谷歌税太重了,海外互联网的收益都被谷歌爷爷抢走了,小米必须发展独立谷歌之外的海外互联网变现渠道,不然守着这么大的MIUI月活4.538亿,才这么点互联网海外互联网收入,不像话!不过好消息是占比逐步提升,希望日后继续增加到50%以上。

MIUI全球月活:4.538亿(同比增加32.1%,环比增加6.7%)

这是一座小米金矿,只不过被谷歌占了,小米想办法找个新铲子挖矿吧!

MIUI中国大陆地区月活:1.24亿(同比增加13%,环比增长4.55%)

得益于国区手机销量提升,用户继续提升。但是别被MIUI的问题搞垮了用户口碑了。国区还是小米目前主要的互联网收入来源。

互联网毛利率:74.10%(同比提升13.80%,环比提升1.70% )

还是得益于广告业务的提升。其他的业务表现很差了。所有毛利提升不算特别大的利好。

小爱同学月活也超1亿了,自然语言学习也找了大牛,这个肯定是后续持续发力点,但是短期无法变现。

电话会议问题:互联网广告业务会不会因为监管放缓?王翔回答是监管趋势会持续观察,肯定想办法要应对监管合规。广告收入目前不受影响。预期也不会影响,但是会持续观察后续监管介入的影响。

另外提到广告发展不错,得益于预装提升,高端渗透率提升。广告业务非常乐观。游戏下半年增长还行,7月到现在游戏收入提升不错。这方面收益不太怕监管。科技金融的毛利也还行,得益于贷款分期买卖手机的用户增多,能获得不错收入。海外互联网收入上半年增长强势,占比也提升了。下一步是重视欧洲市场互联网市占率和盈利提升。

评价:需要尽力发掘非广告非游戏互联网收入,海外必须找到绕过谷歌攫取用户价值的新方法!这些是决定小米能否高估的根本原因!当然我明白管理层现在心不在这,主要还是想着扩大手机和IOT的规模。但是我想说,必须找到发掘新营收的方法,这个是跟小米造车一样重要的板块!

互联网业务评分:80分,广告大厂石锤。互联网收入不能单过依赖单一渠道,必须尽快开发相关业务。

风险点1:手游厂商强势崛起颠覆以往渠道分成惯例。风险点2:监管趋严,金融科技风险增大,天星数科需要尽快开发新业务。潜在风险:跟谷歌的利益分配问题。

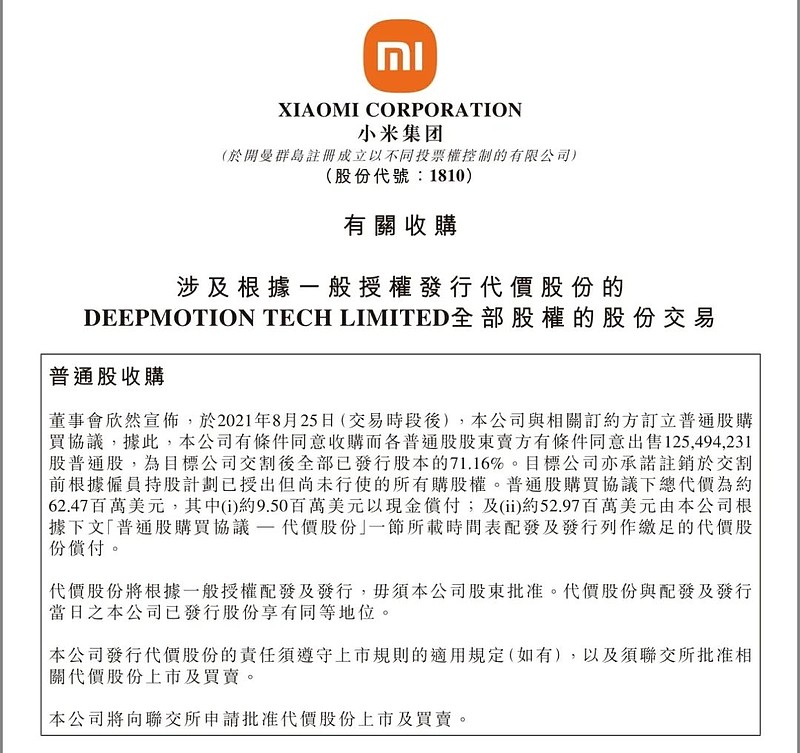

造车:

只是有个公告宣布收购deeepmotion。进展还行。但是造车地点还不公开吗?等消息吧。

电话会议也提了一下造车:汽车方面收购了一家公司,加强自动驾驶的地位。电动汽车的主要方向是收购整合资源。同时管理层需要对小米汽车第一款产品有明确的定义。就目前进展而言远超预期。

等风来吧!

财务重点:

投资变化净值:

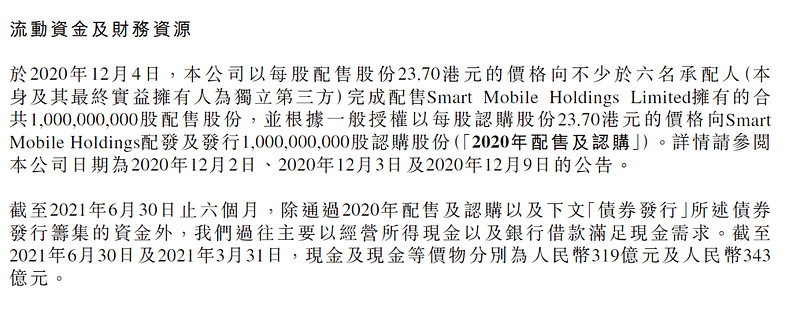

投资变化净值38.35亿元,跟Q1比下降不少,emmm,中概股大跌的锅。

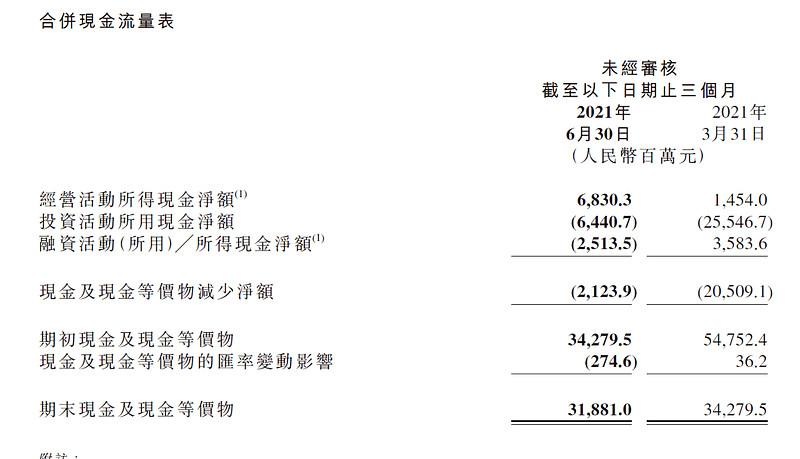

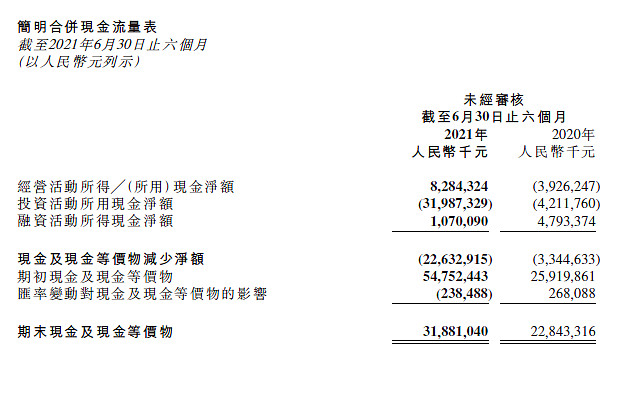

现金流:

减少了21亿现金流,其实还是盘中铺开了。影响不大。

债券:

市场都说有高瓴资本,我信了。哈哈哈。反正是非公开信息。

损益:

资产:

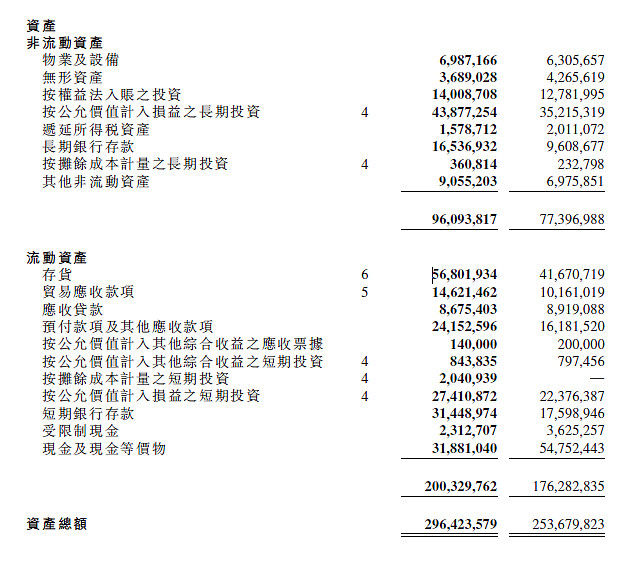

库存较高,不过没办法的事。风险可控。

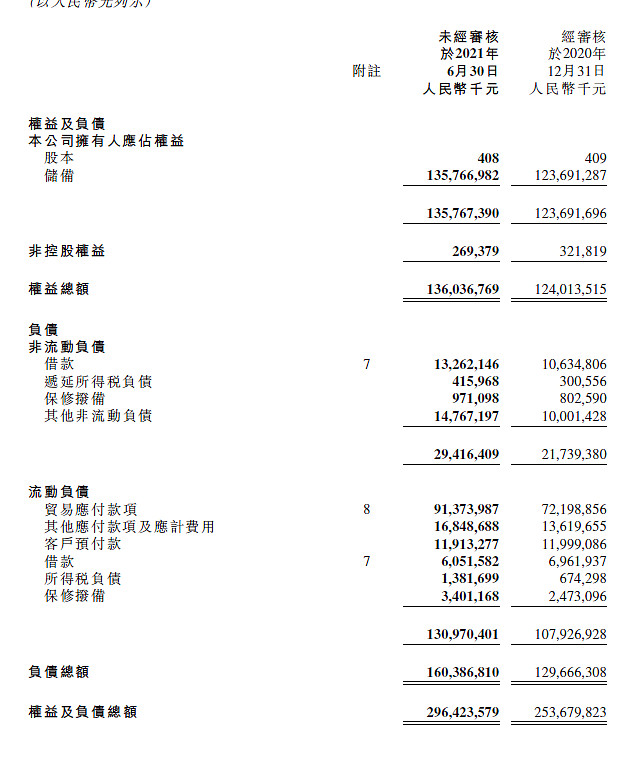

负债:

负债均上升,主要还是开店造车等业务活动显著提升负债,需要堤防一下。

现金流:

大幅提升。

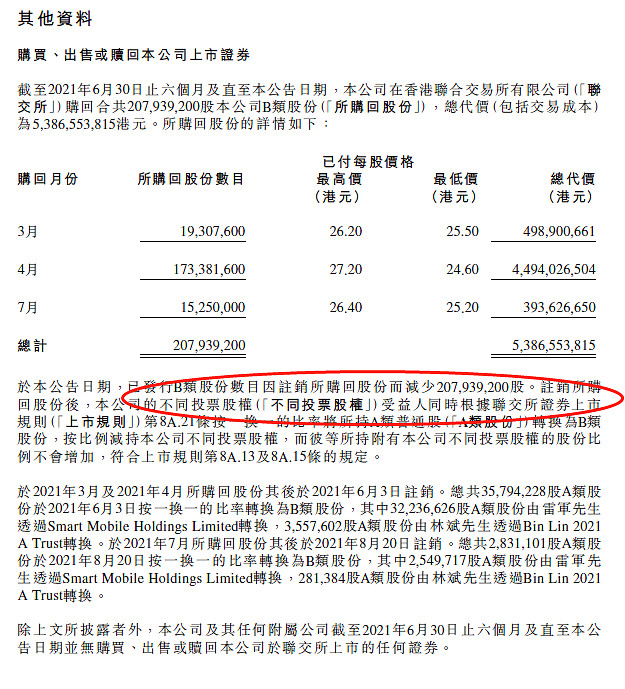

回购:

回顾注销,利好现有股东!

财务评分:总体财务状况健康。不过负债显著提升,需堤防造车开店导致的负债风险。

其他一些细节:

境外收入:436亿元(同比增加81.66%,环比增加16.58%,占总收入比重52.7%)

海外收入占比继续提升!小米不愧是全球化做的最好的公司。也符合上面的期许。继续加油。

大陆线下出货量由Q1 7.0%提升到7.8%,米店效应表现不错,还需继续加油。

中国大陆零售店总数:超过7000家(Q1 5500家,Q2新增1500家)

智能制造:下一步潜在增长点,完美符合政策预期。审批秒批证明了上面有多重视。我很重视小米这一块业务,但是奈何财报没有过多披露。我认为小米未来的发力点一定是以智能制造为基础的,完美符合国家政策方向(海外模式+智能制造)。

监管风险:很低。小米非互联网垄断平台,不涉及反垄断。其次小米海外营收占比很高,符合高端制造走出政策。最后小米发力智能制造,造车等重资产(颠覆以往轻资产模式)完美契合发展高端制造的风向。只不过市场还未意识到这一点,所以并未反馈在股价上。

总体评分:90分,相比Q1手机单腿走路!Q2的财报明显健康了很多。继续加油。

股价:

我算的动态PE是16.48的PE,雪球给的PE是16.46,同花顺是16.45,其实差别并大,按照16.5的PE来计算,年增长30%计算。目前市值太低估小米了,PEG妥妥小于1。如果按照PEG=1来计算,30倍的正常估值,小米股价为46港币。考虑造车增加5倍估值,那就是54港币了。

不过这些都是计算器算法而已。实际上还是有很多不确定性。比如监管一刀砍死K12对中概股的冲击。恒生科指早就已经陷入熊市的困境等等。

所以我给的合理估值是30港币左右,一旦市场偏好因为某些事情逆转,那会回到我按计算器的估值,甚至大幅度超过都是非常有可能的。

但是市场情绪这个担心,真的不好判断。谁也没有短期预测股价的本事。

不过可以确定的就是,目前公司手里还有40多亿回购份额,且心理价位是高于26.5才不回购。所以短时间内冲到27以上问题不大。至于30以上,还是得看市场情绪。

利空有几点,1.Q3Q4在缺芯 2.荣耀可能的冲击 3.互联网监管变现受阻 4.造车失败风险

不过都是特别大的风险,相信都是可控范围之内的。之前还有人担忧Q2缺芯和印度疫情影响业绩,实际来看也没那么大的利空。至于荣泰嘛,emmmm,我不相信这个玩意能成。赵大嘴的话听听就好。当然这只是我个人主观的想法。

CDR和造车相关的消息也是提振股价的关键消息。不过还是得以公司公关为准。

买入评级:目前市值严重低估,完全不契合目前增长态势,但是考虑到目前恒生科指的市场情绪问题,超过30块的概率不大,除非市场情绪面显著好转

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

小米汽车明年上半年亮相!核心概念股全梳理

小米汽车明年上半年亮相!核心概念股全梳理

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08