拼多多 2021Q2 财报解读&财报释疑

发布时间:2021-8-25 10:42阅读:393

问一问

问一问本次拼多多季度财报,有几个大家比较关注的问题,目前新闻资讯只提供了数据,其实没有太大价值,一是因为没有深入拆解数据分析,二是从去年 Q4 起拼多多的业务组成开始发生变化。这里把大家关注的问题,深入拆解分下下。

问题 1:关于收入,资讯中普遍说 Q2 收入远低于市场预期,这种说法不太准确。

问题 2:关于毛利率,近几个季度忽高忽低。

问题 3:关于盈利,本季度拼多多第一次经营利润为正,且数额不少。

关于上面几个问题,接下来深入解释下。

以上三个问题,都跟拼多多最近几个季度的业务组成发生变化有关系,2020Q4 之前,拼多多的业务很简单,就是电商平台,收入基本都来自于广告收入和平台佣金(这里统称为平台收入),这跟淘宝一样的收租模式,模式非常简单,基本上 GMV* 变现率,就是拼多多的收入。从 2020Q4 开始,拼多多在平台收入的基础上,新增加了自有商品销售收入,这部分收入跟平台收入的模式相差很大,自有商品销售收入类似于京东的 B2C 模式,这种模式毛利率较低;平台收入刚才说了,跟淘宝一样的收租模式,这种模式毛利率极高(80% 左右)。理解了这一变化,接下来就很容易明白这个季度的一些变化以及真实的情况。

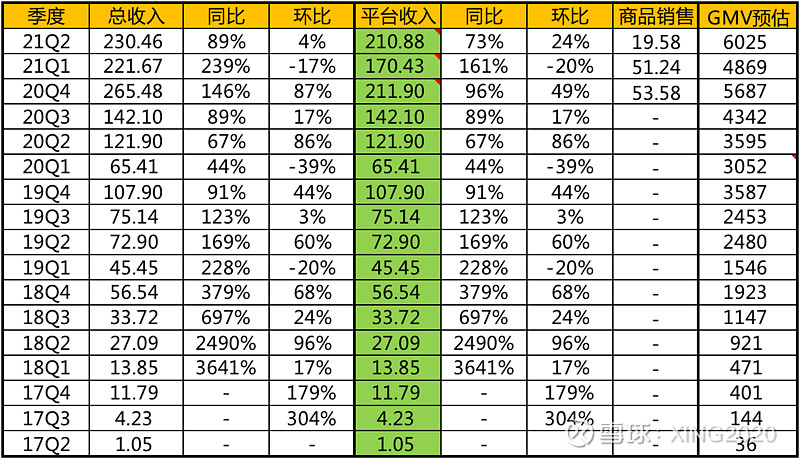

接下来先看看收入这块:

先看总收入这一列,很明显 Q2 总收入增长极低,而通常 Q2 因为有 618 促销季存在,Q2 收入和 GMV 都会远高于 Q1,但本季度 Q2 总收入仅仅比 Q1 增加了 9 亿,环比增长 4%,也就是新闻中所说的,本季度收入 230 亿,远低于投行预期的 260 亿。

那么真实原因是什么呢?咱们把总收入拆分成上面说的平台收入和自有商品销售收入看一看(上图标绿的地方),原因很简单,因为 Q2 自有商品销售收入大幅降低,从前两个季度的 50 亿 + 降低到本季度的 20 亿左右,下降了 30 亿 +,这就是拼多多本季度收入增长不及预期的原因。但是我们看看核心的平台收入部分,本季度 210.88 亿,同比增长 73%,环比增长 24%,比 Q1 增加了 40 亿人民币,从核心平台业务部分看,本季度拼多多的收入增幅是非常不错的。咱们看看前几年拼多多的年度收入涨幅。

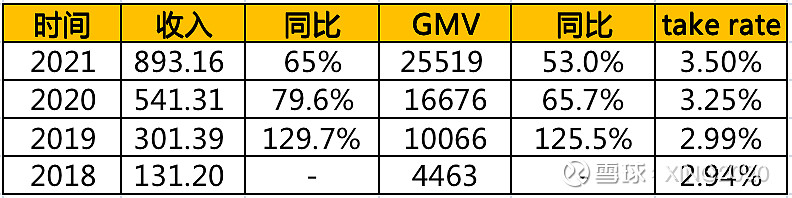

从上图看,2019 年和 2020 年,拼多多收入年度增长率分别为 129.7%,79.6%,GMV 增长分别为 125.5%,65.7%。这里可以看出,随着拼多多 GMV 基数规模的增大,每年的收入和 GMV 增速必然是会逐年下跌的。整个 2020 年,收入增长 80% 左右,今年 Q2 增长率 73%,略低于去年的增长率,如果看上半年的话,增速为 104%(当然也跟去年 Q1 疫情影响有关),所以单从核心的平台收入来看,拼多多 Q2 的增长率完全不低,相反是超过我个人的预期的,我个人对今年拼多多 GMV 和平台收入的增长预期是 50%+,也就是超过 50%,就觉得比较满意,目前来看,今年拼多多 GMV 和平台收入超过 50% 是大概率时间。

所以第一个问题,媒体中所说收入不达预期,我觉得不太客观,从核心的平台业务来看,增长率是符合预期的,甚至超出预期。

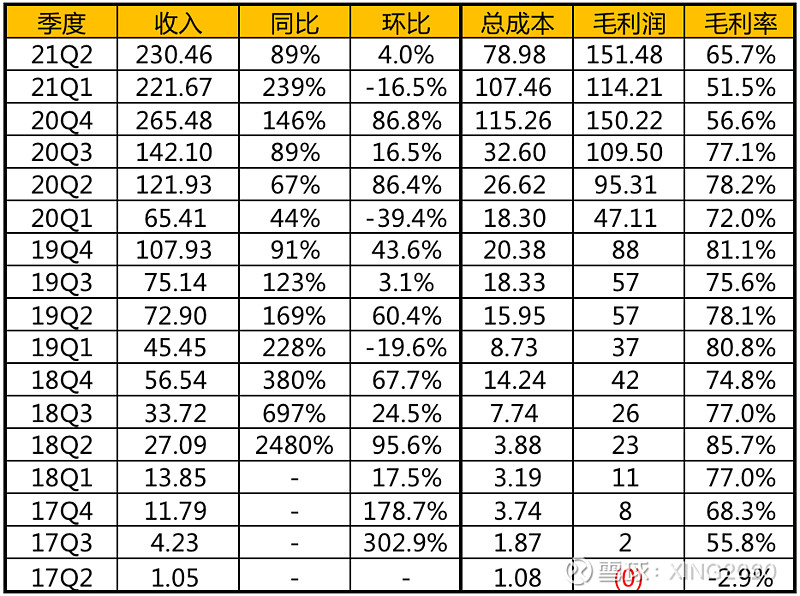

关于毛利率的问题,看看下图:

上图可以看出,在拼多多增加自有商品销售收入以前,拼多多的核心平台业务的毛利率是极度的稳定的,基本都在 80% 左右,从 2020Q4 开始,因为增加了自有商品销售业务,而这块业务毛利率较低,而且收入增幅不稳定,所以导致近三个极度拼多多的毛利率波动较大,一般情况是:自有商品收入规模大,就会拉低整体毛利率,自有商品收入规模变小,毛利率下跌就小。本季度自有商品收入 20 亿左右,较前两个季度大幅降低 30 亿,所以本季度毛利率有所回升,比前两个季度增加了 10%+。

第三个关于季度盈利的问题,看看下图:

上图很直观,本季度盈利的主要原因为:1、毛利润大幅增长,较上季度增长 37 亿左右,而毛利润的增长主要来自于本季度 GMV 的增长。2、总费用大幅降低,较上季度降低 24 亿,而总费用降低,主要是来自于市场费用的降低,也就是推广和补贴的降低,这块大概降低了 27 亿。

毛利增加 37 亿,费用降低 24 亿,两块相加就多了 61 个亿出来,上季度亏损 41 亿,所以本季度盈利了 20 亿左右。

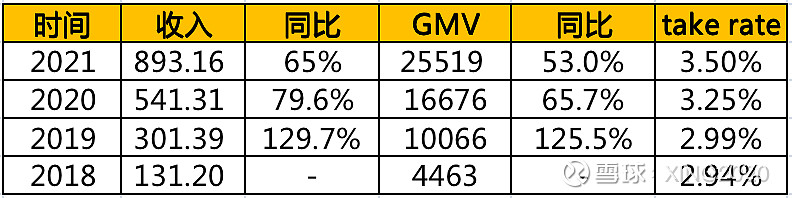

最后我们预估一下今年拼多多核心平台收入(不包含自有商品销售收入)和 GMV。

我的预估为:2021 平台总收入 893 亿左右,同比增长 65% 左右;GMV25519 亿左右,同比增长 53% 左右。

预估逻辑:从最近几年来看,可以看出随着拼多多的 GMV 基数的快速变大,未来增长率肯定是会逐年降低的,去年收入增长率 79.6%,今年我个人预期至少在 50% 以上的增长,拍个脑门取中间数的 65% 来计算的话,今年收入预计在 893 亿左右;同时从上图可以看到,随着平台规模的扩大,拼多多的 take rate 最近今年一直在增长,从 18 年的 2.94% 增加到 20 年的 3.25%,以去年的 3.25% 算的话,还是比淘宝低不少,所以今年 take rate 大概率还是会增加,这里按 3.5% 的 take rate 预估的话,今年的 GMV 大概 25519 亿,大概同比增长 53%。

最后想说的是,拼多多未来大概率还是会保持一个比较快的增长速度,目前阿里,京东的核心电商业务增速好像在 30% 左右,预计拼多多未来几年可能还会保持 50% 左右的一个增速。但同时,随着规模的扩大,增速也必然是会逐年降低的,可能再也无法达到以前 80% 甚至 100% 以上的高增速(核心平台收入部分),这需要大家有一个清醒的认识和预期。最后就如我之前所说,电商这个行业,阿里,京东,淘宝谁都无法干掉或者取代谁,最终三家都会达到一个动态平衡,三家共存,三家都活的很舒服的状态

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

上市公司的财报怎么看?怎么通过财报看股票?

上市公司的财报怎么看?怎么通过财报看股票?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08