归核、减债、增效:科伦进步神速!

发布时间:2021-8-25 10:13阅读:254

问一问

问一问川宁如期申报,快速获得受理,科伦不再慢吞吞!人福医药在换帅、归核、减债之后,股价走出了波澜壮阔的行情,科伦是否能来一波,虽然大环境太差,但科伦的进步是看得见的,希望科伦股价能走出弱势!

1.科伦的大输液做得非常好,寡头低位稳固,参股石四药和辰欣,竞争格局稳定,后来者几乎没有,妥妥的现金奶牛!

2.川宁是科伦发展史上绕不过的插曲,一直被投资者诟病,甚至口吐芬芳,实际上看了申报稿之后,川宁并没有那么差,大家只是盯着净利润,也该综合看看折旧和财务费用,近几年累积折旧20亿,每年财务费用1.8亿,川宁并没有那么差,还可以说是潜力股。

3.川宁最主要的问题是超预算大投入导致的高负债,给母公司造成了极大的困扰,如果当时投入研发,科伦就不会是目前的样子。如今川宁上市独立发展,就是科伦归核的重要一步。

4.科伦令人诟病的高负债,主要是川宁引起的,从财务报表可以看出,科伦的负债高达53亿,现金负债也有30亿+,川宁上市独立发展之后,融资途径打开了,首发融资,可转债、增发增再融资并用,川宁的负债可以得到很好的解决。

5.川宁上市是科伦归核的重要战略,科伦近几年投入巨资坚持研发,仿制药已经进入收获期,已经进入正反馈,第五批集采大满贯,第六批集采正在酝酿中。集采政策已经明显缓和,集采已经不是洪水猛兽,科伦是政策受益者。

6.华北制药断供事件之后,集采政策将更加向大企业倾斜,小型药企将逐步退出:,医药股在大哥恒瑞医药大跌之后,很多biotech们的融资将严重受阻,没有了资金可可烧,这些企业将陆续倒下,行业竞争环境将得到优化!

7.科伦可转债超预期推进,短短几天时间,科伦就造成了长达一百页的反馈回复,对于证监会的反馈意见一一回复,也算是对市场的一次推介,效率看得见的提升。

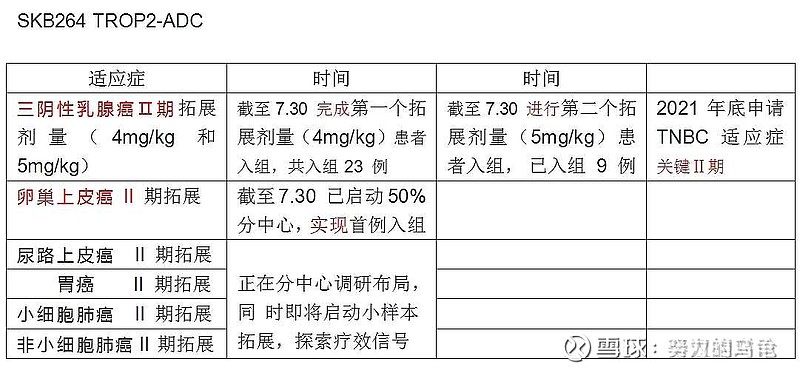

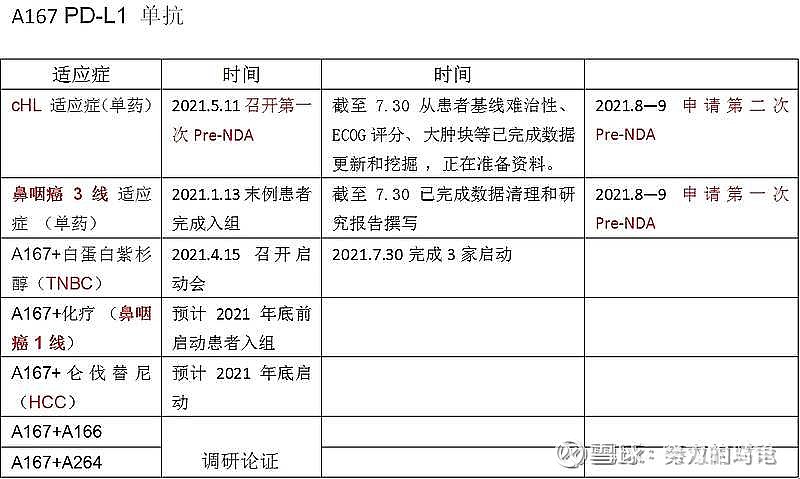

8.新药临床能力弱,研发效率低下,也是科伦被诟病吐槽的地方,140.167确实摸着石头过河,做得很差劲,但痛定思痛之后,166进步上来了,264更是达到了行业优秀水平,有了经验,再加上用心,科伦还是能干好研发的,这个我放心了。

9.科伦新药项目储备中,除了166.264之外,还有不少宝贝,临床能力提升后,这些都是值得期待的。

10.归核、减债、增效,科伦的进步都是非常明显的。剩下的就是换帅,实际上,小刘总已经逐步开始全面主持工作了,老刘总也开始退居幕后,就等董事会换届官宣了。我个人非常看好小刘总,确实是非常难得的二代,希望小刘总再接再厉!

祝福科伦,科伦加油,非常努力的公司,也有看得见的巨大进步,希望市场正眼以待!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08