中远海控:半年业绩预增30倍,两次周期亏损要关注

发布时间:2021-8-24 10:59阅读:359

问一问

问一问根据中远海控发布的2021年上半年度业绩预增公告,公司预计实现归属于上市公司股东的净利润约370.93亿元,同比增长30余倍,这一数据已超过过去10年的总和。中远海控股价近一年涨幅达418.83%。

中远海控正在筹划扩张运力,拟订造10艘集装箱船舶,总价约96.7亿元。而在去年,公司已购买12艘23000TEU型集装箱船舶,新租入74条集装箱船舶。

一、中远海控:278条国际航线,覆盖105个国家

公司隶属于中国远洋海运集团有限公司,在行业低谷期通过重组,形成全球第三的海运规模。截至2020年底,公司共经营 278 条国际航线(含国际支线)、54 条中国沿海航线及 80 条珠江三角洲和长江支线,所经营的船队在全球约 105 个国家和地区的 352 个港口均有挂靠。中国具备自主的北斗卫星系统,可以在全球贸易上定位技术钳制。

二、航运价格超过中欧班列,集装箱供不应求

沈强表示,面对航运公司的涨价,自己作为托运人也没什么办法,即便是航运公司要收取附加费,也没有反驳的余地。

但这样的涨价速度还是让沈强有点吃不消,虽然航运的成本主要由沈强的客户买家来承担,但运输成本的上涨让沈强流失不少订单。

沈强已经从事外贸出口有10年之久,之前从未经历过如此大幅的涨价潮,他表示,受这一情况影响,不少买家取消了订单,预计今年的产能比去年将减少一半以上,“往年都是5亿多美元的产能,但今年可能只有两三亿美元。”

他还指出,那些产品价格更为低价的商家会有更大的压力。实际上,已经有货代开始表露出不愿接受低价值产品的运输订单。“现在装柜的都是优先满足重要客户,能少装尽量少装。”一位货代工作人员在同业信息分享群中如此说道。在这样一种情况之下,货主要想预定到柜子,比以往更加困难。“现在你去问装柜的同行,基本都说没位置,以前周二去问还是要多少有多少。”这样的情况让货代们也感到不可思议。

目前多个行业报告显示,今年的航运运价还将继续上涨,集装箱短缺问题仍会存在,甚至到2023年都很难缓解。

目前,中集集团、DFIC和CXIC这三家中国公司生产了全球约八成的集装箱,面对市场需求,集装箱的产量急剧上升,预计今年集装箱运力将增长 6%-8%。但即便如此,集装箱的生产仍旧不能满足市场的需求。这背后的主要原因便是,黑天鹅事件频发、港口拥堵,集装箱回流难。

“现在一班船一个价格,经常在变化。以营口到广州的航线为例,以前20英尺的集装箱在旺季的价格也就是3000元,淡季的时候1000元多一点,但现在的价格已经到了5000元左右。”一位辽宁营口的货代介绍说,“像中远海运这类国企对价格还是很克制的,但如果私企还在涨,整个市场也将陷入涨价的大趋势中。”

随着价格的上涨,不少客户开始选择铁路运输。国际贸易市场也一样,中欧班列的生意愈发火爆。

但如今,海运的价格甚至超过了中欧班列价格,不少托运人便开始通过中欧班列运输。最新数据显示,7月份,中欧班列开行1352列、同比增长8%;运送货物13.1万标准箱,同比增长15%。这是自2020年5月起,连续15个月单月开行千列以上。

三、业务量同比增长20%,运价同比增长69%以上

业务量环节,公司集运货运量为 678.36 万 TEU,同比增长 20.99%。

运价角度,2021年一季度 CCFI与 SCFI 综合指数运价均值都实现大幅度提升,以 CCFI 指数为例一季度运价均值为 1960.99 点,同比上涨 113.33%,环比提升 56.8%。拆分公司单箱收入水平,一季度集运航线外贸单箱收入为 1609 美元/TEU,同比上涨69.5%,内贸单箱收入为 2298 元/TEU,同比下降 3.4%。

2021年二季度集运行业景气周期加速,此轮集运行情来自于中国制造的比较优势导致出口产业链的红利很难逆转、中国基建的比较优势凸显海外港口低效堵港、中国治理的比较优势驱动中国经济复苏领跑全球。

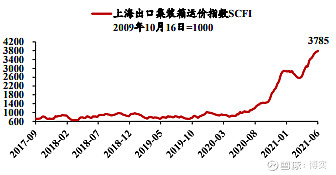

上海航运交易所发布的中国出口集装箱运价指数显示,今年上半年,中国出口集装箱运价综合指数(CCFI)均值为2066.64点,同比增长133.86%。8月6日,该指数站至历史最高点3006.82,较上期涨76.79%。同期,上海出口集装箱运价指数达4225.86点,亦处于最高位。

2021年6月 25 日,SCFI 集运指数较前值上涨 1.0%

2021年6 月 25 日,CCFI 集运指数较前值上涨 2.6%

集运将进入传统旺季,进出口与库存周期同步共振。海外疫情持续困扰,全球经济对中国进出口贸易依赖度较高。2021年5月进出口吞吐量增速为26.9%,全国主要港口集装箱吞吐量12.5%。由于终端消费需求旺盛,美国零售商库销比仍保持较低水平,21 年4 月份降低至1.08。三季度是集运传统旺季,一般来说欧美各国将提前为圣诞假期备货,中短期内补库存现象仍将持续。另外,美国基建刺激计划将进一步利好终端消费。据克拉克森预测,2021 年集运需求增速接近7%。

目前港口拥堵造成的运力紧张仍未缓解,未来2-3 年内运力释放有限。从闲置运力来看,目前供给已无释放空间。截至21 年5 月,闲置运力占比回落至3.2%。另外,前期盐田港拥堵影响仍需时间消化,预计短期内行业运价维持高位。短期新增订单运力占比有所提升,但考虑2 年左右的造船周期,2023年以前集运行业供给仍将保持较低增速。据克拉克森预测,2021 至2022 年集装箱运力增速分别为4.1%、2.3%。

四、2021年上半年利润370亿,同比增130%

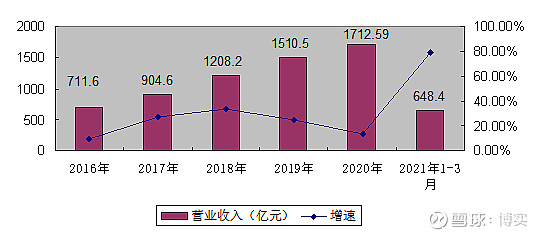

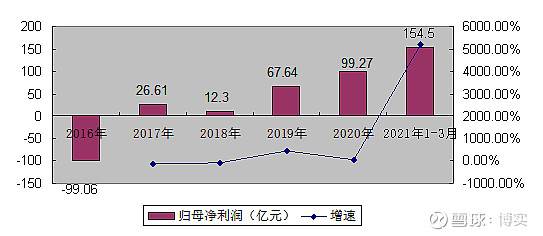

营收自2020Q1的361亿元增加至2020Q4的536亿元,全年营收1712.59亿元,同比增长13.37%;归母净利润自2020Q1的2.9亿元增加至2020Q4的61亿元,全年归母净利润99.27亿元,同比增长46.76%。

2021年上半年实现归母净利润370亿,比上一年同期同比增长133%。2021 年一季度实现归母净利润 154.5 亿元,同比增长 52 倍。2021 年一季度公司实现营业收入 648.4 亿元,同比增长79.58%。

2016-2021年中远海控营业收入及增速

2016-2021年中远海控营业净利润及增速

五、潜在风险:高增长可能是周期影响,负债率和历史亏损应关注

航运业被视为经济波动的晴雨表。中远海控自2007年A股上市14年来的业绩波动情况也反映出公司在金融危机蔓延全球和全球贸易增速放缓时期受航运业周期性的影响明显。

在这一过程中,随着巨亏自救和融资扩张等活动的展开,中远海运在成就“规模之王”的同时也面临着业务变阵、战略调整和负债率走高等一系列问题。

2013年,中远海控前身中国远洋曾一度陷入退市边缘。2011年和2012年,中国远洋合计亏损近170亿元。关于业绩亏损的原因,中国远洋解释称,是国际航运业供求失衡、干散货航运市场持续低迷以及燃油成本居高不下等原因导致。

为了自救,中国远洋断臂求生,开始大规模出售旗下资产。当年,公司通过处置非流动资产获得收益84亿元,成功实现了扭亏为盈,并于次年顺利“摘帽”。不过,在这次自救中,中国远洋也出售了旗下大量优质资产,并舍弃了物流板块,导致公司业务结构发生变化。

2016年,中远海控再次陷入亏损局面,当年归属于母公司所有者的净利润亏损99.06亿元。彼时,中远海控通过重大资产重组再次组织自救,其中包括将中远海运散货运输有限公司(以下简称“中远散货”)100%股权出售予中远集团。

在资产重组后的2016~2020年,中远海控净利润分别为-91亿元、48.3亿元、30.3亿元、103.5亿元和131.9亿元。与此同时,中远海控在近十年间频繁融资扩张的过程中,资产负债率也一路走高,2020年达71.06%

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52