东阿阿胶2021半年报分析--花开需要时间,我们需要耐心

发布时间:2021-8-23 11:42阅读:269

问一问

问一问今天下午东阿阿胶和格力电器同时出了半年报,我都第一时间下载了下来。在先分析哪一家公司这个问题上纠结了好久,才下定决心还是从阿胶开始。毕竟,阿胶持仓已经超过了两成,远高于格力的持仓比例。

下面这篇文章就是我快速分析的成果,由于时间仓促,如果有疏漏,后面再继续补正吧!

1. 营业收入

2021H1营收16.67亿元,Q1营收7.33亿元,报表Q2单季营收9.34亿元,这个不太符合二季度淡季的直观感受。考虑到2020年年报、2021Q1、2021H1报表中合同负债分别为2.99亿元、5.18亿元、2.72亿元,可以视为有2.46亿元(=5.18-2.72)实际上管理层调节不同季度报表营收的手段,Q1、Q2的实际营收应该分别是9.79亿元、6.88亿元。这个营收水平,大致相当于2013、2014的水平。不出意外的花,今年的营收大概也会落在这两年的营收水平上,也就是40亿左右;乐观一点估计,还是有比较大的机会摸到45亿吧。

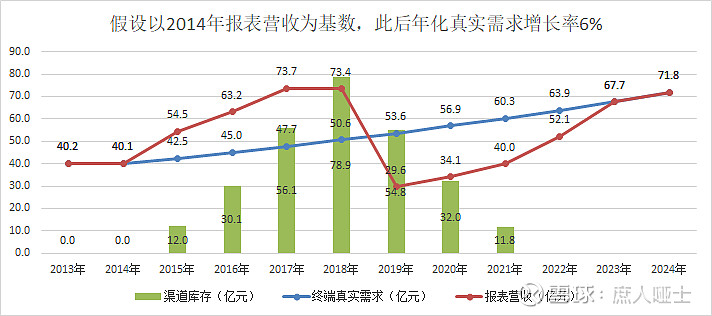

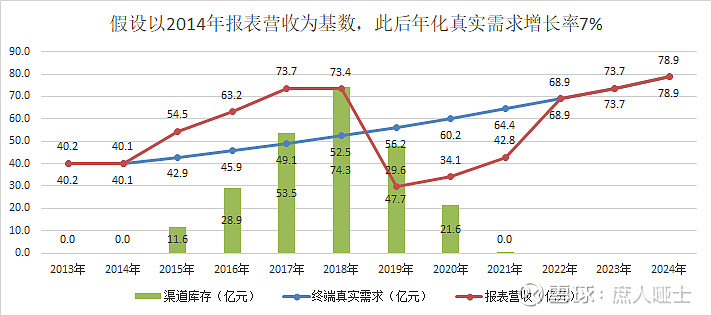

相信之前关注我的朋友应该都还记得在东阿阿胶投资逻辑梳理--敢于失败,静待花开 这篇文章中出现过的下面这两张图。

如果2021年的全年营收最终落在40~45亿之间,那么,是否可以证明我们之前的这个假设就应该是成立的呢?如果是成立的话,未来几年的营收是否也是如下图一样可以期待呢?请各位朋友注意,这些都还是疑问,不是最终的结论,只有继续等待Q3和年报的数据进一步验证了。

另外,公司的这次半年报的营收披露情况依然没有响应众多投资者的呼声,依然没有分产品单独披露营收和营业成本。公司的信息披露质量和诚意还需要大幅提高。对此,我们这些纳米股东除了期待,就没有别的办法了。

2. 毛利率

营收16.67亿元,营业成本6.82亿元,毛利率59.1%。相对于2019年的47.7%、2020年的55.0%、2021Q1的57.6%都在缓慢爬坡中。这个毛利率水平距离巅峰期的73.7%还有距离,但是随着营收规模的扩大,单位营收中包含的折旧、摊销等固定成本就会继续下降,毛利率也会继续回升。对于公司来说,只要毛利率还在,说明定价权就还在,在消费者心目中高端产品的定位就还没有受到破坏,按照某些阿胶黑的说法就是公司还能继续收智商税。这里提醒各位阿胶的投资者一点:有些时候我们一定要把投资者和消费者的角色分开来,在绝大多数消费者眼里,1000多块的阿胶块降到七八百块是好事情,只要价格还是比其他杂牌阿胶高,短时间之内不太可能伤害到阿胶的品牌力。

3. 三项费用率

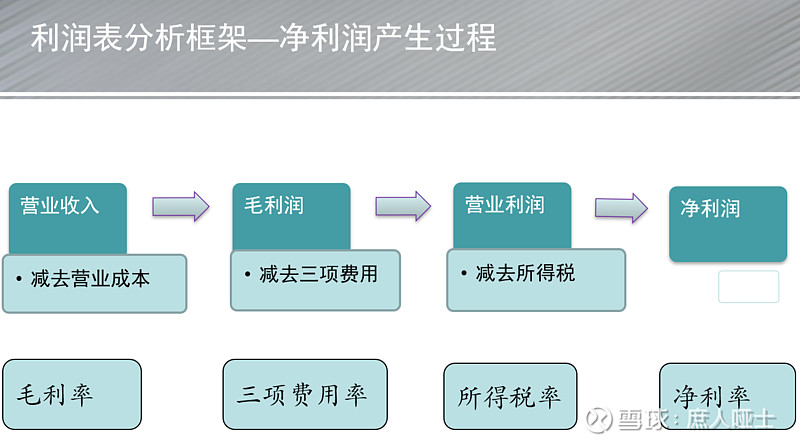

我之前在分析中提到过,净利润的生成过程中,除了毛利率之外,三项费用率也是一个非常重要的分析对象。三项费用率可以视为公司的运营损耗率,而从三项费率的细分指标,又大致可以看出公司属于哪种类型驱动型公司。

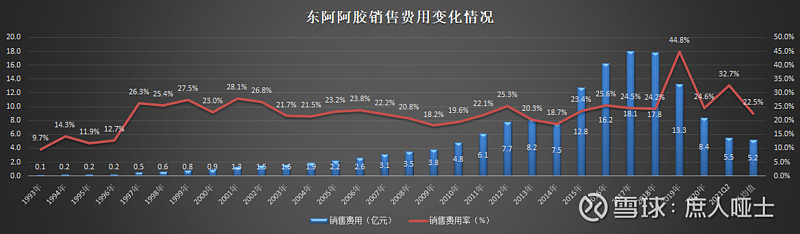

从下图可以看出,公司的销售费用率常年在20%~25%之间波动,平均值为22.5%。扣除掉1996年及以前超低的销售费用率,此后各年的平均销售费用率为24.6%。这是妥妥的【销售驱动型公司】。对于这一类公司,销售费用的持续高强度投入是维持高端品牌形象的关键。在公司过去遇到困难的两年间,公司为了让利润不那么难看,大幅削减销售费用,这种策略不是长久之计,长期下去会削弱公司的品牌力。公司管理层作为浸淫在这个行业几十年的专家,对此的认识远远超过我们,在公司经营逐渐趋于正常的情况下,2021H1的销售费用触底反弹至5.5亿元,大约相当于2015年和2019年的水平。

当然,销售费用的逐步增加,从报表中来看肯定会拉低净利润率,比如说半年报的销售费用率高达32.7%。假设我们按照历史平均值的24.6%的水平来投入,净利润率可以增加8.1%。这种对于财务数据本身的调节,没有任何意义。正如我前两天在一个雪球的帖子下面的回复:

按照价值投资理论,高ROE源自于护城河,而为了维持核心主营业务这座城,还需要通过看似低效的资本投入再城的周围筑起那道河。方面最典型的例子就是腾讯。腾讯的业务大概可以分为两大类:核心产品业务ROE和净利率特别高,而投资业务是ROE和净利率都不算高。但前者是城,后者是河,没有后者,慢慢前者也就没了。这么多年腾讯为啥到处买买买?要不是因为买来的广州研究院和张小龙的微信,腾讯根本就不会是今天的腾讯。就算没有买了之后没有做成功,但是也掐死了一个潜在的竞争对手啊。再比如分众传媒,为啥分众要投一些低效的媒体点位?还不就是怕新潮这样的竞争对手通过农村包围城市、升维打击吗?

作为一个基于ROE选股的投资者,一定要搞清楚:ROE很重要,但是维持公司ROE背后的那条河是在加宽还是在被慢慢填平更重要。正如段永平所言,哪怕被但斌称为可以经营1000年茅台,如果开始大量推出茅台啤酒、茅台葡萄酒、茅台清酒、茅台黄酒,甚至是茅台酒店、茅台汽车、茅台芯片的时候,也是投资者该离场的时候了。

4. 净利润

公司2021H1的净利润为1.497亿元,净利率约9.0%,这个净利率距离巅峰期的动辄30%还差得很远。但是,我们也要看到,除了前面所说的营收规模较小造成毛利率较低、销售费用率较高之外,公司在中报中又计提了0.82亿元的资产减值损失(见下图)。不管是存货跌价损失,还是固定资产减值损失,其实都还是在还之前的债。这两项减值损失都不是常态,随着公司经营的正常化,尤其是时间较长的存货的逐步消化,也会逐渐好转。

5. 存货与渠道库存

2021H1公司存货总额约22.69亿元,相对于2020年年报的26.72亿元下跌约4亿元。其中,主要是因为原材料从11.03亿元,下跌至7.93亿元,下跌3.1亿元。一方面,存货总量确实在下降,大约恢复到了2015~2016年间的水平;另一方面,驴皮本身的下降并不是一个特别好的现象。随着库存驴皮的消耗,可能又是一轮血雨腥风的抢驴皮大战,只是这次的主战场可能会转移到海外去了。毕竟,国内250万头的毛驴存栏量,不能再像之前那样抢了。

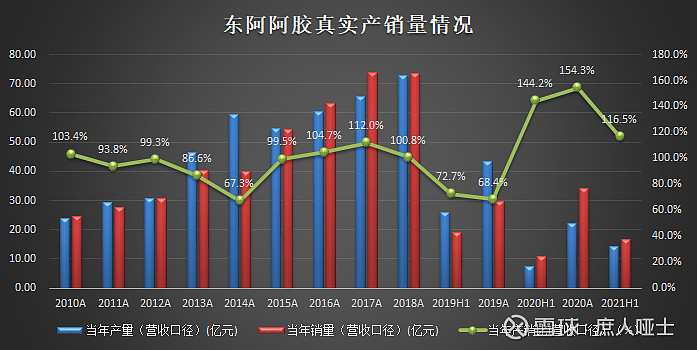

另外,我们仍然可以从库存商品的变化角度来推测公司2021年上半年的真实产量,见下表:

还是制作成图表更直观:

上面两个图表中最重要的信息是:2021年上半年的产销比已经下降到了116.5%。如果我们相信公司新的管理层的职业操守和专业判断的话,这似乎印证了我们此前的猜想:公司的渠道库存确实已经趋于良性了,不然没法解释公司为啥开始提高产量。当然,在上次写下那篇文章之后,我又收到了一些渠道调研信息,反映渠道中还有2018年的库存阿胶块。这些互相打架的信息确实让人很困惑,也让我怀疑此前自己在东阿阿胶渠道去库存接近完成--财务分析+渠道调研 中的判断。后来想了想,我还是选择相信新的管理层的信息和自己的判断,并且对渠道中什么时候会出现2020年的阿胶块保持密切关注。同时,也希望关注阿胶的朋友能够继续帮忙提供更多的渠道库存信息。特别提醒:我的判断很可能是错的,管理层也可能是说的假话,请谨慎参考。

6. 经营性现金流

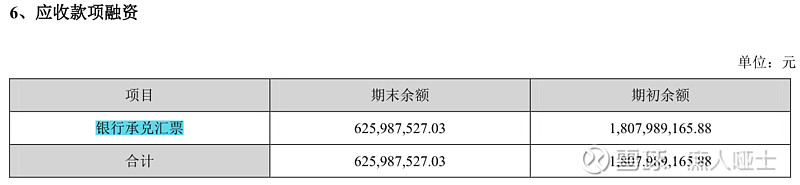

公司经营性现金流净额高达20.33亿元,远高于1.497亿元的净利润。刚才刷雪球的时候看到有朋友对此很疑惑,其实这个公司的财报中有专门的一个【现金流量表补充资料】(P131/附注79)做了很详细的解释。这个表就是从净利润出发,到经营性现金流净额为止,详细解释了造成二者差额的过程。直接截图如下,其中绿色部分就是影响最大的科目。

其中经营性应收项目的减少,就是公司把之前收到的银行承兑汇票变成了现金,方式可能是贴现,也可能是到期直接承兑了。这部分差额就是11.8亿元。这11.8亿元,也为29.19亿元的【销售商品、提供劳务收到的现金】与16.67亿元营收之间的巨大差额提供了合理的解释。

7. 总结

目前来看,东阿阿胶的经营状况确实在朝着我的预期缓慢好转,我之前关于其【短期看库存,中期看营收,长期看驴皮】的判断没有变化。目前来看,渠道库存已经在切切实实的消化之中,需求从逻辑上可以推导出肯定会回升,唯一需要确认的就是驴皮的供需关系是否能依靠进口驴皮和开发减少驴皮消耗的产品达到良性平衡状态。我目前的投资逻辑主要是基于中短期的高确定性,至于长期的投资逻辑,就只有边走边看了。

所以,对于东阿阿胶我会继续持有,继续耐心的静待花开

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52