从高效产能角度看牧原股份的投资价值

发布时间:2021-8-23 11:00阅读:318

问一问

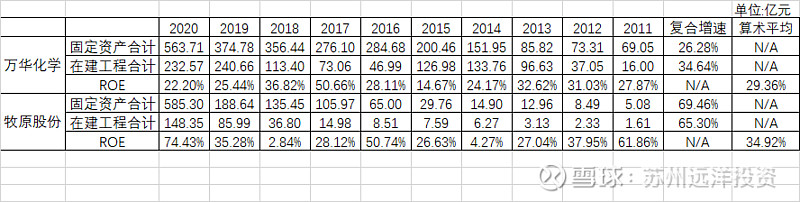

问一问经过对比研究,2011年至2020年的9年间,万华化学和牧原股份都经历了一个疯狂快速的产能扩张过程,就像机枪一样扫射市场的竞争对手,这是王者才有的市场地位。用数据说话,直接上图上数据:

万华化学

2011年至2020年的9年间,固定资产的复合增速为26.28%,在建工程的复合增速为34.64%,同期股价复合增速为51.38%,为什么会有如此之高的复合收益率呢?核心逻辑是广阔的市场+高效产能的高速扩张,带来优异的财务表现,进而演绎丰厚的资本增值回报率,虽然经历市场的牛熊交替,也经历产业周期的洗礼,但周期并没有阻挡万华化学的价值演绎,呈现出小周期大成长的发展格局,给长期投资万华的投资者带来了丰厚的回报!

高效产能为什么对于资本增值这么重要呢?原理很简单,如果不是高效产能,扩张的越快,规模越大,那么价值毁灭就越快,长期而言资本需要在一个正的扩大循环中发挥复利效应,高于行业平均的ROE是高效产能最直接的体现,2011年至2020年的9年间万华化学的平均ROE为29.36%,资本增值的关键逻辑是净资产的复合增长,这点和戈登股利增长模型是相通的,核心原理:股权回报率=股息率+净资产的增速,(净资产的增速=留存率*ROE)。这个公式从底层原理解释了万华化学的资本增值逻辑。

牧原股份:比万华更优秀更低调的公司

2011年至2020年的9年间,固定资产的复合增速为69.46%,在建工程的复合增速为65.30%,最近6年2015年至2020年的股价复合增速为97.88%,为什么会有如此之高的复合收益率呢?核心逻辑是广阔的市场+高效产能的高速扩张,带来优异的财务表现,进而演绎丰厚的资本增值回报率,虽然经历市场的牛熊交替,也经历产业周期的洗礼,但周期并没有阻挡牧原股份的价值演绎,呈现出小周期大成长的发展格局,给长期投资牧原的投资者带来了丰厚的回报!难能可贵的是2011年至2020年的9年间牧原股份的平均ROE为34.92%!这点比万华化学还要优秀。核心原理:股权回报率=股息率+净资产的增速,(净资产的增速=留存率*ROE)依然成立。

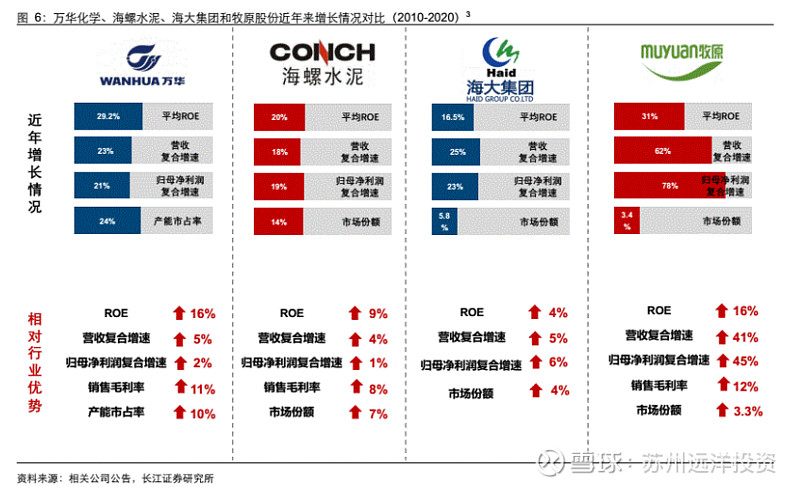

一个让人惊讶的数据是,截至2020年年末,牧原股份的市场占有率仅为3.4%,我们知道生猪养殖行业是一个万亿级别以上的行业,参照欧美市场格局和市场演绎的规律,未来国内生猪养猪市场的集中度伴随着猪周期的演变而不断提高,优秀龙头公司的市占率有望提升到20%左右,届时估计牧原股份的年出栏量在1.5亿头左右,截至2020年,牧原股份的年出栏量不到1900万头,基于2020年牧原股份的生猪出栏量数据,保守估计未来规模有望提升6倍至7倍左右,于牧原而言行业前景依然非常广阔!相信只要牧原股份持续保持成本领先,就像万华化学一样保持长期优异的ROE,让资本不断创造复利,那么戈登股利增长原理就会发挥出复利的魔力,大道至简:股权回报率=股息率+净资产的增速,(净资产的增速=留存率*ROE)。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

想问一下高手是怎么看牧原股份的?

牧原股份还能买吗?可以具体讲一下吗?

想问一下高手是怎么看牧原股份的?

牧原股份还能买吗?可以具体讲一下吗?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56