招行银行的“非主流分析”

发布时间:2021-8-23 10:15阅读:359

问一问

问一问01

—

以史为鉴

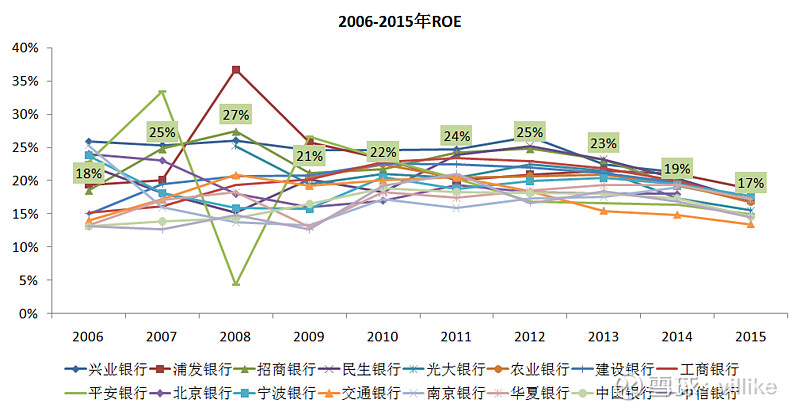

先给各位看一张图,是我2015年,研究银行业时做的,至今仍有重要借鉴意义。

这张“乱如牛毛”的图,是2006-2015年的银行ROE,当时,A股一共就16家上市银行,全部都在这了,有数字的是招行。

这张图很清晰地展示了:

那些年,除了特别的几年/几家,大多数银行,在大多数年份里,ROE都是差不多的。

所以,我当年写下了这个观点:

“银行相对同质化的业务,使得盈利指标基本相似,但暗藏在盈利能力之下的,是行业快速发展,所掩盖起来的种种问题。

随着经济下行,未来银行业很可能会面临源源不断的风险,而能从业务属性层面规避风险的银行,最为稳妥。”

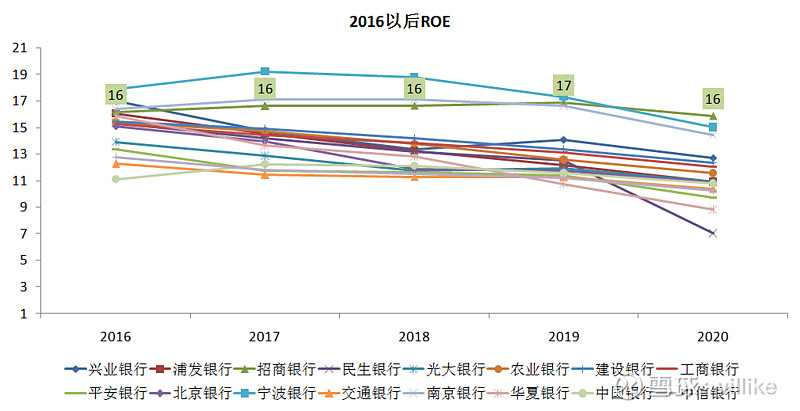

这些年过去,随着上一轮的银行不良逐渐消化掉,如今的银行ROE,已经开始有了分化,见下图,有数字的是招行。

很明显,下面那一堆线,和上面的几条线,逐渐拉开了距离。

未来,大概率银行的分化,会越来越明显。

那么,什么样的银行,是适合投资的银行呢?

看看我在2016年给的观点,这也是我延续至今的观点:

“我认为自己能合理推测的、可以穿越经济周期的银行,是业务结构连环性风险不高(反映到零售业务占比和中收占比)、精细化运营和成本管控能力高(反映到成本收入比)以及资产负债管理能力强(反映到净利差)的银行。”

接下来,我们看看招行的情况。

02

—

数据之外

在我的观念里,跟踪一家公司,最重要的是:

盯着竞争优势的变化,不然很容易迷失在,大量的数据和细节里。

尤其是,对于银行这种,业务和数据都很复杂、而且不停变化的公司。

对于招商银行来说,她的核心竞争优势,我认为有三个:

第一个,零售业务,本身就是招行的竞争优势。

这个业务有3个特点,特点1:低成本负债。

银行是一个“空手套白狼”的业务,传统的信贷业务,一手吸收存款,一手发放贷款,赚的就是中间利差的钱。

所以,跟企业要降低成本一样,银行也要降低负债端的成本,也就是付给你我的利息。

如你马上能想到的,我们都想要银行给的存款利息更高,所以,从单体来讲,这个降低负债端成本,是很难实现的。

但是,如果把视角拉伸到公司和个体,就不一样了,因为,这两者的行为是不同的。

一方面,作为一个人,我们经常会忘了,银行卡里还有一些活期存款。

另一方面,一堆人,比起一个“人”,更容易在账户里,沉淀很多活期存款。

把后面这个“人”,改成“公司”,就理解了招行负债端的优势。

讲完第二个点,我们再结合这第一个“低成本负债”,来理解一下是什么意思。

零售业务的第二个特点,要从资产端的角度来看。

所谓的资产端,对传统业务来讲,就是放贷。

从贷款人的角度来看,不同银行,是没有差异的。

我们借钱的时候,最关注的就是利率,谁的钱便宜我借谁的,招行借给你的钱,不会比其他银行借给你的钱更香。

所以,银行在资产端,是不会有太多经济上的优势的。

但是,从银行的角度来看资产端,很重要的一点,就是资产的质量。

毕竟,如果你放出去的钱,都变成了坏账、收不回来了,利息高一点也没什么意义了,就像前几年的P2P。

说到资产的质量,要看两个东西。

最容易想到的,当然是风控管理,说具体点,是授信的管理,也就是放不放贷款给某个人/公司。

这个是贷款质量的分析,我们后面会再说。

03

—

隐秘之间

资产质量第二个方面,是业务的性质。

传统的存贷业务,一般是两种,公司业务和零售业务,前者是对公司的,后者是对个人的。

后者的好处是,金额小、分散,前者是大额的。

这里面的关键在于,零售业务的“连环性信用风险”小,道理也很简单:

一家企业还不上贷款,倒闭了,会影响上下游许多企业。

但对于个人来说,一个人还不上房贷,不太会影响同小区、甚至同公司的人。

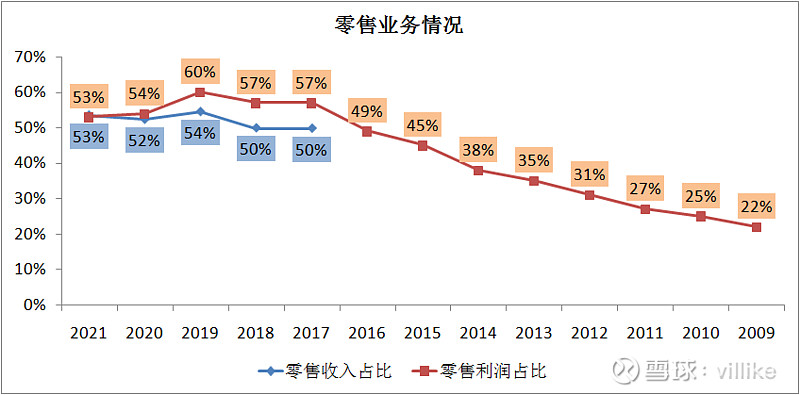

这方面,我一般会关注零售业务收入占比,招行2021和历年半年报情况,见下图。

招行的零售业务收入占比,一直是银行里比较高的。

这几年,由于零售业务的投入加大,成本收入比上升,所以零售利润占比有所下滑,未来要关注这一点的变化。

再回过头,结合前面说过的负债端,一起来看看。

既然资产端在价格上,没什么区别(钱都是一样的),负债端的成本,就显得很重要。

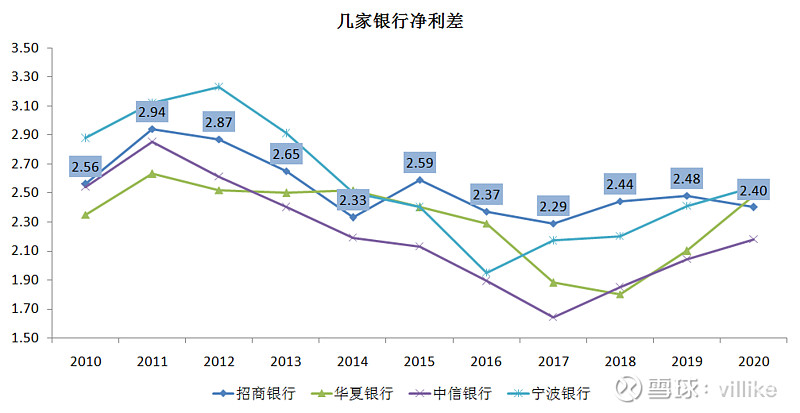

毕竟,银行的净利息收入就看两个因素,一个是规模,一个是净利差,规模容易理解,净利差我做了一张图,比较直观:

上图是4家银行,过去11年的净利差变化情况,有数字的是招行。

其中,招商银行和宁波银行,是零售业务做得比较好的,中信和华夏,零售业务占比较低。

看看上图,基本上招行和宁波银行的净利差,一直是高于其他两家银行的。

不要小看这不到1%的差距,银行规模动辄5万亿以上,这1%,就是500亿的差距。(实际不能这样算,只是为了示意)

04

—

中介模式

零售业务的第三个好处,是涉及到银行赚钱的模式的。

银行的业务,涉及到诸多监管,造成的结果就是,不是你想做大业务,就能做多大。

监管的限制,让银行的重资产业务,即传统的存贷业务,受到资本金的制约。

A股的很多银行,之所以频繁融资,原因就在这里,因为“资本不够”。

但是,净手续费及佣金收入,是不受限制的。

你可以理解为,他就是一种“服务费”,这个业务,银行内部叫“中收”,即中间业务收入。

举个例子,我们都有股票账户,我们股票里的钱,没有在券商公司,而是“托管”在银行的,这样,券商就要给银行,付这个托管费。

再比如,你我信用卡的使用,商家是要给银行钱的,这些都是银行的中收。

那么,结论就很明显了:

零售业务占比高的银行,中收占比更容易高,因为这些“中间业务收入”,更多是面向个人用户的。

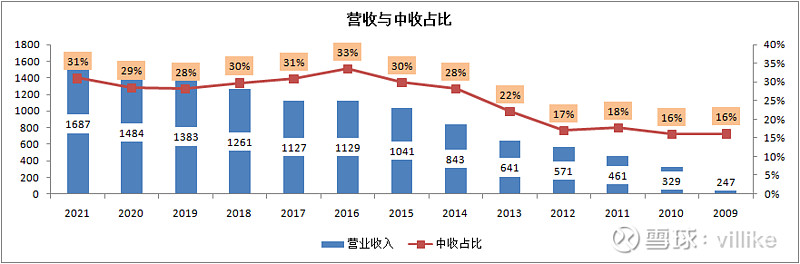

看看招行中收的情况,见下图(半年报情况)。

招行的中收占比,在中国银行业一直是比较高的,但是,印象中发达国家的这个指标,可以达到40%甚至更高。

银行的中收,除了可以减少资本占用、没有信用风险外,还可以通过好产品/服务的设计,提高自己的利润率和ROE,这里就不展开了。

虽然上述的好处,这个零售业务,不是那么容易做的,因为前期投入大、见效慢,比如人员、IT、渠道等。

在过去银行业快速发展的十年里,除了招行,没有几家是实打实投入的,大多停留在口号上,或者钱投了不少,没什么成效。

而由于银行的体制,我们都懂的,没有理由做“前人栽树后人乘凉”的事情。

所以,在如今银行业务远不如之前的大环境下,再想通过大量投入、实现赶超,恐怕更不现实。

05

—

谨小慎微

招行的第二个竞争优势,是她保守谨慎的风控。

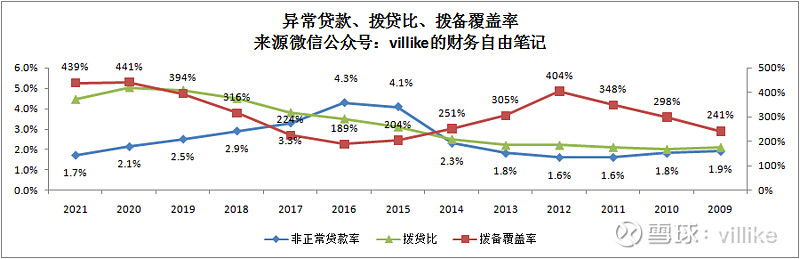

这方面,最直接的就是数据,看下图。

蓝色那条线,是我统计的不良+关注类贷款的占比,这些年是一路下降的。

这可不是通过放松标准取得的,招行对预期90天以上的贷款,都计提了坏账准备。

上图红色那条线,是计提的坏账准备除以不良贷款。

一方面,这些年,已经是绝对的高位了。

另一方面,招行在今年年报中,做了一些举动,见下图。

黄色我标注出来的地方:

一方面,贷款减值计提了145亿,上年是362亿。

另一方面,金融投资和“表外预期信用减值损失”,分别从12亿和19亿,上涨到91亿和137亿。

年报披露的原因是:

“基于整体风险形势判断,本集团对对公表外、同业资产和金融投资类资产审慎计提损失准备,以提升风险抵补和损失吸收能力。”

问题是,如果“整体风险形势”不好,为什么不计提充分的贷款减值准备呢?

再退一步,就算上述“平滑报表”的行为不存在,这439%的拨备覆盖率,已经是一个利润丰厚的蓄水池了。

招行的第三个竞争优势,是“好品牌-好顾客-好资产-好业绩-好品牌”的良性循环。

如今,人人都知道招商银行优秀,我们在潜意识中,希望把钱存在好银行,尤其是有一定经济实力的人。

这些人的资产,是相对优质的,也更容易带来好的业绩,这些好的业绩,也更容易让招行的品牌更好,这是一个良性的循环。

其实这跟我们生活是一样的:

和优秀的人打交道,不把精力浪费在“烂人”身上,慢慢地,路会越来越好走,也会越来越幸福。

招行的半年报,对于我来说,分析到这就够了,我觉得不需要讲的数据,就没有罗列出来了,更多是竞争优势层面的思考,这是我认为更适合我的方式。

怎么样,是不是跟你们平时看到的银行分析,不太一样?哈哈~

希望这篇“非主流”分析,能够让“一头扎进数据”里的你,看到一些不一样的东西和思路。

顺便也思考一下,也许,这是更适合普通人的路

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59