简单分析下科恒股份的回复函

发布时间:2021-8-20 10:47阅读:265

问一问

问一问在之前的文章里我也说过, $科恒股份(SZ300340)$ 回复函包括中报,我主要关心的点是订单情况,毛利率改善情况,以及产能情况。

1、订单情况:

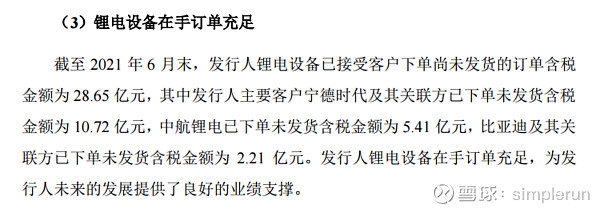

回复函问题2中有回答,虽然只是截止到6月末的数据,但已下单未发货的订单为28亿多点,考虑到一般交货周期为2-4个月,这个数据符合预期。从客户结构来看,宁德时代,中航锂电,比亚迪等主流厂商占比较高。说明浩能的技术水平得到了认可,期待看到后续订单情况。

另外也可以期待一下海外厂商的订单情况,包括但不限于日韩及欧洲部分,下半年是海外厂商的招标密集期。

这里单独说一下宁德时代的订单,这部分尚未考虑宁德最新的定增方案排产。其中宁德德国厂应该都采购的是浩能的设备,近期将发货。

2、毛利率改善情况:回复函中并未明确提及近期毛利率情况,留待中报确认。在募投项目的估算表里,IRR为9.95%,毛利率为25%左右,可作为参考。

3、产能情况:

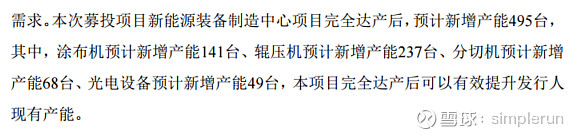

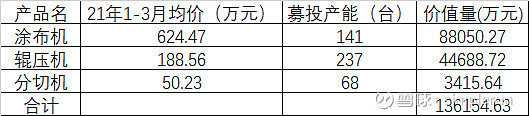

按照2020年产能384台,21年产能接近翻倍来估算,募投项目投产后基本在现有产能基础上再翻一倍。

产值貌似不够高,换一个角度来看一下,

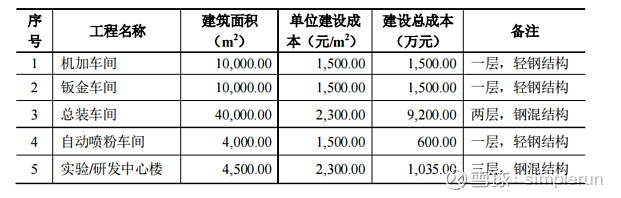

募投基地新增车间面积64000平米,而浩能20年底整体搬迁至开沃工业园,新增的厂房面积为35000平米,基本也验证募投完成后在21年现有产能的基础上翻倍的假设。

以上。那么后续看什么?还是跟踪订单及毛利率的变化。另外株洲高科已经全面介入日常经营,正极材料及锂电设备的采购也基本由株洲的供应链负责,效率还是有保障的

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

老师好!请问:【京运通】可否清仓?【包钢股份】可否清仓?感谢回复!

老师好!请问:【京运通】可否清仓?【包钢股份】可否清仓?感谢回复!

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59