券商板块终于来了

发布时间:2021-8-20 10:43阅读:267

问一问

问一问我之前跟各位说过顶层设计,其中有一个就是中国的资本市场。未来10年是中国房地产市场逐步式微的10年,是中国资本市场逐步壮大的10年,我反复说过这个观点,我认为这是一条非常清晰的主线思路。

因此,凡是能够给中国资本市场带来大发展的公司,都是非常受益的公司。这种大发展,包括财富管理、资产管理、债券、股权等等,一切只要能做大资本市场的公司,都是最受益的公司。

我们可以看到的是,国内的监管层过去几年发生的变化,包括最大的变化,科创板的设立,注册制的启动,这都说明监管逐渐的改变,在升级。国内的交易所也改变了自己审核制的策略,开始启动注册制,开始吸纳更多的公司来A股上市,这条主线已经在潜移默化的推进了。虽然我们感受的不是特别强烈,但我们回首过去几年,会发现我们已经走了很多路了。

未来的几年,我们可以期待看到中概股的CDR在A股发行(简单解释CDR,Chinese Depository Receipt),是指为实现股票的跨境买卖,在境外(包括中国香港)上市公司把部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证)。这个可以对比腾讯在美国发行的腾讯ADR:

单日交易额都不会大,昨天的交易是6亿多美元,但腾讯控股在香港一天都是近200亿港币的交易额。

所有的一切的种种,都是这条顶层设计的思路:做大做强中国资本市场。因此,毫无疑问券商是最受益的。而券商这里面实际上是分化的,我一直跟各位阐述这个问题:1. 东方财富;2. 其他券商里面的头部券商机构。一定是这样的,至于谁是头部券商机构,我个人认为还是看管理能力,管理效率,企业发展等诸多因素所决定的。

今天券商板块终于来了,来的都有点匪夷所思,因为市场成交额已经连续快1个月超过万亿了,最近都是1.2万亿左右的成交额,放在任何一年,这都是牛市的成交额,那么券商或许早就来了,但A股的大部分券商都不太行,很多券商甚至勇创阶段性新低:

中信证券前几天创了去年7月份启动以来的新低。

不过,最近终于表现好一些了,特别是东方证券,已经有一阵子走势都走出龙头的感觉了:

东方证券从5月份创出新低之后,最近已经连续走势向好,现在的市值已经快是5月份的2倍了。而且即使是这样,现在也不算特别贵。

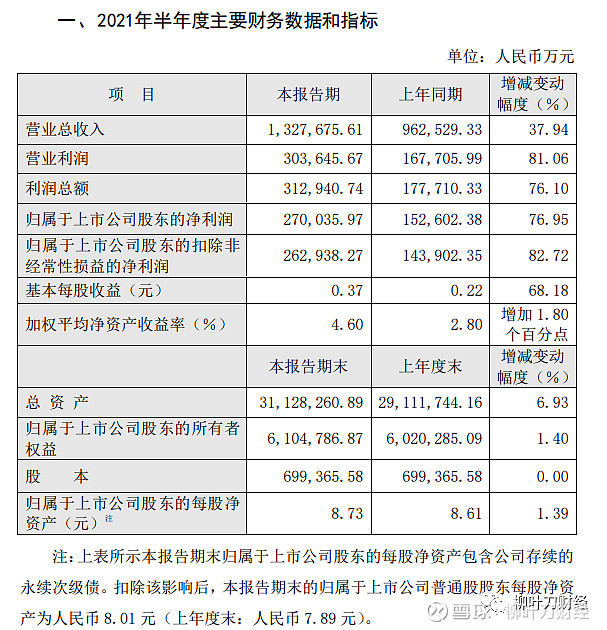

看看东方证券的财报:

半年报扣非赚了26.3亿,同比增长82.72%,对比东财的108%,也没有逊色太多,这或许也是这一波资金开始介入关注东方证券的核心因素。而全年大概率是50亿以上的净利润,对比现在1000亿左右的市值,相对来说是不贵的。

而未来的财富管理大的市场背景下,东方证券旗下的东方红资产管理做的是相对来说比较好的,这点应该很多人都知道。

东方红资管,以主动管理型为主,长期的业绩表现是比较优秀的,而且产品本身的认购费率以及管理费率都是很高的,还有就是超额收益带来的业绩提成也都是比较高的。这就有点像一些头部的私募机构(比方说高毅资本)这样,长期来看,在马太效应之下,会越做越好,因此当然可以享受一定的溢价。而全球范围内的资产管理,财富管理做的好的是贝莱德:

从15年至今也是三倍当初的市值了。

所以,在国内,大概率也会是这样的模式,东财应该是这个模式下最强的公司,未来一旦财富管理做好,东方财富 = 嘉信理财(1380亿美元市值)+贝莱德(1385亿美元市值),当然,现在东方财富的嘉信理财这样的经纪、证券、两融、基金销售等业务都做的很好,而财富管理则完全没有发力,只能说东财有潜力。

其次就是刚刚说的东方证券、广发证券这样的机构,本来财富管理、资产管理做的比较好的公司,它有强者恒强的优势。当然,一些头部机构本身也不会很差,但必须是头部机构。

在这条10年的框架思路下,我们持股就很简单了。

利益相关:重仓持有东方财富,不持有广发证券、东方证券。

分割线

1. 腾讯控股发布二季报:第二季度营收1383亿元,去年同期1148.83亿元,同比增长20%。净利润426亿元,去年同期331.07亿元,同比增长29%。非国际财务报告准则下净利润340亿,同比增长13%。

第二季度游戏收入增长12%至人民币430亿元;二季度网络广告业务的收入同比增长23%至人民币228亿元;二季度金融科技及企业服务业务收入同比增长40%至人民币419亿元。

按照这个趋势,大概率腾讯2022年就有望每年赚2000亿人民币。而现在腾讯4.19万亿港币的市值,3.5万亿人民币的市值,我认为是低估的。

我一直的看法是腾讯今年合理的股价是620港币,明年700-800港币的价格是合理的。腾讯现在430左右的股价显然是低估的。

当然,腾讯现在承受了一些外部的压力,但我个人的看法一直不变,腾讯一定会体现其合理的价值。我个人未来也会继续加仓腾讯(上一次已经在430加过仓),而同时,会继续定投中概互联。

2. 中国飞鹤公布截至2021年6月30日止六个月的中期业绩,该公司实现收入约人民币115.44亿元,同比增长32.6%;净利润37.40亿元,同比增长35.85%;每股基本盈利为人民币0.42元,拟派中期股息每股0.2973港元。

不知不觉,飞鹤股价已经腰斩了,目前市值只有1259亿港币,大约1000亿人民币左右的市值,而年利润在80亿应该问题不大,这么看,市盈率只有12,飞鹤甚至比伊利股份的估值还要低。

3. 重庆啤酒:上半年实现净利润6.2亿元,同比下降3.34%,扣非净利润同比增长184.04%。

扣非还是不错的。但啤酒真的是被偏爱,重庆啤酒更是被偏爱的有恃无恐。15年至今,重庆啤酒也是10倍以上的个股了。

不过话说回来,年轻人确实还是喜欢喝啤酒多一些,特别是重庆啤酒还出了个“乌苏”网红啤酒,而且本身重庆啤酒还有一些嘉士伯的资产。

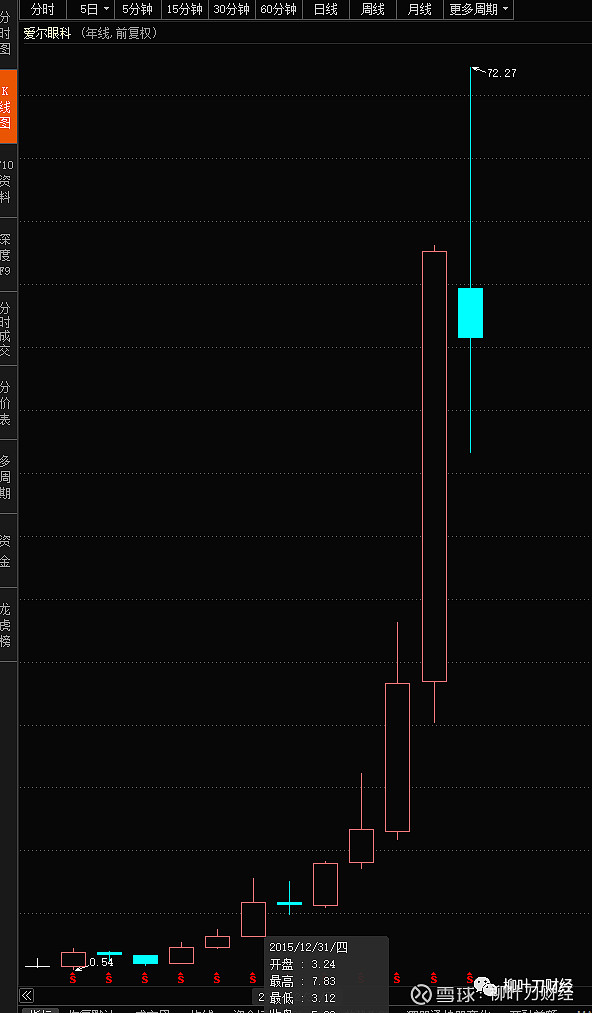

4. 爱尔眼科:收购日照爱尔、威海爱尔、河源爱尔、江门新会爱尔和枣阳爱尔部分股权。

话说,爱尔这个模式是真的吊,我总觉着有点问题,但就是说不上来。目前爱尔2700亿市值,定增一些钱就可以去收购这些资产,一旦收购以后就可以维持业绩增长(收购的都是成熟的体外培育的公司,前期的亏损等收购的时候全部就赚回来了),股价就继续涨,之后再继续增发继续收购。如此,完美。

懂得人可以聊聊这里面最大的风险是什么

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

券商板块大涨意味着牛市来了吗?

券商板块大涨意味着牛市来了吗?