派能2021年半年报分析(一)

发布时间:2021-8-20 09:39阅读:283

问一问

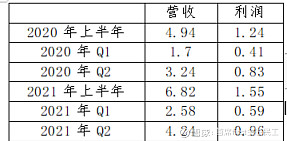

问一问直接进入正题,营收37.81%的增长,和我之前40-45%预判有些许差异,利润25.53%,我没对利润预测,没有预测就没有伤害。表面上看只有2-3个百分点差异,实际还存在其他差异,而且差异很大,下面逐个分析。

一、产量和销量

半年报只公告了销量数据,2021年1-6月销售

492.60MWh,同比上涨59.02%,其中储能产品销售量 444.24MWh。有人直接把这视为产量,这是一个很大误区,因为去年四季度和今年一季度有很多货没运出去,所以一季度销售的包含四季度的,二季度销售的包含四季度和一季度的。二季度最后一周因为上海港停工,6月的生产的货大部分没有销售。无法从披露情况知道产量,那些杠精看到492就说满产满销的,我无力反驳。从披露数据可以得到电芯销量是48M,这比我预想的要多,因为公司透露过以后会少做电芯,可能去年一年销售的电芯也不过是50M-80M。产量的具体数据,就看公司的进一步披露,满产应该悬念不大

之前我算过产量,为阅读方便,重新贴一边,一季度产量200M左右,二季度有1.5G新增产能在6月中旬落地,这部分产能在二季度贡献不了多少产量,所以二季度满打满算也就250M(最大不超过280M),上半年产量450M。从销量看,去年四季度没运出去的货,应该差不多都运出去了,但二季度因为港口和集装箱问题又有货没出去。

二、价格

去年全年销售680M系统,50M电芯,总共营收11.2亿,今年上半年444.24M系统,48电芯,营收6.82亿,有点数学概念就可以发现,单价下降非常多,计算过程不罗列,在忽略电芯价格影响,大致情况是去年系统单价1.5-1.55元/wh,今年上半年系统单价为1.35-1.4元/wh,这是差异所在。而公司上半年透露的口风是价格没下降多少,导致在价格上我过于乐观了,降价幅度有10%左右。

价格下降的原因,我还不是很清楚,等公司后面具体解释,但我可以猜到一二,第一有可能是竞争对手多了,大家打价格战(这个概率较小);第二可能是为了拓展新的市场和客户,以价换量(这个量不会太大)。第三做了一定比例的国内市场业务,国内什么业务,就是中兴通讯的业务,年报披露的4亿关联交易,但具体做了多少,未知,但这个可能性是比较大的,国内集装箱和港口比较紧张,转而多做点国内的订单,也是可以理解的,从而把整体价格带下来了,国外市场降价应该不会太多的。

三、营收和利润

二季度营收4.24亿元,同比30.86%,利润0.96亿元,同比15.66%,再仔细看,今年一季度营收同比去年多了0.88亿元,利润多了0.18亿元,而二季度营收同比多了1亿元,利润仅多了0.13亿元。总体净利润率掉的非常快。一方面销售价格下降,另一方面航运价格、原材料涨价,两面挤压。

二季度营收和利润是严重拖了上半年后腿的,价格是第一影响因素,有人说汇率也有影响,半年报明确写了汇兑损失780万,也就是营收的1.1%,虽然很小确实不能忽略。利润分析可以结合下面的营业成本和费用。

四、营业成本、费用

首先说费用吧,见表格,二季度费用都很正常,甚至销售和管理费用还在下降,这比较难得,研发费用上涨延续一季度趋势,因为招了很多人。三费都很正常。

上半年营业成本同比增加52.22%,二季度2.72亿元,同比54.55%,比一季度增加的略多一点(3个百分点)。营业成本增速远大于营收,成本高速增长也是预期之内,还是航运和原材料,这两项是一直在涨,二季度比一季度价格高,营业成本增长还一块可以归于折旧摊销,这块目前还不大,但随着在建项目投产,后面会越来越大,在这种情况下,我个人认为二季度总体成本控制与一季度比较算很不错的。公司把自身能控制的都控制了,不能控制的都是客观因素,而且把客观因素的影响尽量降到了最低。营业成本是利润增速拉跨的直接原因,这是做锂电池面对的共性问题,当然动力电池企业不用面对航运问题。

先写到这,非常着急的写出来是为了有一个大致感觉,明天有针对性的看业绩说明会。后续针对具体审计报告细节和业绩说明会相关披露信息,再进一步分析。

做一个总结,开始一看到低于预期,虽然低的不多,感觉也很不好,但仔细一推敲,又觉得可以理解,成本控制的还行。总体中规中矩吧,不亮眼,略有一丢失望。错字不改了,着急吃饭。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

慕思股份发布的2023年半年报,有资深人士可以指导一下吗?

慕思股份发布的2023年半年报,有资深人士可以指导一下吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08