寻找能持续战胜三大指数的全天候基金

发布时间:2021-8-19 11:07阅读:238

问一问

问一问过去两年的基金大年,吸引了不少人开始关注、并热衷于投资偏股/股票型基金,通常是听闻某个基金过去一年大涨50%,就禁不住诱惑的买入,认为自己买入后也会享受过往业绩的收益率,之后遇到市场不好,基金大幅下跌后,又对基金经理怨声载道,选择快速赎回或者死扛到底。

在当下愈演愈烈的结构性的行情中,基金业绩分化不断增大,特别是过去几年收益很高的明星基金今年的业绩表现确实不佳,而同时又有不少不同风格的基金崭露头角。这种眼看着自己孩子不争气,隔壁家孩子却天天考第一名的状态,让不少基民对于基金理财这件事变得越来越不从容,从而影响投资心态,进而做出不理智的操作行为。

我们要不要换掉手中的基金去追逐明日之星?

主动偏股型基金的价值在哪里?

我们又该如何去找到长期优异的主动基金?

这灵魂三连问是一系列值得在当下讨论的问题。

首先来说,主动基金强调的是“人”,是寄希望通过基金经理“主动”地以更专业更优异的选股能力选出更优秀的个股,继而取得跑赢指数的收益。

目前,大多数基金的业绩比较基准都是沪深300指数,因为沪深300指数样本来自沪深两个市场,成份股为流动性高,交易活跃的主流投资股票,能够反映市场主流投资的收益情况。目前沪深300中有一半的股票市值都在1000亿以上,所以沪深300是反应的是偏大盘的风格。

然而在今年以来是以中盘股、成长股占优的市场行情,所以沪深300这个基准表现欠佳,中证500和创业板占据上风。

应该说,持续跑赢单一指数的基金不难找,但有没有基金,能长期同时战胜市场上沪深300、中证500、创业板指这三大指数呢?

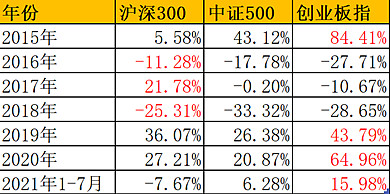

我们先来看自2015年以来,市场上三大指数的表现。

沪深300、中证500、创业板指不同年度的表现

数据来自wind,截取至2021年7月31日

*红色标注的是当年表现最佳的指数收益

首先,我们可以看到

2015、2019、2020、以及2021年的前7个月,三大指数表现最好的都是创业板指。

2016、2017、2018三年表现最好的是沪深300。

我们从2015年开始,用wind拉数据寻找每年都能同时战胜三大指数的基金,

结果发现是,没有。

退而求其次,如果没有基金能每年都能战胜三大指数,那累计收益有没有呢?

比如说,我们从2015年以来看,有没有基金累计收益超过每个年度都买到收益最好指数的累计收益?

所谓每个年度都买到收益最好指数就是假设我们2015、2019、2020都买创业板指,2016、2017、2018都买沪深300指数,每一年都买入当年三个指数中表现最好的指数。

这个累计收益是多少呢?

答案是309.39%!

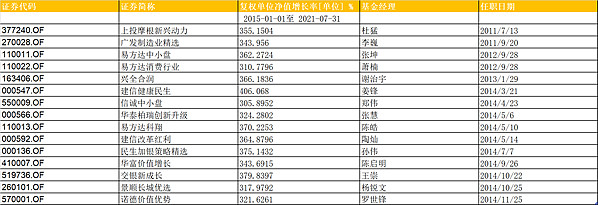

我们再把2015年以来,一直由同一基金经理管理(确保基金不因换管理人而漂移)的基金拉一下收益。

发现这次没有失望,有15只基金累计收益超过了309.39%。

从总收益来看,15只基金累计收益在305%-406%之间,平均累计收益在350%左右,应该说在过去六年半都取得了非常突出的收益,年化收益达到26%左右。这个年化水平很高了!毕竟巴菲特的年化收益率也才20%左右,而且贡献较多的超额收益都是早期年份所积累的。

既然我们发现没有基金能每年都战胜三大指数,那在刚刚的实验结果中,我们能否再筛选出每两年都超过指数表现的基金呢?

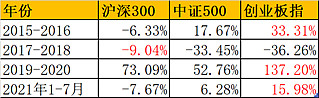

首先,我们看一看指数每两年的表现情况:

自2015年以来,每两年、以及今年1-7月的三大指数的表现。

*红色标注的是每两年表现最佳的指数收益

可以发现,创业板指在2015-2016年、2019-2020年以及今年以来都是表现最佳的指数,而2017-2018年则沪深300是表现最佳指数。

不同年份最佳指数背后的驱动因素是不同的,2015-2016年创业板主要靠估值驱动的泡沫行情。

也就是大家情绪高涨了,所有的股票都受益于估值提升导致的股价上涨。因此,泡沫被刺破后,2017-2018中,跌幅最大的也是创业板指。

而2019年-2020年以及今年以来,是预期以盈利推动为核心驱动的上涨行情,也就是哪些行业/个股能拥有“持续盈利的能力”,哪里的确定性高,资金就往哪里去。这也是最近新能源车、芯片、军工等高端制造上涨较好的原因。

那我们先看下2015-2016年:12只胜出

2015-2016年表现最好的是创业板指,上涨33.31%,15只基金中有12只超越了同期创业板指的表现,平均收益48.29%,大幅超越了创业板指,还是非常不错的。

那我们接着来看2017-2018年:11只胜出

这两年整体市场处于调整,尤其2018年市场全年下跌,三大指数都是跌的,创业板跌幅高达36.26%,连沪深300的跌幅都有-9.04%%。

这对于很多人是绝望的,因为人们对损失和获得的敏感程度是不同的。即财富减少产生的痛苦与等量财富增加给人带来的快乐不相等。换句话说就是,在路上捡到了一百块,然后再丢了一百块,你的心情一定比原来更糟糕一点。

因此,对于大部分普通投资者来说,在熊市中比谁跌少可能要比牛市中谁涨的多更重要。15只基金2017-2018年期间有11只基金表现优于沪深300,平均收益是-0.17%,能在指数大跌的情况下基本持平,还是非常不易。基金经理在面临极端市场下的应对措施,一是基金经理的主动管理能力,最直接的方式肯定是降仓位,但这需要基金经理对市场有一定的预判,否则盲目降仓位可能会错失之后的反弹机会。另一种是组合内的原有风险水平。可以通过持有银行、消费、医药等非周期防御性行业来应对市场下跌。

逆市投资(市场暴跌行情)能力越强,说明基金经理的投资框架越稳定。

接下来是2019-2020年:13只胜出

2019、2020这两年是权益投资的大年,三大指数都取得了较高的正收益,其中沪深300上涨73.09%,中证500上涨52.76%,涨幅最高的是创业板指,两年上涨了137.20%!

这个阶段也是对偏股基金进攻性的考验,15只基金中有13只基金收益超过同期创业板的表现,平均收益高达166.93%,大幅超越同期创业板指。

最后是今年以来(2021年1月-7月):8只胜出

今年以来三大指数也出现了明显的分化。截止7月末,创业板上涨了15.98%,中证500则上涨了6.28%,沪深300却下跌了7.67%。

今年1-7月15只基金的平均收益为10.11%,不及创业板指,但其中依然有8只战胜了创业板,实属不易。

跑完各阶段数据后,发现每个阶段都有不少基金能战胜同期表现最优的指数,胜率最高的是2019-2020年,15只基金中13只胜出,胜率最低的是今年1-7月,但也有8只基金胜出。

虽然每个阶段都有很多基金胜出,但到底有没有基金能在以上每个阶段都战胜三大指数呢?我们惊喜的发现,有!它就是陈皓管理的易方达科翔。

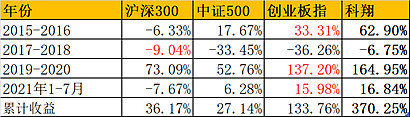

我们来看看易方达科翔在每个阶段的具体表现吧:

*红色标注的是当年表现最佳的指数收益

可以看到易方达科翔在不同阶段都能战胜同期三大指数,其累计收益达到了370.25%,远超三大指数的表现,算得上是一支全天候的基金,能有这样持续优异的表现,实属不易。

为此我又去翻阅了一下易方达科翔的资料,发现这个基金是易方达最老的产品之一,自2008年11月转型后到现在已经成立有13年了。现任基金经理陈皓是2014年5月接手该基金,任职回报超过了500%,看了一下陈皓的持仓,他覆盖行业较广,持股集中度也不高,属于典型的均衡成长风格,这样的风格是无法在某个年度业绩表现的特别突出,但可以表现出很强的市场适应能力,尤其是当未来面临较大的不确定性,市场风格变化的时候也能很敏感地去进行调整,不断地扩展自己的能力圈去适应市场,这个能力应该说是可遇不可求。

但是非常遗憾,投资者往往每年都热衷追逐过去一年表现最好的基金,而忽略了投资其实是面向未来的,而未来是不确定的,像这样全天候的基金才更能适应不同的市场环境,积小胜为大胜,给投资者带来实实在在的持续回报。

借此回到今天开篇的灵魂三连问的第一题,

对于目前的明日之星基金值不值得追,我认为还是要去关注和了解基金经理们的底层资产,看看基金经理的理念与自己的是否一致。如果短期业绩只是由于追涨了热门板块导致净值剧增,则不值得追捧。因为短期业绩的好与坏是具有很大的偶然性的,特别是在结构性行情当中,短期业绩基本是由行业所决定的,基金经理能力占比不大。如果基金经理可以阐述出清晰完整的投资框架,且自己可以接受并认同这个投资框架是可以延续的,则追涨也不是问题。

一代版本一代神,每一轮牛市,都有被大家给予充分关注的人,但这些人绝大多数在几年后的第二轮牛市就没了,又有新一波人会被大家津津乐道。

灵魂三连问的后两题,也已经在整篇文章中给出了答案。

在瞬息万变的世界里,没有一个固定的方法去投资可以获得长期稳定的回报,基金经理所追求的也不过是持续学习中的“模糊的正确”。

于我们普通个人投资者而言,行业配置和择时的难度都较大,不如去寻找始终绝对收益不落后于业绩比较基准,相对收益不落后于同业,尽量不经历大起大落的产品。

毕竟我们在长期投资当中,比的是谁活的更久。无论是基金经理还是个人投资者,活的更久,才有可能活的更好

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:09

2026-06-29 13:09

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:09

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:09