腾讯 2021 年半年报解析&历史数据汇总

发布时间:2021-8-19 10:41阅读:234

问一问

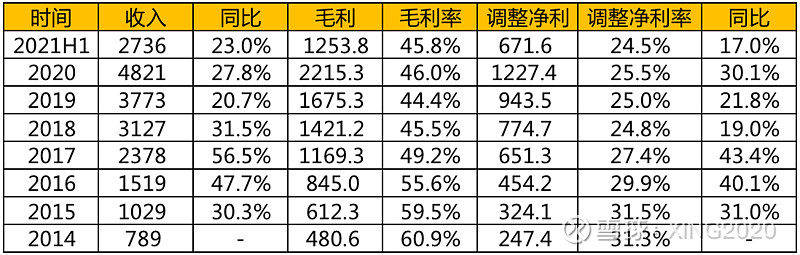

问一问1、季度收入/毛利/净利:

中期财报整体数据一如既往的好,毛利率,净利率都算稳定。但是随着规模的增长,开始慢慢出现增长的烦恼,预期之内也是预期之外。预期之外的意思是收入,利润增长率没有预期的好,Q2 收入同比增长率下降到 20% 左右,净利润增长率更是跌到 13%,两者均创下了近两年的新低,这很让人担心腾讯这头大象开始失速。预期之内的意思是,不管愿不愿意承认,腾讯已经是年收入 5000 亿的巨无霸了,这么大的体量,要保持以前动辄 30% 以上的增长速度,确实有点勉为其难。对于这份财报,本人持中性态度,不算太好,也不算太差,最重要的是经过这次财报,以后都得对腾讯的增速放缓有心理准备,可能 10%-20% 的增速是常态。

2、年度收入/毛利/净利:

收入,净利跟季度的表现差不多,都有所放缓。如果今年整体收入和调整后净利润能保持 20% 的增速的话,今年全年收入大概在 6000 亿左右,调整后净利润在 1470 亿人民币左右(226 亿美金)。按今天收盘价格 436.2 港币计算,今天腾讯市值大约 5500 亿美金左右,今年如果净利润达到 226 亿美金,当前市盈率在 24 倍左右。

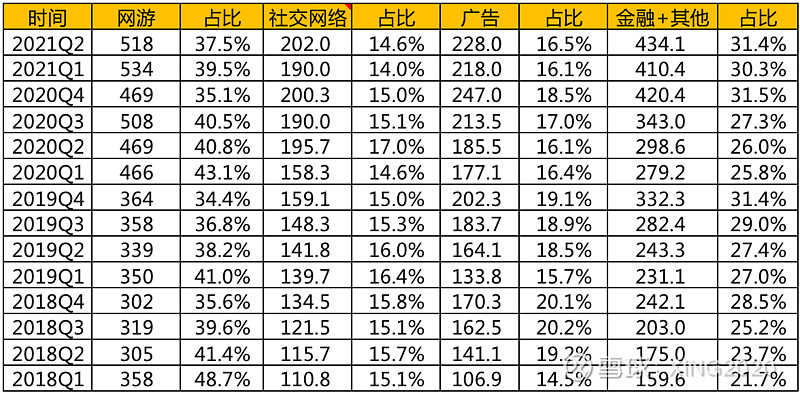

3、分业务板块数据:

季度数据:

年度数据:

补充:

1、手游 408 亿,增长 13%。端游 110 亿,增长 1%。

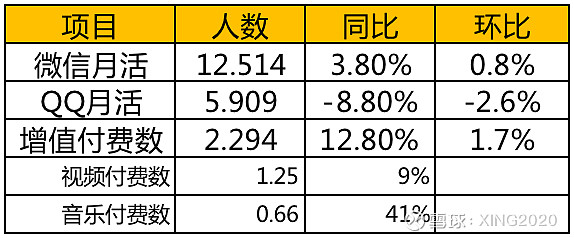

2、增值付费数 2.29 亿,同比增长 12.8%;其中腾讯视频付费用户数 1.25 亿,同比增长 9%;腾讯音乐付费用户数 0.66 亿,同比增长 41%。

腾讯的收入分布很有意思,两个大头收入占比一个涨一个跌:游戏收入占比近几年占比缓慢下降,从 40%+ 降到了 38% 左右;金融 + 企业服务板块收入占比从 25% 涨到 31%。这对腾讯来说是个好的事情,毕竟游戏业务受社会诟病的太多,受政策影响虽然没有那么大,但总是拿出来当典型的滋味确实也不好受;另外游戏占比降低,也说明其他业务板块发展的不错,意味着有新的业务动力来弥补游戏板块的增速下跌。目前来看金融 + 企业板块的潜力还是很不错的,发展的很快,占比差不多已经 30%+ 了,按目前的势头,将来有可能能超过游戏板块,成为第一大收入板块。

再看看两个小头:社交网络(增值业务)和广告,这两个板块占比一直都比较稳定,但增长有些乏力,社交网络占比近几年一直在 15% 左右,缓慢下跌,说老实话,作为腾讯起家的业务板块,能保持这个比例没有大幅下跌已属不错,尤其是长视频被短视频挤压的情况下,已属不易。倒是广告板块让人失望,占比从 18%+ 降到 16%+,大家其实对腾讯的广告业务还是寄予很大期望的,毕竟头条靠广告年营收能达到 2000 亿以上,腾讯作为中国最大的流量池子,目前的年广告收入不到 1000 亿,不及头条的一半,确实说不过去,个人觉得腾讯的广告业务有点拉后腿,没有做出应有的贡献。

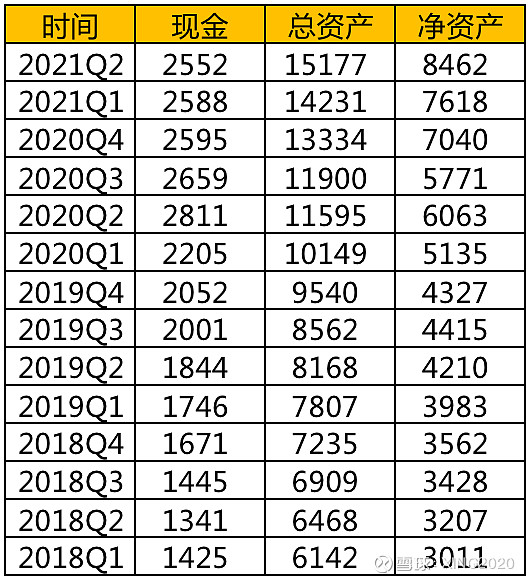

4、总资产/净资产/现金:

5、产品数据:

6、其他信息:

未成年人非法定假日游戏时间降至每日 1 小时,法定节日降至每日 2 小时,监管要求分别是 1.5 小时和 3 小时。

未满 12 周岁玩家禁止在游戏内消费。

16 岁以下玩家在中国游戏流水占比为 2.6%;其中 12 岁以下玩家流水占比为 0.3%。

总员工数 94182 人,上半年薪酬总成本 443.88 亿,人均半年总薪水 47 万(人均年薪 94 万)

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08