华友钴业:半年报核心亮点

发布时间:2021-8-18 10:49阅读:219

问一问

问一问熬夜通读华友半年报,下面我来写几点华友,供球友交流(铜钴业务直接不谈了,明年开始算白送)。

首先,华友来市场来个定心丸:转型为全球新能源锂电材料行业领导者!

华友坚持以新能源锂电材料产业发展为核心,围绕上控 资源、下拓市场,中提能力,全面实施“两新、三化”战略,将公司从全球钴行业领先者转型发展成为全球新能源锂电材料行业领导者。

不要小看这个定心丸,华友的估值发生根本变化,起步60-80倍,还不算龙头溢价!

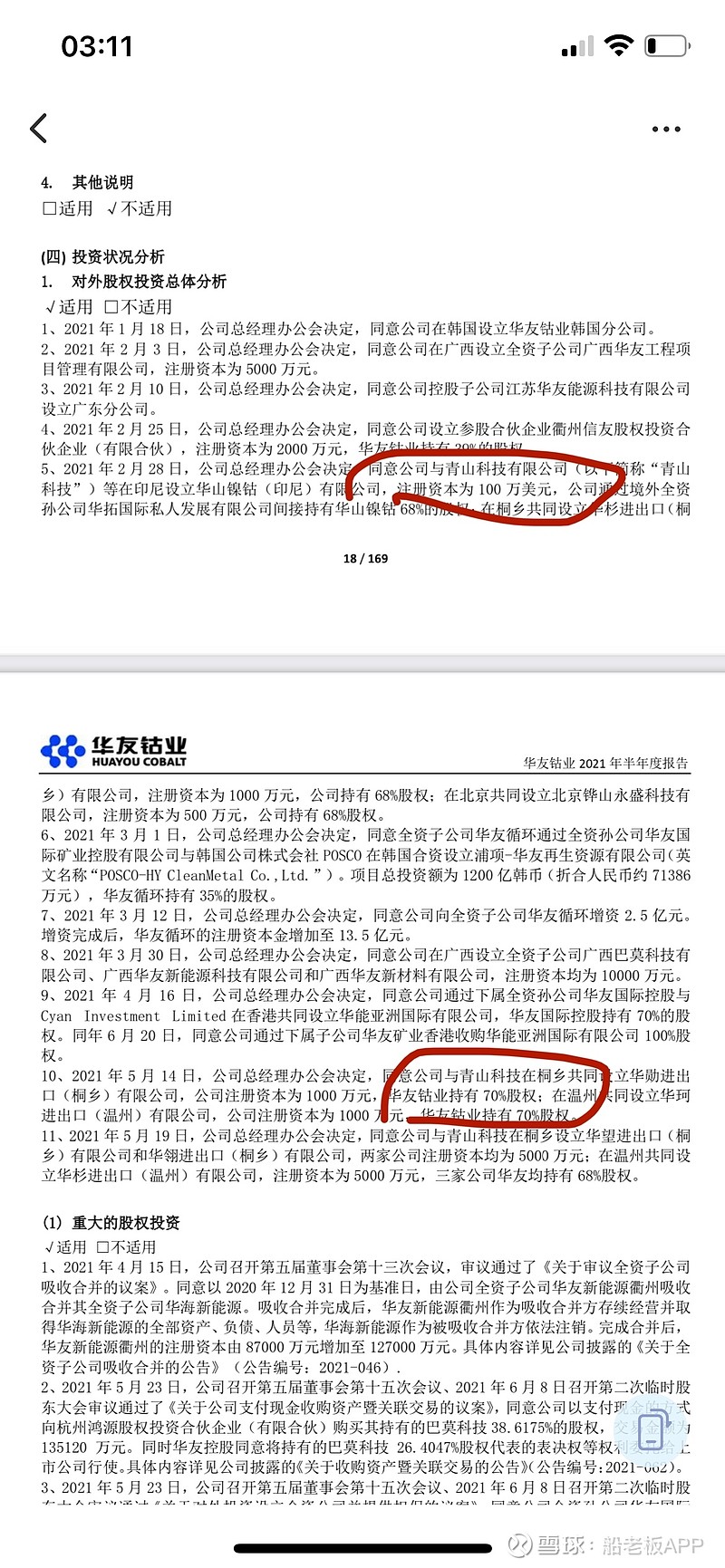

其次,旗帜鲜明的重点发力镍资源开发。进一步强化与世界不锈钢龙头青山集团合作,密集成立合资公司且并表,为后期加快镍资源开发做好准备(2025年目标25万吨镍自供)。

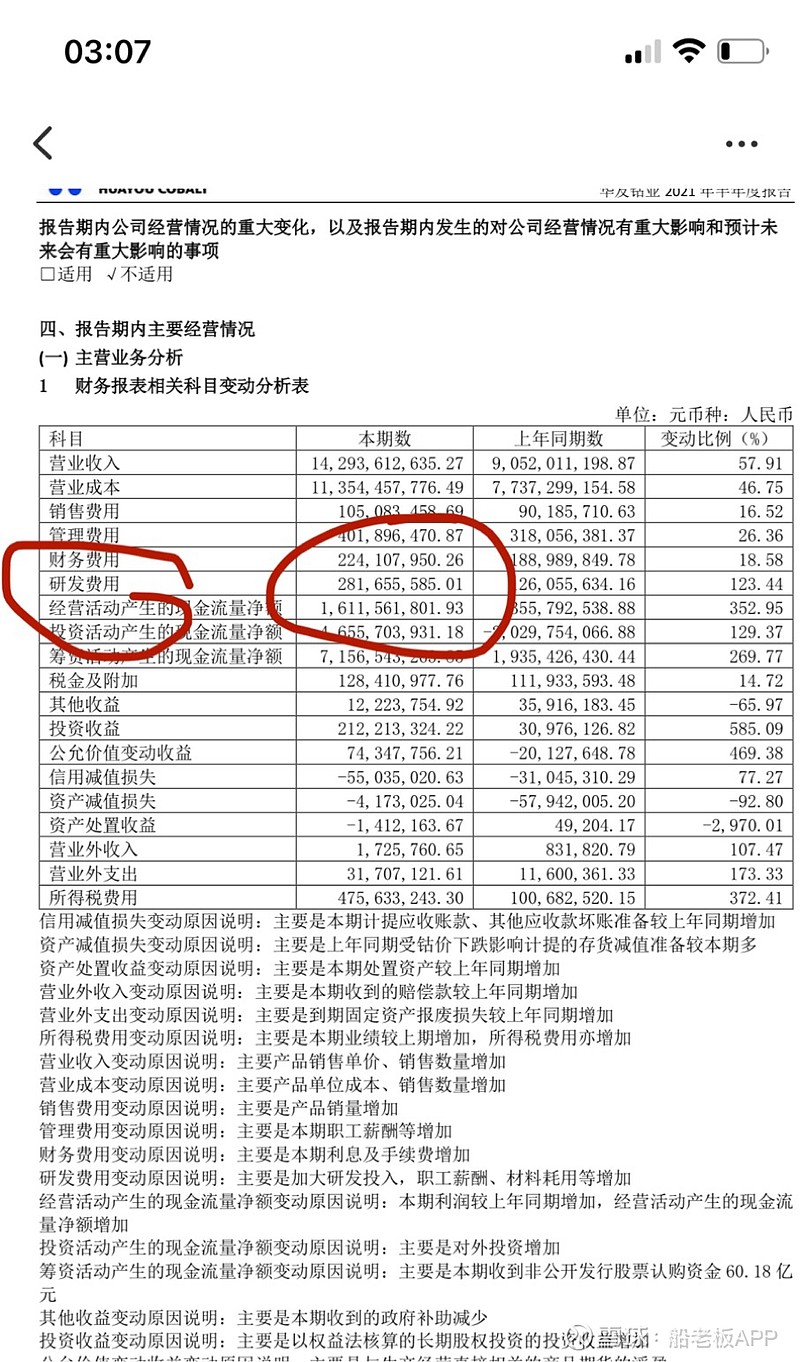

再次,加大研发投入,上半年研发投入2.8亿,占营收2%+。全力加速高镍前驱体产品进入一线高端市场。

报告期内,公司持续深化产品领先、成本领先竞争战略,数十款高端新产品取得 较大研发进展或全球高端产业链突破:其中高镍 NCMA 前驱体产品成功进入 C 样阶段、获得欧美高端车企产业链定点;5 款 8 系 NCM 新产品进入产线 10 吨到百吨级认证、1 款实现批量化生产;多款 9 系 NCM 高能量密度前驱体新产品进入产线 5 吨到几十吨级认证阶段。

最后,来看看华友未来一年的重中之重—三元前驱体和高镍正极。

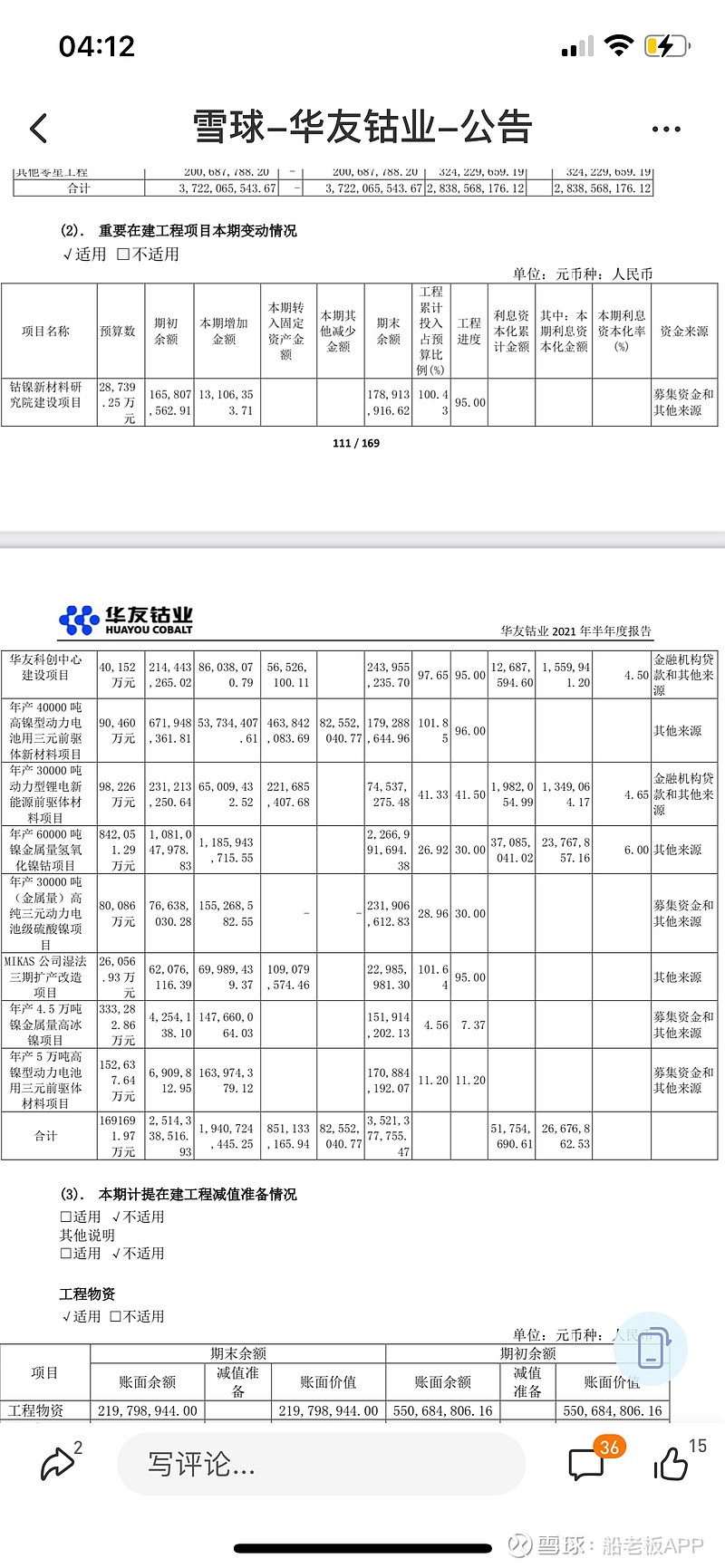

三元前驱体上半年3万吨预期之内,满产满销,下半年有5万吨预期。参阅华友半年报在建工程,预计2022年前驱体出货15万吨以上(自有产能28万吨),高镍正极材料出货10万吨以上(巴莫科技产能15万吨),印尼华越湿法6万吨今年底投产,青山高冰镍6万吨今年10股份开始供货。

结尾,也是老师们最期望最嗨的时候来了,我们来给华友算算2022年的业绩。2021年华友业绩预估33亿(巴莫并表)

2022年新增:

印尼湿法镍 6 X (14.5-7.2) X 0.5=21.9亿

湿法钴 0.6600 X 35X0.5=11.5亿

合计33.4亿,打75折=25亿,净利润打个6折15亿

2022年新增:

三元前驱体出货增加5万吨,利润增加4亿

合资公司算增长2亿利润

总计:33亿+15亿+6亿=54亿

青山供高冰镍利润未计算在内。

这个时候只有下图可以代表我的心情

$宁德时代(SZ300750)$ $特斯拉(TSLA)$ $比亚迪(SZ002594)$ 华友钴业 赣锋锂业 天齐锂业 亿纬锂能 国轩高科 天赐材料 多氟多 容百科技 中伟股份300919 北方稀土 隆基股份601012 阳光电源

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

半年报预增股价会炒到什么时候?是半年报出之前还是出来以后还是出来当...

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52