三道红线之下,新城控股水很深

发布时间:2021-8-17 11:57阅读:292

问一问

问一问截止目前,A股4000多家上市公司中,已经有一半左右发布了中报业绩预告,甚至一部分已经发布了中报。

从当前已经发布的业绩预告情况看,绝大部分上市公司都是预增的,考虑到2020年上半年的特殊情况,即便是和2019年比,大半上市公司也是业绩增加。

但是,其中有一个曾经豪情万丈的行业,大多表现不佳。

它就是房地产。

统计局发布的数据显示,7月份,70个大中城市中,59个城市新建商品住宅价格环比上涨,6个城市新房价格环比下降,5个城市持平。

虽然部分城市看起来还在涨,但涨幅非常小。4个一线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.1个百分点;二手住宅销售价格环比上涨0.7%,涨幅比上月回落0.3个百分点。31个二线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点;二手住宅销售价格环比上涨0.5%,涨幅与上月相同。35个三线城市新建商品住宅和二手住宅销售价格环比分别上涨0.8%和0.5%,涨幅均与上月相同。

曾经负面缠身的新城控股,发布了公司最新的经营简报。

以1-6月份为例。

一、销售情况

经营简报称,2021年,1-6月累计合同销售金额约1,176.64亿元,比上年同期增长20.65%,累计销售面积约1,086.96万平方米,比上年同期增长23.87%。

看起来是个非常不错的数据,但是考虑到2020年上半年房地产市场非常特殊,缺乏参考性,我们还是看看2019年上半年的数据。

2019年,1-6月累计合同销售金额约1,224.18亿元,比上年同期增长28.44%,累计销售面积约1,049.52万平方米,比上年同期增长35.50%。

简单对比,我们发现2021年上半年的合同销售和2019年几乎持平,金额有所下降。

更值得关注的重点是,在销售金额下降的同时,销售面积增加了。

这意味着,房价降了。

当然了,由于缺乏销售的城市、户型等详细信息,这种降价没有太大的可比性,但至少在一定程度上能够说明问题。

房价只涨不跌的时代,一去不复返了。

从已经公布的一季报财务数据看,公司一季度整体结算毛利率 20.3%,同比下降 18.7个百分点。这说明可能两个原因,和2019年相比,一是地价贵了,二是售价低了。

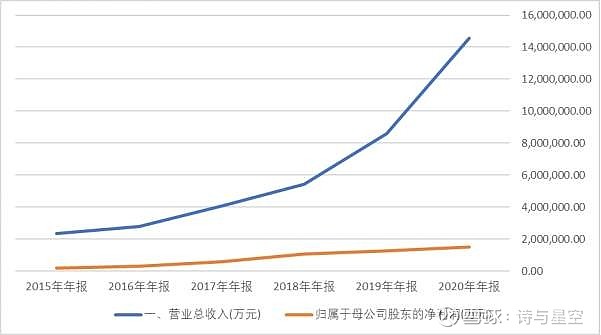

数据来源:同花顺iFind,制图:诗与星空

但是从公司近年来的财务数据看,却涨势强劲,和公司的经营业绩完全不搭边,这是怎么回事呢?

原来,这是因为房地产市场特殊的预售机制带来的销售收入延迟入账。

客户交购房款的时候,房企入账为预收账款(合同负债),待到符合一定条件后,才能实现为销售收入。

这就导致收款和做账实现收入,有了一个时间差。

新收入准则实施后,预收款(合同负债)转为收入的主动权在会计手里,于是成了一个“蓄水池”。

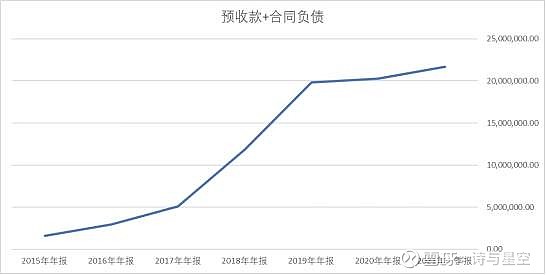

数据来源:同花顺iFind,制图:诗与星空

对比公司今年的预收款(合同负债)情况,我们会发现,这个池子的增速从2019年开始就在下降,面临着减少甚至枯竭。

换言之,对于新城控股来说,这才是“真实”的销售情况。

二、新城的三道红线怎么样了

根据 iFind 统计,2021年上半年的报表口径下,剔除预收款后负债率 76%,净负债率 56.6%,现金短债比为 1.53。在三道红线的硬指标下,公司保持黄档。

然而,和2020年年报相比,公司三道线中,有两道都恶化了。2020年的年报中,剔除预收账款后的资产负债率74.12%、净负债率43.65%、现金短债比1.68。

按照这个进度发展下去,黄档变红也不是没可能。

从政策面来看,即便是三道线全部变绿,也不一定特别容易贷到款。因为央行对银行放款过程中,来自房地产企业贷款的比例也做出了限制。大部分银行都已经超额或者接近满额,它们未来只能维持甚至压缩现有的房地产企业贷款。

也就是说,房企想要资金安全睡得着觉,唯一的办法,是三道绿线的基础上,再控制甚至降低来自金融机构的贷款。

然而,季报显示,新城控股一季度就增加了70多亿的贷款。

除此之外,公司还在发债,还有很多隐蔽的贷款。

三、警惕利益输送专用科目

财报显示,公司账面有166亿的预付款和581亿的其他应收款。

对于一家千亿营收规模的公司来说,这两个科目的金额都不太正常。

中弘股份在退市前,正是通过预付款科目向濒临破产的皮包公司输送数十亿的利益,导致公司资金链彻底崩溃。

1、预付款

新城控股的预付款是什么?

数据来源:同花顺iFind,制图:诗与星空

都是拿地预付的土地使用权,在2018年提出“房住不炒”后,公司2019年迅速收缩拿地进度,大幅下降。但到了2020年又回归初心,2021年进一步加大拿地力度。

对于房地产企业来说,拿地很正常,但上文提到,公司的实际销售两年原地踏步,在销售不景气的情况下,拿地的风险也就越来越大,增幅如此之大的拿地速度,给人感觉这是在赌房价未来会涨。

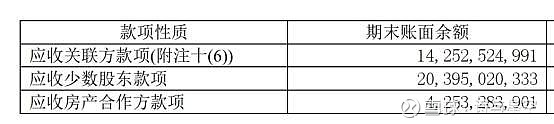

2、其他应收款

数据来源:同花顺iFind,制图:诗与星空

公司2015年上市以来,其他应收款涨了15倍。

作为最容易出现利益输送的项目,这近600亿的其他应收款是什么东西?

财报显示,主要有三部分:应收关联方款项、应收少数股东款项和应收房产合作方款项。

几百亿的往来,都应收的什么?

其实就是借款。

房地产公司为了资金周转,会自发的结盟,这个联盟里的房地产企业,从银行借了钱,如果用不了,大家一起用,利息照付。

从明细表里我们发现,公司在比较难的情况下,借给了股东204亿。

在生意好的时候,这种方式缓解了银行信用不佳的房地产企业的资金链问题,但是,生意不好的时候,借出钱去的房地产公司,就面临着坏账之忧。

更为糟糕的是,公司的其他应付款高达572亿,其他流动负债高达209亿。其他应付款主要是从联盟中借来的钱,其他流动负债都是短期债券。

这都是比银行贷款风险更大的借款,给经营带来潜在的隐患。。

四、经营现金流陷阱

介绍完了其他应收款和其他应付款,再理解公司的经营性现金流就比较容易了。

公司的经营性现金流不能简单的按照报表理解,因为这些从关联方借的钱,公司计入了投资性现金流。而实际上借入借出的钱,是用来盖房子的,就导致经营性现金数据不全。

数据来源:同花顺iFind,制图:诗与星空

合并投资性现金流来看,公司的现金流状况就非常不怎么样了。

五、近千亿的投资性房地产

一季报显示,公司账面有925亿的投资性房地产。

投资性房地产是财政部在2006年新设置的一个会计科目,核算用来出售或者出租的房地产。

房地产公司把准备出售或出租的房子计入这个会计科目,本身没有什么问题。

但投资性房地产计提折旧的方式,大有学问。

会计准则给了两种计提折旧的方式,一种是和普通房产一样,该怎么提怎么提;第二种是不必计提折旧,出报表的时候评估房产的价值,高于账面价值的部分,计入公允价值变动损益,增加或者减少利润。

众所周知,中国长期以来,房地产是涨价的,所以公司的这部分公允价值变动损益也就涨的没边。

最近几年来,公司投资性房地产的评估增值,占利润总额的10%-20%左右。

比如,2020年22亿,当年净利润152亿。

六、总结

剥去伪装后,公司的营业收入水分十足、净利润水分十足、经营性现金流水分十足、三道红线的改善也水分十足… …

倒是炒房的劲头,非常足。根本停不下来

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43