华微电子基本面梳理

发布时间:2021-8-17 11:52阅读:315

问一问

问一问说明一下:不算是马上炮,只是写文章太费时间,$华微电子(SH600360)$ 是在周二(8月10日)调到我的雪球组合,已经在8月10日和8月13日分别写了帖子说明逻辑和要点,应该算是粉丝的福利。思路来自@梦里过路人 和 @平凡的股票 ,核心逻辑是二季度业绩反转,我估计4000万左右,不过得到8月31号才能验证。

我对东北公司保持警惕,Q1提价的背景下,毛利率居然下降,能忍?就是那种你明明按1+1=2推算,公司居然会等于1.5,所以是补涨的思路,概率上值得少量参与。

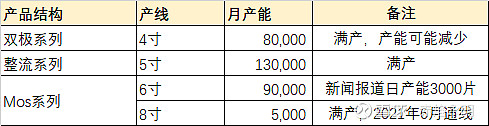

产能情况

8寸线已经通线,目前月产能5000片(6月),2022年底爬到2万片/月,6寸线据新闻报道日产能3000片。8寸线用于生产Mos和IGBT,IGBT最终封装成IPM,由于$士兰微(SH600460)$ 的IPM产能供应不足,部分家电厂商找华微供应,据说月产能达到70万颗/月。

华微Mos的重要客户是晶丰明源,2019年供货0.75亿,2020年供货1.08亿(晶丰供应商三),华微2020年Mos收入预计8.6亿,算是A股较大的Mosfet厂商。

特别说明:公司在年报披露的产能,大家看看就行,别当真,19年报吹自己有400万片产能,交易所发了问询函,实际是336万片。我电话问过公司,虽然没说什么,但大致意思是还没建成的年产96万片8寸产能先算进去,实际一期2万片/月才刚开始爬坡,早得很。

业绩展望

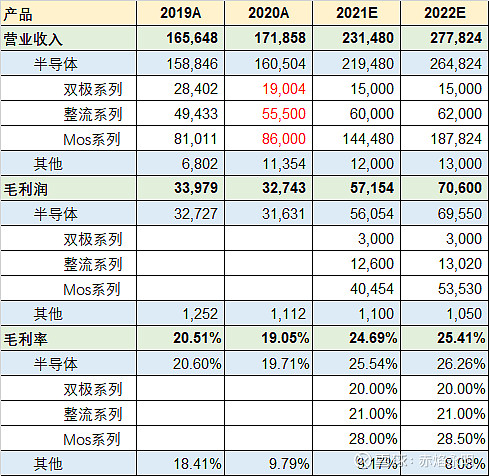

我在8月10日及8月13日的帖子有提到,先说一下收入和毛利润。华微2020年12月就提价了,但21Q1毛利率反而从22.4%下降到21.5%,其他功率半导体公司都体现了毛利率的提高,所以质疑很大,我的理解是2020Q4有1.6亿在建工程转固,所以21Q1增加了400万左右,另外8寸线产能爬坡,刚开始毛利率低甚至亏钱,从而影响了整体毛利率。

8寸线:今年初投产,生产Mos和IGBT,所以Mos系列收入会大幅增加,预计2021年增加5万片8寸Mos销售,成品价格(2000元/片),增加收入1亿元。

6寸线:从7万片/月增加到9万片/月,产量增加30%,均价增加15%,那么6寸收入约:8.6*1.3*1.15=12.86亿。

Mos总量:6寸加上产品线调整(平面Mos-->超结Mos和IGBT),预计2021-22年Mos系收入分别14.5亿、18.8亿。

预计华微2021年开始业绩反转,今年净利润预计2.29亿元,2022年3.24亿,相比其他功率半导体和PMIC公司2022年40-50倍,相对便宜。

风险提示

再次声明:我对东北公司保持警惕,Q1提价的背景下,毛利率居然下降,能忍?就是那种你明明按1+1=2推算,公司居然会等于1.5,所以是补涨的思路,概率上值得少量参与。

业绩还是有低于预期的可能,就像Q1一样,毛利率该提升的时候没兑现,那就尴尬了!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

华微电子这只股票多少钱买进比较合适?

华微电子这只股票多少钱买进比较合适?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52