舍得中报点评:复兴,千亿是起点

发布时间:2021-8-17 10:24阅读:380

问一问

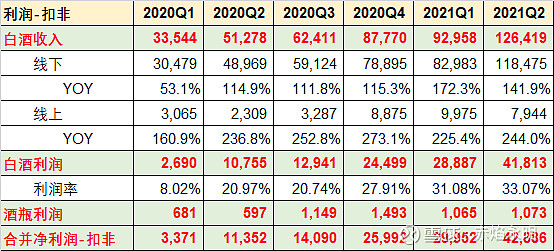

问一问$舍得酒业(SH600702)$发布2021年中报#财报大炼金# 如下:营业收入23.9亿,同比增长133%,归母净利润7.35亿,同比增长348%;其中Q2营业收入13.63亿,同比增长119%,环比增长32.6%,Q2净利润4.34亿,同比增长214%,环比增长43.7%,充分说明什么是“淡季不淡”。中报业绩落在预告的中值偏上,符合预期。

业绩分拆

分渠道看:舍得线下的收入约11.85亿,同比增长142%;线上0.79亿,同比增长244%;白酒业务的净利率水平进一步提升至33.1%,由于管理、财务、销售(除去广告)等成本的刚性,随着次高端白酒的进一步放量,毛利率和净利率还有提升空间,净利润增长快于收入增长会持续。

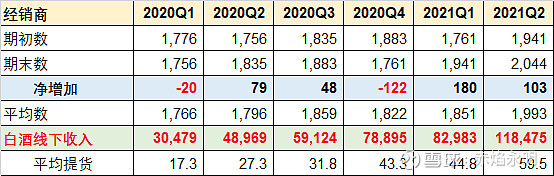

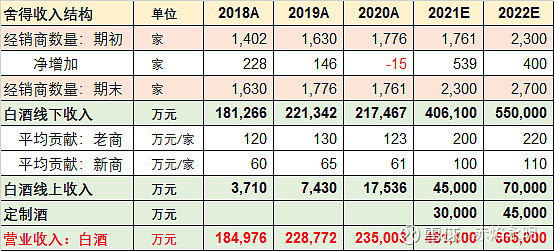

大商战略初见成效。2021H1经销商数量为2044家,少于预期的2200家,平均每家经销商的提货额提高到59.5万,显著高于加盟商首次提货门槛50万,可以说明两点:1)终端动销情况非常好,经销商拿货意愿大幅增加;2)公司开始执行大商政策,不单靠小商铺货。

2021年业绩展望

昨天(8月16日)白酒渠道跟踪数据,提到舍得上半年开票收入26.8亿,对应营收26.8/1.13=23.7亿,与今天中报数据很接近。那么另一个数据就值得重点关注了,舍得7月开票3.9亿,同比增长170%,说明舍得Q3销量仍然非常好,中秋预期很高,经销商拿货的积极性非常高。

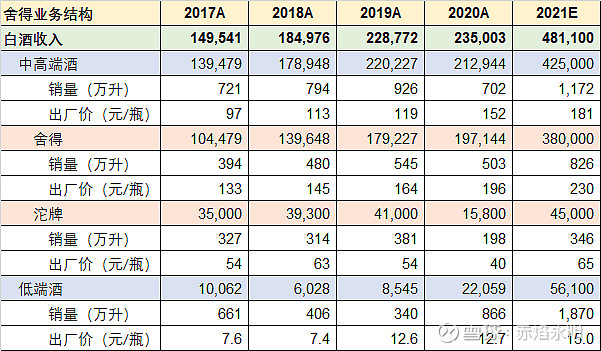

收入展望:舍得老酒战略初见成效,智慧舍得与品味舍得价差不断拉大,体现在财报上就是舍得酒的“量价齐升”,预计今年白酒收入48.11亿,同比增长105%。

利润展望:白酒价格的“量价齐升”带动毛利率的提升,盈利能力大幅提高,预计净利润16.44亿,其中白酒16亿,酒瓶0.44亿。

2022年收入还能高增长吗?这种事靠臆想是不行的,用数据算一算就很直观。假定今年经销商发展到2300家,明年2700家,新商加入的时间长短不一,按平均只卖了半年,贡献的收入按老商50%估算,预计2022年白酒收入66.5亿,同比增长38.2%,其中线下55亿、线上7亿、定制酒4.5亿。

合理市值:1150亿

最便宜的次高端白酒。次高端白酒的高估值都是靠高增长支撑,酒鬼从2020年就连续多个季度证明了自己,已经得到认同,而舍得才刚开始,正经历从黑马到白马的转变。接下来市场还会看到舍得高增长的业绩,对比酒鬼、水井和汾酒等其他次高端的估值,舍得最便宜,2022年动态PE只有32.4倍,远低于其他公司的45-50倍。

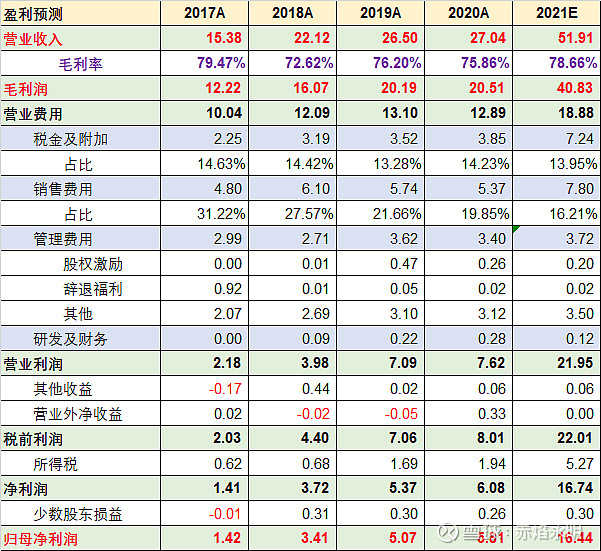

舍得在复兴进来之后,老酒战略越来越清晰;调整产品结构,中高端和光瓶沱牌并重;经销商改革、大商回归;持续向好的趋势越来越明显,就差连续的财报验证,因此财报就是舍得进一步质变的时机。从业绩和估值看,预计舍得2022年净利润23.5亿,参考酒鬼、水井和汾酒的2022年PE, $舍得酒业(SH600702)$ 合理市值1150亿,还有60%的空间

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

散户总是不舍得卖掉亏损股票,这是为什么?

股票中报什么意思?

股票中报几月份公布?如果中报亏损会怎么样?

散户总是不舍得卖掉亏损股票,这是为什么?

股票中报什么意思?

股票中报几月份公布?如果中报亏损会怎么样?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59