中颖电子9年财报简析

发布时间:2021-8-17 10:14阅读:345

问一问

问一问中颖电子是家比较有趣的芯片设计企业,它是我看过的芯片企业年报中唯一没有提及自己市场份额和行业排名的企业。并且,中美贸易战之前和之后,企业的增长好像没什么变化。唯一的不同是从2017年开始研发费用大幅度增加。我们分5个方面来看一下中颖电子的财报,如下:

1、企业的增长;

2、负债情况;

3、资产质量;

4、公司的现金流量;

5、企业的管理;

6、总结。

1、企业的增长

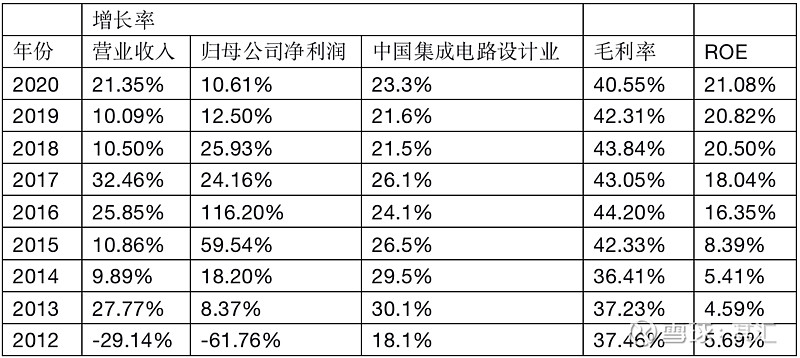

先来看看这9年中企业的增长情况,如下表:

公司的毛利率一直维持在40%以上,这说明中颖电子的产品在市场中是有比较强的竞争力的。净资产回报率最近3年也都维持在20%以上。中颖电子9年的复合增长率是18.28%。但是,中国集成电路设计业的复合增长率为25.3%。中颖电子的营收增长远远落后于整个集成电路设计行业的增长。我们猜想可能是公司的主业是家电MCU及国内锂电池管理芯片有关。家电行业是比较稳定的,锂电池行业这两年刚刚进入高速发展期。

家电MCU的主要竞争对手是瑞萨和赛普拉斯。其中,瑞萨是日本企业,赛普拉斯是一家美国企业。所以在这个行业中,国产替代的前景还是很大的。

锂电池管理行业的主要竞争对手是德州仪器、艾普凌科、理光、瑞萨。其中,德州仪器是美国企业,瑞萨和理光是日本企业。国产替代的空间也是非常巨大的。

2、负债情况

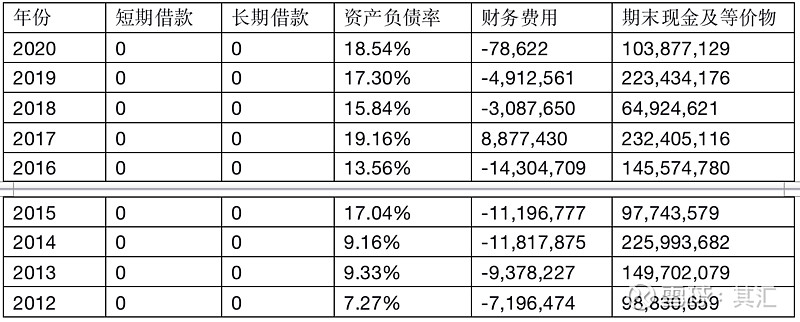

再来看看公司的负债情况,如下表:

中颖电子一直没有短期和长期借款。公司的资产负债率非常的低。2012年公司上市募集资金总额40,000.00 万元,扣除发行费用后实际募集资金净额为 37,067.06万元。从那之后中颖电子再也没有融过资,也一直没有负债。这几年累积分红6.86亿元人民币,这样看看来是挺好的。但是,这在我们看来管理层是不是太保守了?

3、资产质量

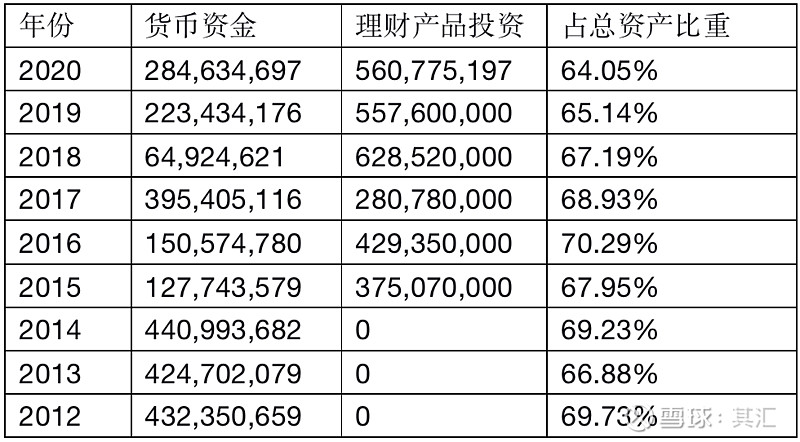

我们在看财报的时候发现中颖电子的资产大部分是现金和理财产品,如下表:

公司的负债率那么低,并且公司的现金和理财产品占总资产的比例常年在64%以上。如果单纯的这么看公司的质量挺高的。但是从另一个方面看,在中美科技战的大背景下,作为一家芯片设计公司是大有可为的。公司为什么还是这么保守?为什么不加大研发投入,然后占领市场?是不是因为总体的市场太小?或者,公司没有信心去战胜对手?再或者,公司满足于现状?

4、公司的现金流量

中颖电子的经营活动现金流净额大于净利润,所以公司的盈利质量是比较好的。并且,公司在2012年之后,就没有再融过资,在之后的年份中公司的收入可以比较好的支持公司的发展。从现金流量来看,公司的经营是非常稳健的。

5、企业的管理

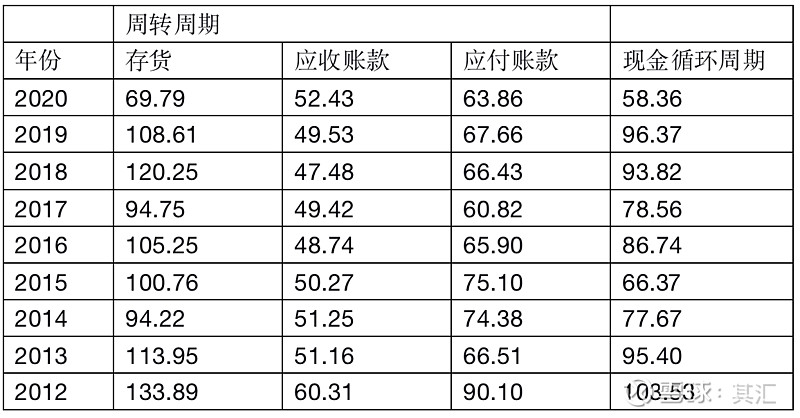

通过财报的数据,我们来推断下公司的管理能力。如下表:

2020年芯片需求量大增导致存货减少,公司的应收和应付周转周期大致保持稳定。现金循环周期缩短。三个周转周期稳定是我们最想看到的。但是,去年整个芯片行业确实供不应求。所以,存货和现金循环周期缩短是正常的。

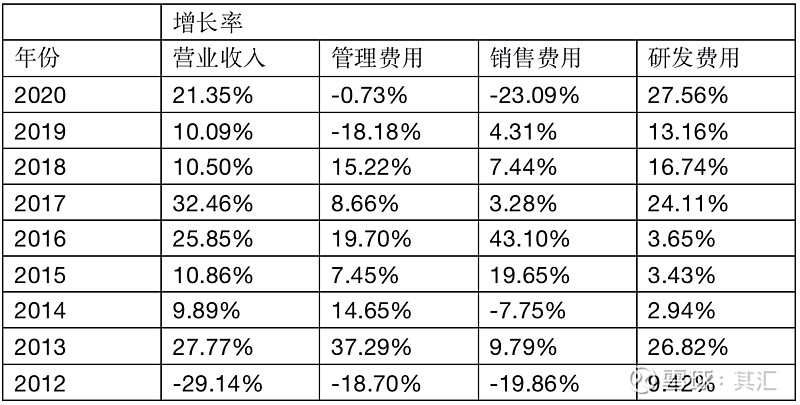

公司的费用管理,如下表:

财务费用因为是赚钱的,所以没有写上。9年间营业收入的复合增长率为18.28%,管理费用的复合增长率为8.08%,销售费用复合增长率为5.58%,研发费用的复合增长率为15.69%。研发费用从2017年开始快速增长,复合增长率达到22.71%,超过营业收入的增长率。总体来看公司的费用控制是非常优秀的。

6、总结

在我们看来中颖电子是一家管理能力非常好,但是偏保守的企业。好在公司从2017年开始加大了研发方面的投入,但是在4年时间里面好像也没有太大的收获。公司的营业收入的增长落后于整个行业的增长。不过,公司现在的主要产品国产化率还不高,未来的发展空间应该挺大的

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59