糖周期——中小糖企倒闭和南宁糖业的收购史

发布时间:2021-8-17 09:58阅读:295

问一问

问一问尽管短期回调预期强烈,还是趁热说两几句,尽量说直白点。

每一次周期的底部,都是头部企业扩大市场份额的时机,尽管当时外界都不看好。

$南宁糖业(SZ000911)$ 尽管短线回调风险大,还是想趁热说两句,呼应上周五说的糖企并购问题。

2015年南糖大举收购了英联、远丰、永凯广西本地三大糖企,这三家都是当地的垄断性糖企。

收购时间点,无疑是糖周期的下行周期,也毫无疑问都是被媒体批判的收购动作。

科普一下,2015年是上一轮糖周期的底部,这三家倒在2016的白糖牛市前。产能扩大的同时,也背上了亏损资产,消耗了那两年的利润,所以看南糖的利润表,2015-2016的利润远不如2009-2010。甚至因为收购的资产亏损而在2017年背上商誉2.36亿元。

当地垄断,盈亏同源。

在广西有些县有个不成文的规定,在本县有糖厂的前提下,本县的甘蔗不卖给外县糖厂。我记得90年代的时候,县里的农民拉甘蔗去外县卖,因为外县的甘蔗厂收购价比本县糖厂高。

但本地政府不允许这种情况,避免本地糖企被竞争打压而倒闭,于是出现过县长去公路拦车的场面,这是小时候在电视机里看到过的新闻。

在这样的政策保护下,广西诞生了好些个民营大糖企,比如上述3家。在盈利年份,蔗农、糖企、政府三方都高兴。地方政府定甘蔗收购价、获得税收,农民获得收入,企业获得利润。你好我好他也好。

但是在糖价暴跌的年份,地方政府照顾蔗农利益,继续限定甘蔗收购价,糖企必须收购,不能让甘蔗烂在地里,那么就出现了下行周期那几年糖企每收一吨甘蔗就亏几百块钱的情况。

撑个一两年尚且能行,但如果是连续5年的亏损,民营的就撑不下去了。于是出现了永凯赖老板跑路的事迹。

而拥有财政补贴优势的国营 $南宁糖业(SZ000911)$ ,在吃下亏损资产的同时还活了下来,并靠补贴保住了壳。

作为广西的扶贫致富产业,政府也不愿意看到那么多糖企垮掉,南糖你收购吧,把欠农民的甘蔗款也还了,给你补贴。

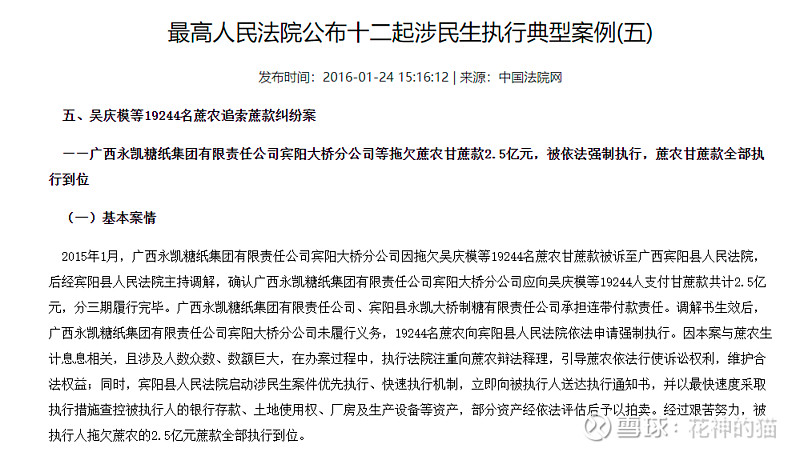

永凯糖厂拍卖案入选最高法民生执行典型案例。

这是广西制糖产业的一个缩影。

周期下行,产能向头部企业集中,下一轮周期上行,抗了数年亏损的头部开始大赚特赚。

当头部在下行周期开展行业并购的时候,往往是不被外界看好的,因为媒体、股民只看当下,长远的事儿,只有企业本身自己清楚。

从当下来看,熬过ST那两年,在广西自治区政府的帮助下路,南糖终于熬过了收购亏损资产叠加糖价下行的阶段保壳阶段,在下一轮糖价上涨时候能否放大利润?

我认为是会的。目前白糖涨价的条件相对成熟,一是国内产量并没有大量增加,二是出口大国巴西、印度预期减产、减少出口。此外美糖、日糖这些都创了三年新高。气候方面的因子前面的文章已经写了。

相似情况的还有煤炭。

过去一年的时间,我多次提起煤炭,逻辑几乎一样,下行周期,很大中小产能被淘汰,特别是从政策层面推动的去产能。

在气候异常需求量大增的年份,产能不够了,对头部煤企产生巨大利好而迎来新的上行阶段。

上个月甚至还出了一条最新开放部分“条件”不齐全煤矿的政策。可想,在供不应求的情况下,压制需求并不治本,根本疗法还是加大供应满足需求。

糖业就不一样,全国适合种甘蔗的地方就广西、云南两地,广西更是占了大部分。

这种情况,未来可能会在酒店行业发生。

因为出长差的缘故,前几个月开始观察酒店行业。

疫情常态化、疫情反复,让一些重资产的酒店开始亏损,而且短期内可能喘不过气,它们会被淘汰掉。

这会利好那种酒店?

一类是大集团,有资金撑着熬到疫情后;二类是轻资产、高利润率,不亏还赚的。

具有标的我目前也没有,但A股上市的就那几家,可以从现在开始关注了。

对于糖价的涨跌逻辑,在前面的文章都有提到了,感兴趣的可以翻回去看看

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59