中炬高新会是第二个舍得吗?

发布时间:2021-8-16 11:05阅读:224

问一问

问一问“厨邦酱油美味鲜,晒足 180 天”!

伯庸哥最近入池 $中炬高新(SH600872)$ ,会不会跟之前的 舍得那样,一飞冲天,容我来小小研究下。

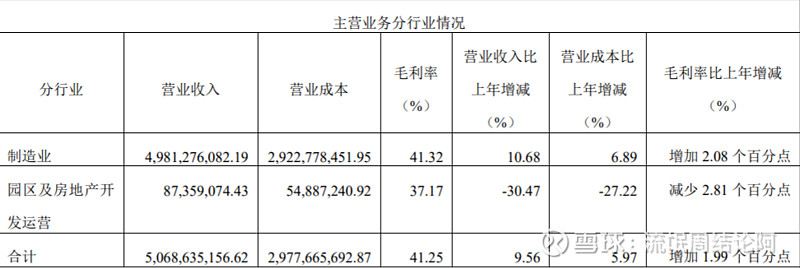

公司一共有两块业务:

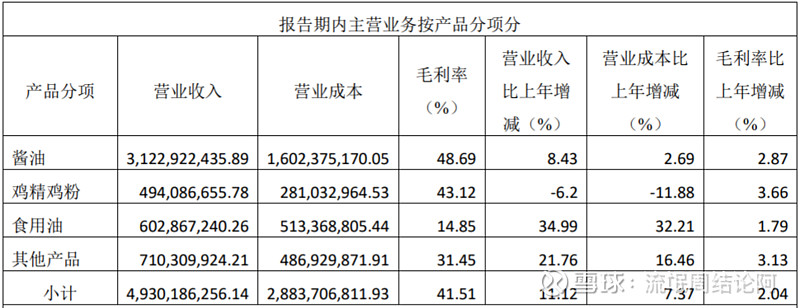

1、公司美味鲜主要从事酱油、鸡精鸡粉、食用油等各类调味品的生产和销售,拥有中山及阳西两大生产基地。2020 年整体生产量约 69.73 万吨,销售 69.64 万吨;其中酱油的销售额占业务总收入的 63.34%,鸡精鸡粉占比 10.02%,食用油占比12.23%,其他调味品占比 14.41%;近年,蚝油、料酒、米醋、酱类等系列新产品发展势头迅猛,多品类发展格局正逐步形成。采取经销商为主,直营为辅的营销模式。公司经销商数量已超过 1,400 家,在全国地级市开发率达 89.02%,区县市场累计开发率 51.04%。

2、公司从 90 年代初起就担负起 5.3 平方公里的国家级中山火炬高技术产业开发区的建设管理。公司及子公司中汇合创公司拥有中山城轨站北侧约 1,600 亩未开发商住地(属中山市拟重点发展的岐江新城规划范围内),2020 年,公司自主开发的“岐江东岸”项目已开盘销售,认筹热烈。

收入构成上园区开发的基本可以忽略不计:

在调味品中,酱油的占比也是超高。

目前线上销售的占比很低,存在较大上升空间。

行业增速上:

2017-2019 年百强企业销售收入增长率分别为 9.5%、10.8%和 10.7%。百强企业总体销售均价分别为 6577 元/吨、7098 元/吨、7356 元/吨,调味品产品总体价格逐年提升。细分产业稳健发展,除鸡精(粉)、香辛料及香辛料调味品产业产量下滑之外,其余产业产量均呈现上升趋势,其中蚝油、调味料酒、酱油等分支产业增速可观,分别为 22.28%、14.42%、12.66%。

未来的计划:

公司拥有中山及阳西两大生产基地,其中阳西基地从 2012 年起建设,生产过程的智能化、自动化水平较高;中山基地从 2020 年起实施技术升级改造扩产计划,预计 2022 年完成,2020 年 4 月 8 日,公司股东大会审议通过了《美味鲜公司中山厂区技术升级改造扩产项目的议案》,公司将投资 12.75 亿元,对中山基地进行技术升级和扩产改造,项目达产后,年生产能力将从 31.43 万吨,提升至 58.43 万吨;阳西生产基地产能也在稳步推进。通过营销体系与产能扩张相互作用、相互促进,加速迈向“五年双百”目标。

即从 2019 年到 2023 年,公司用五年的时间,按照三步走发展战略,以内生式发展为主,发展壮大调味品主业,以外延式发展为辅,开展兼并收购,通过内外并举的措施,实现健康食品产业年营业收入过百亿,年产销量过百万吨的双百目标。

2021 年实现营业收入确保目标 61 亿元,同比增幅 19.06%;实现归属于母公司的净利润 9.85亿元(其中扣除非经常性损益后归母净利润 9.65 亿元),同比增幅 10.68%。

股东结构上,属于姚老板控股:

大股东股票强平:

公司在8月11日发布公告,称其控股股东中山润田质押的股票被强平,在市价37.58元的情况下,按照32.5元的价格强平,所以预计他的强平线也就是32块的样子,这个价格应该是需要要求上市公司守住的,因为宝能系现在很没钱,信托计划逾期违约了,私募产品也逾期兑付,根本拿不出钱来还质押中炬高新的6个亿(2320万中炬高新+164万中炬高新+3672万股非上市公司股权),经过上次强平,新的成本线应该是(60000-32.5*170)/(2320+164-170)= 54475/2314=23.5元。按照银行一般股权质押打7折的要求,到达33.6元下次就会继续强平。

交易所问询:

投资中炬高新还有最最重要的一件事是等交易所问询函的答复,7月26日,交易所发了问询函给公司,灵魂三问,分别是:

1.定增募集的70亿元投资到阳西美味鲜300吨项目,达产后将实现销售收入204亿,净利润52亿,这事靠谱吗?还是在吹牛逼。

2.公司向中山润田定增价格为32.6元,同时还在做回购,回购价格不超过60元,是不是损害了小股东利益?中山润田股票质押比率这么高,他真的有钱来投吗?

3.处置存量房地产业务的具体计划。

这几个问题真的很关键,并且很难回答,公司已经连续两次延迟了回复,预计下周初应该可以见到答复。不过如果真的是好的结果,股票也要一飞冲天了。

估值:

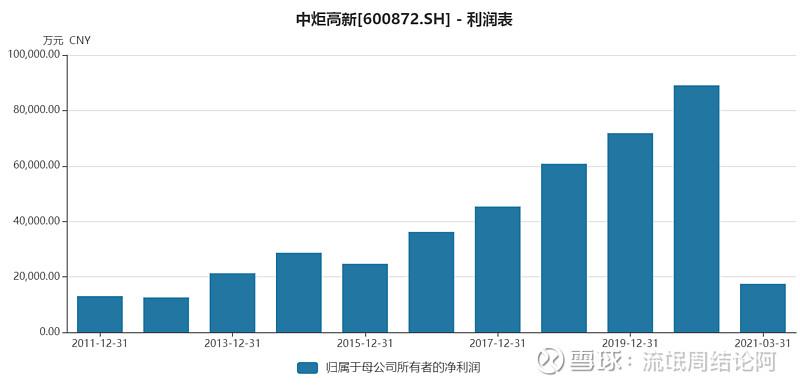

我现在觉得股票投资中最难的就是估值,因为面对市场波动可以自己傻一点,少看盘,反映慢半拍,但是合理估值是需要给个数的,这数不用很精确但是不能差得太离谱。我看了下公司过去十年的收入和利润,不的不说这是一家好公司:

无论是收入和利润,这十年都是在稳步增长的,5年间基本上也实现了利润翻翻,针对公司未来的5年,也就是到2023年,公司的目标是收入达到100亿,我觉得利润达到20亿应该问题不大,但是如果再叠加一个年产利润52亿的阳西项目,公司给人的想象空间真的无比巨大,公司目前的市值只有294亿,我认为2023年20亿的利润应该是个保守目标并且实现程度较高,于是对应到时的PE只有15倍,感觉目前的估值属于低估。中山润田的股票爆仓不一定是件坏事,这就是属于巴菲特最爱的别人在不得以情况下出的低价,并且姚老板如果没钱最终变更一个强有力的大股东将更加是一件好事(看看舍得)。

我还缺对于同比公司的分析(海天和千禾),酱油行业的护城河分析(价量增长的空间),目前管理层能力和激励是否到位研究,以及房地产业务对于公司的具体影响分析(负债率高吗?会影响公司现金流破裂吗?),我会在下一篇文章中进行阐述。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

对于中炬高新2023Q3季报怎么看?能否详细解答下

对于中炬高新2023Q3季报怎么看?能否详细解答下

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52