为什么东方财富市值超越中信证券?

发布时间:2021-8-16 10:13阅读:758

问一问

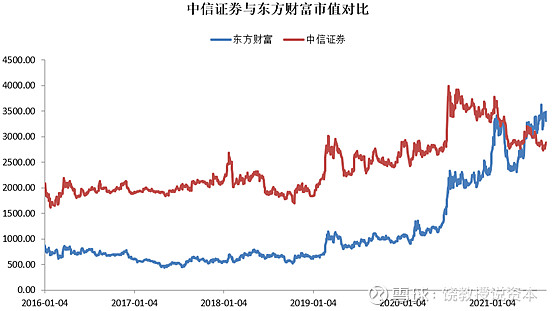

问一问每当一个行业的龙头易主总会吸引我们的眼球,2021年5月19日,证券行业迎来了历史性的时刻,当日收盘,东方财富市值3034亿第一次超越了券商一哥中信证券3026亿,媒体发出惊叹,自然引起我的好奇。

一直以来我脑子里一直把东方财富当做万德wind第二,因为公司舍不得买万德,太贵,只好买个东财choice客户端,据说功能差别不大。十多年前就已经领悟了金融信息是个好生意,采集编辑成本相对固定,多卖出去的都是边际利润,据传说万德一直赚的盆满钵满。

后来东财、同花顺等来挑战,东财choice也不错,价格却便宜很多,不过高端客户价格不敏感粘性又大,据行家说老二想赶上很难,看数据,金融信息业务在东财收入占比很低。

后来听说东财又开始卖基金,2015年收购了券商牌照,开展互联网券商业务,把佣金打的很低,引起行业价格战,股民受益,我的佣金也降低了,感谢感谢。

不过除了这些,并没有其他了解,所以当听见东财市值居然超过券商一哥中信,还是让我大感困惑,为什么?

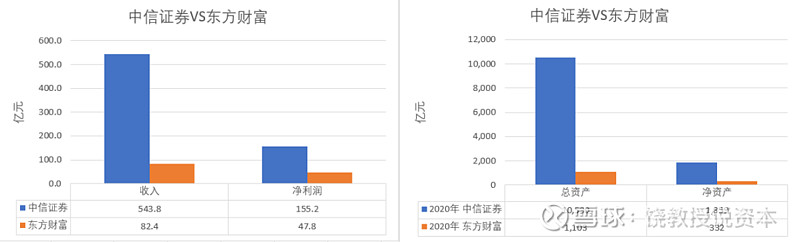

毕竟两家公司体量差异较大,拿2020年来说,中信证券收入544亿,净利润155亿,东财收入82亿,净利润48亿,相差甚远。再看资产规模,中信证券总资产1万亿,净资产1860亿,东财总资产1100亿,净资产330亿,根本不是一个量级。

看了财务数据,困惑没解决更加深了,正准备得空琢磨,碰到梁宇峰博士,梁博士做过券商研究所所长,对券商行业门清,问题抛给梁博士。

梁博士轻描淡写,东财市值超越中信是早晚事,不奇怪,你看看传统券商怎么挣钱的和挣的什么钱就知道了,如果你把投资收益拿掉这些传统券商利润就没了,说明什么,他们赚钱就是靠炒股票(投资)。你再看东财,这是唯一一家用自己产品赚钱的券商。

与我的认知差异太大了,毕竟在我印象里,券商都是高大上的业务,投行、研究员、资管、经纪业务。人很贵业务也不便宜,那么为何梁博士认为他们就是靠投资赚钱?

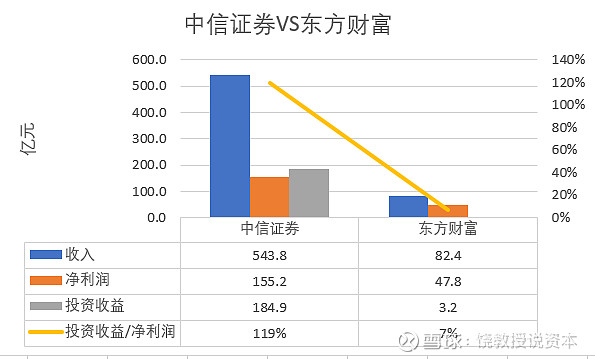

打开中信证券利润表,果然,2020年净利润155亿,而投资收益却有185亿,拿掉投资收益,就不赚钱了。

相比之下,东财投资收益对净利润贡献就小很多。

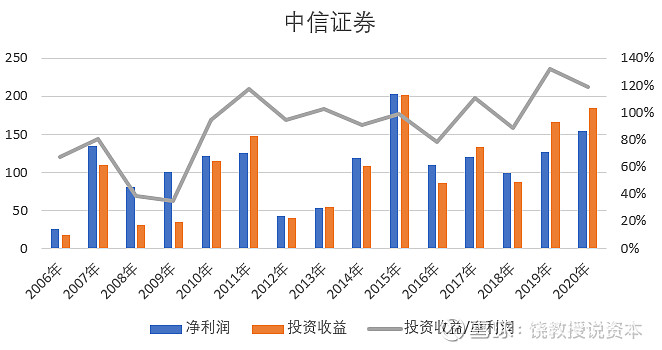

一直这样还是2020年特殊?看了下数据,2006-2020年15年,2016-2020年5年,两个累计数据显示,过去15年,中信证券累计净利润1619亿,其中投资收益贡献1521亿,贡献率94%;过去5年,中信证券累计净利润610亿,其中投资收益贡献659亿,贡献率108%。这么看,如果把投资收益拿掉,中信过去五年居然会亏损49亿。相比之下过去5年,东方财富累计净利润89亿,其中投资收益贡献10亿,主要利润来源是业务。

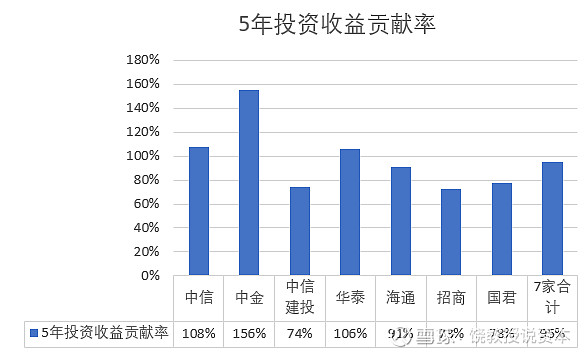

还有一个问题,这是中信一家的情况,还是券商行业都如此,头部券商,投行领域三中一华,中信、中金、中信建投加上华泰,中国投行顶流,看看这4家情况怎么样?结果一样,三中一华,过去5年累计净利润1493亿,其中投资收益贡献1604亿,贡献率107%。

又去看了海通、招商和国君,三中一华+这三家是目前市值排行除东财之外前7家,这三家投资收益贡献率没有倒挂,但也贡献在70%以上,7家合计投资收益过去5年对净利润的贡献率为95%。

数据证实梁博士的观点,不过我们还要问个为什么?

高瓴张磊在《价值》一书中说他分析企业用4因素分析框架:人、生意、环境和组织。

实际上不同人可能有不同分析框架,不过其中必定有一项,生意,生意是怎么做的?

企业是营利性组织,是个生意,搞懂生意是怎样运行的是企业分析基础,学术用语是商业模式。

不同行业不同企业由于环境资源禀赋不同,采取的商业模式也会不同,例如有的靠差异化,有的靠成本优势,有的靠人,有的靠生产设施,有的靠技术创新,有的靠规模优势等等不一而足。

券商行业,国外叫投资银行,业务种类包括:证券经纪、资产管理、财富管理、投资银行等等眼花缭乱,我也说不清楚,不过,我们要剥开表象看实质。按照王德峰老师说法,这叫回到事实本身。

从实质上讲,多数生意,可以分为三类:靠产品,靠人、靠钱。

靠产品,指的是通过标准化的产品满足客户需求,财务特点是前期固定成本高,后期边际利润高,例如office软件、iPhone手机、大宗商品生产等。

靠人,指通过具体服务满足特定客户需求,例如定制服务、项目开发、非标设备等。投行业务是典型靠人业务。

靠钱,两种有情况,第一种,钱就是生意本身,例如金融机构提供的商品就是钱,投资机构管理的就是钱,第二种,钱构成竞争优势,加上足够杠杆提升ROE,例如房地产,也可以是烧钱争夺市场,谁钱多谁能活到最后,又比如重资产领域,便宜钱是降低成本获得竞争力的有效手段等等。

以中信证券为代表,传统顶流券商的业绩表现中,投资收益在过去5年对净利润的贡献率95%,仅这一点,他们是靠钱的公司,以钱生钱,以钱为生,这类生意的本质是有多少资金可以用,金融都是有管制的,可以运用的资金与自有资本的比例也就是杠杆率,管制主要在杠杆率上。

记得以前遇到一家新三板小贷公司董秘王总,聊起来,王总说他们(放贷)业务部门只有4个人,我好生奇怪,他们也是大几千万利润的公司,王总说他们业务就是放贷,利润直接与放贷规模相关,而放贷规模有管制,是股东权益的几倍。如果股东权益不增加,管制不改变,每年能做的业务就那么多,不需要更多的人手去做业务。

可以想象,如果没有管制,靠钱的公司要想多赚钱,重要办法就是加更大的杠杆,这样“钱”才能更多,更多钱产生更多的利润,更大的杠杆,相对的是更小股东权益,ROE就会更高。

有点像《倚天屠龙记》中的乾坤大挪移,一个小孩玩转大铁球,四两拨千斤。顺利的时候,日进斗金,玩不好,铁球也会掉下来把自己砸死。

例如雷曼兄弟,华尔街顶级投资银行,2007年底,雷曼账上总资产7000多亿美元,减去各种负债后的净资产约200亿美元,资本金有多少?200亿,杠杆率不是2、3倍,而是35倍,这已经很高了。

到了2008年上半年,雷曼次级资产问题逐步曝光,损失上百亿,公司亏了本钱,变成100亿净资产支撑6900亿总资产,杠杆率骤然冲高到近70倍。只要雷曼持有的6900亿美元资产再下跌个一点几个百分点,就资不抵债,后面的事情我们都知道,最终保尔森决定不救雷曼,雷曼就此倒掉了,金融海啸也爆发了。

当然,我国顶流券商杠杆率是非常克制的。

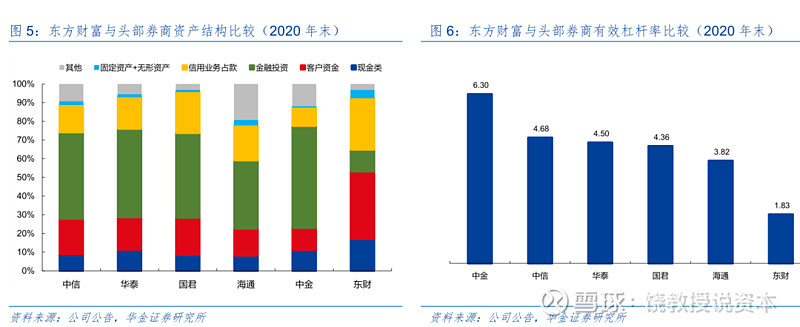

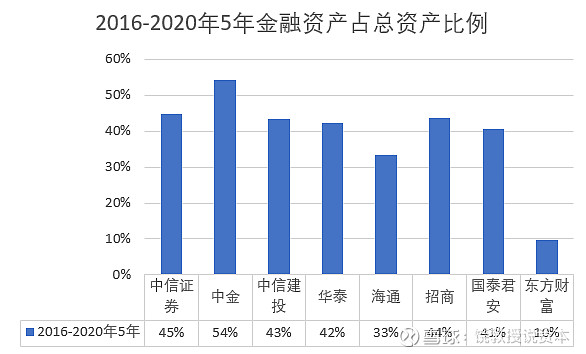

对比下东方财富,自然就会觉着这不是一个物种,靠钱模式,金融资产多,投资收益才能多,传统顶流券商金融资产占比都比较高在40%多,而东财只有10%。

一个靠钱的公司怎么估值?华金研究员认为:传统券商通常采用PB估值法。专业理论是一方面,另一方面,我们从常识去理解:

第一,靠钱赚钱的天花板在于净资产多少,这就是PB中的B,有了B才能放杠杆增加资产规模。

第二,为何不用PE,市盈率法,PE关键在E,利润,这里面有个假设,利润是持续经营产生,未来继续产生,而对于投资,具有历史不连续的特点,炒股朋友都理解,今年做得好,不自然代表明年就会做得好。

相比传统券商,华金研究员认为:东财与传统券商不同,公司重点发展轻资产业务,受资本约束小,我们认为可使用PE估值法。

从估值方法的不同,我们也能咂摸出他们生意模式的不同,传统券商靠钱,东财靠产品。

等一下,我印象里传统券商除了投资,业务都很厉害,投资这事如果不是梁博士指点之前倒没有意识到,如果剔除投资,其他业务对比会是什么样子?

传统券商报表长得一样,收入里面包括大体分为几块:

第一,手续费及佣金收入,传统的经纪、投行、财富管理等都在这里,

第二,利息收入,主要是两融业务等,

第三,投资收益。

东方财富报表与传统企业报表类似,收入包括经纪业务、基金代销和两融利息收入,投资收益放在后面并不放在主营业务收入中。

所以,我们把传统券商收入减去投资收益,基本口径就和东财收入大体一致。中信证券2020年扣除投资收益后的收入,我们权且叫业务收入(只是为了方便),2020年中信业务收入358亿,过去5年平均300亿。东财多少呢?2020年82亿,过去5年平均41亿。

两个观感,第一,不是一个体量的,第二,东财增长速度挺快。

马上产生了新的疑惑?三百多亿的业务收入,为什么不挣钱呢?

利润=收入-成本。既然收入这么多,不挣钱原因大多出在成本上。

不靠钱的生意,要么靠人要么靠产品。从常识上理解,券商业务中投行是典型的靠人,每个项目都不一样,都需要团队具体操办,干完一个再干下一个,而经纪业务大体是靠产品,开户营销也许人的成分多一点,后期只要用产品(通道)客户就要给钱,传统券商为了服务大客户还要搞研究所,那都是贵的不得了的人力投入,相对而言,东财既没有投行业务,也没有研究所,这是定性印象。

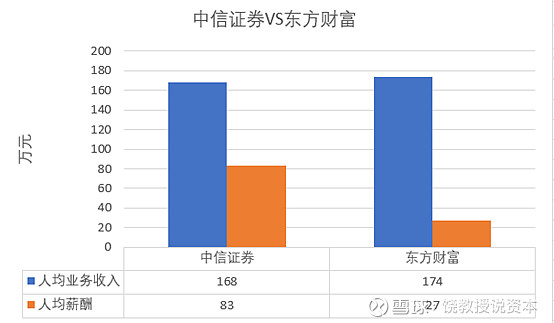

靠人还是靠产品,还有一个观察视角,就是人均成本与人均产出。

秘密就在上表中,2020是股市大年,券商日子都不错,中信和东财人均业务收入差不多,东财还略高一点,但是人均薪酬告诉你两家公司的玩法完全不一样,中信薪酬代表了传统券商高贵形象(贵是昂贵的贵),东财的薪酬是一般企业水平,顶流券商与中信薪酬水平都差不多,中金更高,地球人都知道。

当然人员结构也不一样,券商至少本科,硕士为主,博士大把,精英必须多发钱,多发钱能不能多挣钱?这是一个问题。

假想一个生意频谱,两因素:人+产品,一头是纯粹靠人,一头是纯粹靠产品,中间是两种要素各占一定比例。直观感觉,中信代表的传统顶流券商在靠人的一头,东财在靠产品的一边。

你要问我哪个好?

昨天刚过七夕,牛郎织女一年一度鹊桥相会,也就是一年他们见一回面,商家搞一次一年一度的促销活动,一年一度是关键词,对吧。不过,我提醒下这是牛郎的视角,一年一次(怎么让我想起葛优的电影)。

问题是,按照中国传统文化,天上一天地上一年,牛郎是等了一年,从织女视角看,她可是每天都来的。

所以,你问我哪个好?咱们也先搞清楚视角。

如果你去券商上班,好啊!给钱多啊!如果还是个官,那太棒了,银子花花的!

如果你投资传统券商,你得想想发这么多钱是不是能创造股东价值?如果人均薪酬只有中信1/3的东财也能创造一样的人均业务收入,哪家公司赚钱多,哪家公司对股东有利?不言自明。

再换一个视角,既然投资收益是传统券商净利润的主要来源,那么投资应该干得很好吧,中信2020年毕竟185亿的投资收益,对吧?不对,投资干的好不好不能看绝对数,要看收益率,关键看投了多少钱,用了多少资源产生的投资收益,中信证券2020年185亿投资收益,金融资产平均余额4400亿,收益率多少?4.2%,实际顶流券商都差不多,7家顶流券商过去5年投资收益与持有金融资产的比值是4.3%。

现在看来资本市场给体量小得多的东财超越中信证券的估值,是不是也不令人意外了?

商业模式分析,让我们回到事实本身

本文数据来源于choice客户端和华金证券研究报告,薪酬数据采用应付薪酬当年增加数。

本文是个人兴趣研究,不构成股票推荐,数据观点如有疏漏错误,权充笑柄

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

东方财富和中信证券哪个好,佣金对比

东方财富和中信证券哪个在交易买卖时的手续费低

中信证券和东方财富哪个好,怎么讲呢

东方财富和中信证券哪个好,佣金对比

东方财富和中信证券哪个在交易买卖时的手续费低

中信证券和东方财富哪个好,怎么讲呢