今年基金业绩分化的原因找到了!

发布时间:2021-8-13 13:52阅读:416

问一问

问一问今年以来基金业绩分化较大,特别是不少明星基金业绩不佳,引发了不少投资者对背后原因的关注。面对收益动辄百分之几十的黑马基金,是不是要把手头的明星基金换掉?本文将对此进行分析。

一、今年仍是主动基金业绩大年

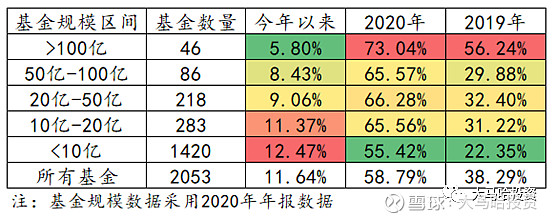

我把2020年之前成立且平均仓位在60%以上的主动基金(合计约2000只左右)的业绩进行了统计,并按照规模(2020年年报)对这些基金进行了划分,具体如下表所示(数据截至20210806)。

从表中可发现今年以来主动基金普遍均表现不错,这两千多只基金的平均投资回报高达11.64%,比同期沪深300指数-5.56%的表现高出17%+,而长期来看顶级基金经理相比沪深300的年化超额也不过10%左右,因此今年仍然是妥妥的主动基金业绩大年。

如果再看不同规模的业绩,可发现今年以来规模较小的基金平均表现要好一些,规模较大的基金业绩则相对逊色。其中规模在10亿以下的基金今年以来平均回报高达12.47%,是所有规模中业绩表现最好的;规模在100以上的46只基金中,平均回报是5.8%,收益显著低于规模在10亿以下的基金。

如果继续以2020年年底的规模作为划分依据,看2019-2020年不同规模基金的业绩情况,则完全反过来,规模为百亿+的基金平均业绩是最好的,规模在10亿以内的基金业绩最差。对此,我认为主要还是上表规模是2020年年底的数据,正是因为这些基金过去两年业绩好,受到投资者追捧从而规模大,它们在2019年底和2018年的规模差异要远比现在来得小。

二、规模对业绩有多大影响?

在上部分我们了解到今年以来规模较小的基金业绩相对更好一些,那为何是这样呢?

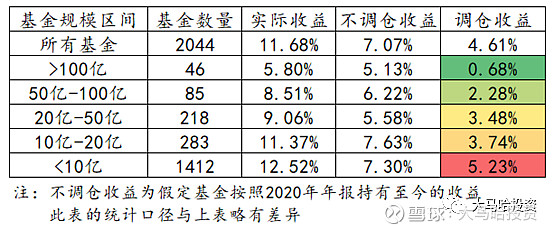

为了解今年以来基金业绩出现差异的原因,我尝试把基金业绩拆分两部分:第一部分为不调仓收益,即假定各基金均按照2020年年报持仓持有至今的投资收益;第二部分为调仓收益,即用基金的真实业绩减去不调仓业绩得来,也即今年以来基金经理主动调仓所贡献的业绩。

把这2000多只基金作为整体来看,它们今年以来的平均不调仓收益为7.07%,好于沪深300指数同期的-5.56%,这表明在结构性行情下基金经理的整体持仓结构表现要优于指数。这是一方面,另一方面基金经理通过调仓也为基金整体带来了更高的回报,今年以来基金整体业绩均值为11.68%,调仓为各基金平均贡献了4.61%的超额!

按照上述业绩拆分思路,我们具体到各规模来看,具体如下:

可发现整体来看,基金规模越小其调仓带来的超额收益也越高,规模在10亿内的基金平均调仓收益为5.23%,规模在100亿+的基金平均调仓收益则仅0.68%。这非常好理解,规模越大的基金越难以调仓,规模越小的基金调仓则更为容易。

正是因为各规模调仓收益带来的差异使得不同规模的实际业绩出现了一定的差异,至于说不调仓收益,不同规模差异并不大。

三、更大的差异来自哪里?

上面分析了规模对基金总体业绩的影响,结论是规模确实对调仓收益有一定的影响,但这个差别相对较小,不超过5%,那我们今年感受到的巨大的业绩分化又是从何而来呢?

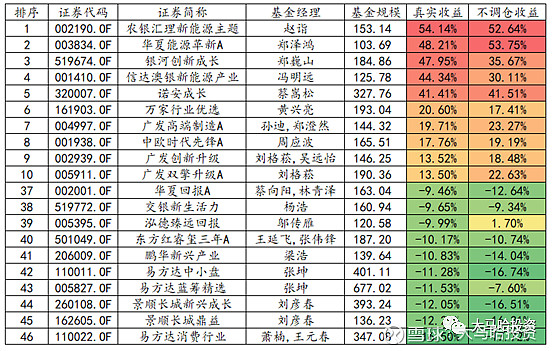

这里以100亿+的基金为例,下表列出了100亿+基金中业绩表现最为突出的10只基金以及业绩表现最差的10只基金。

业绩差异巨大!业绩最好的前10只基金平均收益高达32.11%,业绩最差的后10只基金平均收益则为-11.37%。细究原因可发现业绩排名靠前的普遍是聚焦于半导体及新能源等热门板块的基金,业绩排名靠后的则大多是聚焦于今年相对冷门板块的基金。而且如果对照实际收益与不调仓收益,可发现这些基金的业绩差异基本就是由2020年年报的持仓所决定的,后续调仓对基金业绩整体影响并不大,对于大部分基金经理而言,投资存在着明显的惯性。

由此可以得出结论,100亿+规模的基金今年业绩分化的原因主要是由基金经理在年初选取的行业及个股所决定,调仓对基金经理业绩非常有限。这一结论对于100亿以下的基金同样成立。

那么对于此前风格偏向均衡或消费的明星基金经理而言,在今年极端的结构性行情下,表现不佳也就非常好理解了。

四、要追今年业绩好的基金吗?

通过上述分析,不难发现:

(1)规模肯定会对业绩造成影响,小规模基金调仓收益明显比大规模基金来得高。

(2)如果观察短短几个月的业绩差异,基金业绩分化的主要原因还是基金经理们偏好投资的行业或板块。不论是在100亿以上的大规模基金中,还是在10亿以下的小规模基金中,它们之间的业绩都存在着非常大的分化,这一分化基本是由基金经理年初的持仓决定的。

知道今年基金业绩分化的原因后,问题来了,一些黑马基金业绩很诱人,一些明星基金短期表现不佳,该抛弃明星基金追逐黑马基金吗?我认为这个事情不能简单下结论:

(1)不少投资者担心明星基金的管理规模太大了,会影响业绩。我的看法是明星基金现在的规模比较大,从长期来看肯定会对基金经理获取超额收益的能力造成负面影响,但从几个月的维度来看,明星基金的业绩受规模约束的影响比较有限。对于大多数明星基金经理而言,他们有自己固有的理念,不太可能去迎合短期的市场热点,短期规模大与小对他们业绩影响不大。举个例子,张坤现在的管理规模是很大了,但如果现在他的规模只有10个亿,按照之前对其投资理念的梳理,他大概率也不会去追逐新能车、半导体、周期品这样的热点板块,顶多会多去配置一些偏向于低估值的非热门板块如银行等,因此可以想象在他规模不大的情况下今年业绩也不太可能动辄百分之几十。

(2)对于黑马基金值不值得追,我认为还是要去看基金经理的理念是否是自己所认同的。如果基金经理本身有完整的投资框架,然后恰好今年因为业绩好被市场发现了,那么自然值得买。如果基金经理没有自己完整的投资理念,纯粹靠追逐市场热点或者凭运气恰好投了这个板块,那么显然是不值得追的。我之前也反复说过,对于短期业绩的好与坏是具有非常大的偶然性的,基金经理能力占的因素很少。就是我们自己炒股,很多人今年投资业绩肯定超过了董承非、谢治宇及张坤等大佬,那么显然我们不能说自己的投资能力超过了他们。

(3)从大多数优秀基金经理的成功路径来看,他们特别的能力在于选股,而非择行业。然而我们知道短期基金经理的业绩基本是由他们投向的行业决定的(特别是结构性行情),这些行业的短期表现则完全是由市场的风格所决定。在预测短期的风格或投资者偏好这件事情上,基金经理相比我们个人并无太多的优势,因此短期的业绩好与坏基本可以归结为运气。

因此综上来看,近期爆款黑马基金未必有那么香,业绩暂时落后的明星基金也没有那么不堪

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:商业项目 ⌈陆家嘴R⌋ 本周二发售!(附认购流程)

2026-07-20 11:44

2026-07-20 11:44

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:44

-

开华泰账户如何获取低佣金?省成本完整攻略来了

2026-07-20 11:44