第二季度货币政策执行报告点评

发布时间:2021-8-13 13:20阅读:252

问一问

问一问

2021年8月9日,央行网站发布了《中国货币政策执行报告——2021年第二季度》。这份每个季度发布的央行货币政策执行报告,可以作为专业投资者揣摩央行未来货币政策的观察窗口。其中最重要的内容就是:内容摘要部分货币政策的陈述。下面就根据最新披露的2季度报告进行分析。

货币政策的解读,最忌讳的是解读重复的部分,最需要重视的是变化的部分。我经常看到有的银行投资者拿出国务院或者央行发言中说了好几个季度的“推动实际贷款利率进一步降低。”解读为国家要继续压低利率,甚至降息。

个人认为这种人根本连政策解读的门都没入。官方声明中的内容随着出现次数的增加,重要性逐次降低。第一次出现的内容往往是最重要的,也是政府或者央行最想暗示给市场的内容。下面我就把2季度货币政策和1季度的货币政策做一个对比,其中新增的或者变化的说法用黄底高亮,如下图1所示:

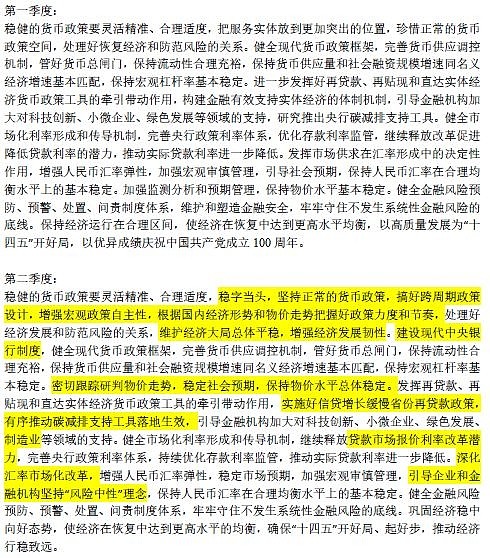

图1

从图1中可以看到2季度货币政策与1季度相比增加了很多内容。首先是“稳字当头,坚持正常的货币政策,搞好跨周期政策设计,增强宏观政策自主性,根据国内经济形势和物价走势把握好政策力度和节奏……维护经济大局总体平稳,增强经济发展韧性。”这段新增的内容强调了货币政策的稳定性,基本上第三季度就不要指望加息或者降息了,货币供应量也不可能大起大落。这一句中的两个重点:搞好跨周期政策设计和根据国内经济形势和物价走势把握好政策力度和节奏。

其中跨周期的说法可能预示着国家在年底到明年年初启动新一波基建建设达到刺激经济的目的。关于物价走势的内容是最近2年首次出现,这预示着2件事:1,下半年物价指数可能要抬升。因为去年8,9月份猪肉价格曾经有一波明显的下降,对应到今年8,9,10这3个月猪肉的同比降幅会大幅收窄,造成CPI的同比抬升。2,货币政策要根据物价走势和经济走势调节。结合这两点可以看出,未来央行货币收紧的启动键就是物价超标和经济向好。

第二处添加的内容是:“建设现代中央银行制度”,大家不要小看这十个字,这反而是2季度货币政策中最重要的一处。什么叫建设现代中央银行制度?为什么要建设现代中央银行制度?这是制度上的变革,远比货币松紧调整的影响要深远的多。

关于建立现代中央银行制度的内涵,央行行长易纲曾经专门撰文指出:现代中央银行制度是现代货币政策框架、金融基础设施服务体系、系统性金融风险防控体系和国际金融协调合作治理机制的总和。货币政策以币值稳定为首要目标,更加重视充分就业。丰富货币政策工具箱,健全结构性货币政策工具体系。以深化利率市场化改革为抓手疏通货币政策传导机制,更好服务实体经济。为此必须实行独立的中央银行财务预算管理制度,防止财政赤字货币化,在财政和中央银行两个“钱袋子”之间建起“防火墙”, 同时要防止中央银行资产负债表承担企业信用风险,最终影响人民币信用。

看明白了么?没看明白就多读读最后一句话,读100遍你就懂了。

第三处添加的内容是:“密切跟踪研判物价走势,稳定社会预期,保持物价水平总体稳定。”这是货币政策中第二次出现物价走势,按说物价走势更多是市场供需引起的,和货币政策并不是直接关联。但是,在主流的经济学理论中,加息或收紧货币供应是抑制通胀的重要手段。根据周末披露的CPI数据,虽然7月CPI涨幅只有1%,但是PPI的同比涨幅维持在9%的高位。目前CPI的低迷主要是猪肉价格同比大幅下降的原因。

但是需要注意的是去年7月无论是CPI还是猪肉价格都在高位,后期猪肉价格在8-10月有一波显著的下跌带动CPI走低。所以,在今年第四季度由于去年基数较低所以CPI存在显著反弹的可能,叠加目前全球大宗商品价格维持高位,输入性通胀不可避免。到时候货币是否要收紧,资产收益率是否会走高就会成为央行关注的问题。

第四处变更内容是:“实施好信贷增长缓慢省份再贷款政策,有序推动碳减排支持工具落地生效”。这属于日常工作重点聚焦的问题,不做展开讨论。

第五处变更内容是:“继续释放贷款市场报价利率改革潜力”。这一句和后面继续推动实际贷款利率进一步降低。连起来是很多唱空银行的自媒体的论据,并以此为依据得出要降息的推论。个人是完全不认可这个观点的,如果央行要暗示降息就不会写推动实际贷款利率进一步降低,而是应该写推动贷款利率进一步降低。“实际”这两个字是这里的关键,央行的文件的用词肯定是字斟句酌的。

对于“实际贷款利率”的理解有2个层面:1,按照实际利率=名义利率-通胀来理解,其中名义利率就是贷款合同上的利率。也就是说如果下半年CPI提升,即使贷款利率没变,也算是实际贷款利率的下降。2,实际贷款利率就是指新发放给企业客户的贷款利率。实际上在货币政策报告中一直披露的也是新发放贷款利率。

无论哪种理解对于银行的影响都不大。第一种不用解释了,啥都不变自然不用解释。第二种,其实就是要求银行在LPR不动的情况下主动压低放贷的加点从而达到新增贷款实际利率下降的目的。如果,单看这一个政策对于银行确实有影响,但影响不大。因为,这部分只涉及今年新发放的贷款。只要LPR利率不变,那么大量的存量贷款收益率是不会受影响的。

可能有的人会说,如果政策压低新发放贷款利率的周期持续时间长了,存量贷款的收益率不就慢慢降下来了么?是的,你们说的没错,但是这里就能看到另一个政策的作用了:调整存款利率定价方式。银保监会6月底推动了存款利率定价方式的变更,各期利率都有不同程度的下调。这个政策也是对新存款有效。这个时候就出现了一种有意思的现象:新的存款和贷款都不同程度的下调利率,但是存款的平均久期远远小于贷款。多数银行5年以上的贷款占比超过50

%,而存款绝大多数是1年或1年以下。所以,存款重定价的速度远远快于贷款,这在一定程度上缓解了银行净息差的压力。未来,一旦经济向好,LPR启动加息,那么一切就不再是问题了。

通过,分析央行第二季度货币政策执行报告中的货币政策描述可以看到,3季度央行的货币政策肯定是以稳为主,加息或降息的概率几乎为0。中期看央行的货币政策是否会收紧取决于两点:1,是否出现明显的通货膨胀。2,中国经济复苏是否能更加稳固

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59