聊聊 I 浙江美大battle火星人

发布时间:2021-8-13 11:22阅读:221

问一问

问一问熟悉我的球友们,已经知道我的仓位逐步转移到医药、家电等消费板块,从这两天的走势看,消费股也有逐步走强的迹象,现在下继续走强的结论还为时尚早,但本着“春种、夏长、秋收、冬藏”的自然法则,实时进行仓位调整进行防御,我觉得并不为过。更何况消费经过大幅调整后,估值降至低点,人弃我取精神尤为可贵。于是乎,鉴于浙江美大财务数据优异,适当的进行了配置。正所谓,没有对比就没有伤害,说美大,就不得不提及同等量级的火星人。

2021年上半年,主营业务同样为集成灶的两家上市公司资产情况如下:

浙江美大作为集成灶行业的先驱者,终于在今年上半年被火星人超越,但是一决雌雄、三分天下的格局尚未形成,我们通过简单的报表初见端倪。

两家公司流动资产相当,差别主要集中在货币资金和存货上,其他差别不大,重点看存货分类:

通过期初期末数比较,火星人在本报告期大幅进行了原材料采购,同比增长51%,浙江美大同比增长20%,在大宗商品涨价的上半年,采购商加大了采购力度,但是两者差别很大,看一下存货周转率及生产成本,浙江美大存货周转天数为49天,营业成本4.2亿元,火星人为93天,营业成本4.62亿元,问题来了,美大在商品大宗涨价的前提下如何控制成本呢?

这个图表大概能反映以下意思,仅供参考,浙江美大有充足的现金流,通过缩短付款账期,与供应商达成长期合作协议,将原材料涨价风险转移给供应商,而供应商通过套期保值锁定了利润空间。而美大最低限度的保证库存就可以实现很好的资产流动,一举两得啊,其乐融融!反观之火星人,其做法和其他企业差别不大,捎带脚看看老板电器的前五大采购,占比只有20.96%,其库存保持跟火星人基本一致。不知道球友有没有发现,在看火星人的报表的时候,总感觉火星人是参考浙江美大的报表去做资产配置的,有点偷学的伎俩,当然了,我可能有些先入为主的意思了。

同时关注一下库存商品中的发出商品,众所周知,浙江美大采用的是先款后货模式,所以不存在发出商品,而火星人可能为了扩大市场份额,采用了相对激进的信用政策,这两种模式下,不能说明谁好谁坏,反映的是在市场份额扩张阶段,浙江美大采用了相对保守的经营策略。作为一种差异化不大的商品,美大的这种保守政策可能会出现一定的问题。

非流动资产大体相仿,主要差别为在建工程和其他权益工具,美大在建工程为人才公寓,其他权益工具为产业协同的齐屹科技投资,同时产生递延所得税资产990万左右。无形资产差别主要在土地使用权。

雪球搜索了一下齐屹科技,是一家港股上市公司,2020年营业收入9.16亿元,毛利率56.77%,看着貌似还不错。rustdata、艾媒咨询等中国知名的移动数据监测机构近年来发布的行业报告显示,齐屹科技平台流量、市场占有率、品牌影响力在中国家装企业服务平台中排名第一,是装企在互联网寻求增值服务、用户在互联网寻求家装服务的首选平台。

两家企业的负债端都比较好看,没有长短期借款,实乃少见。

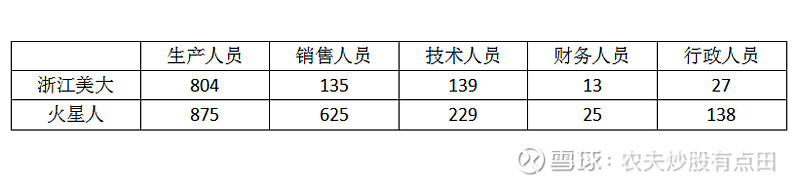

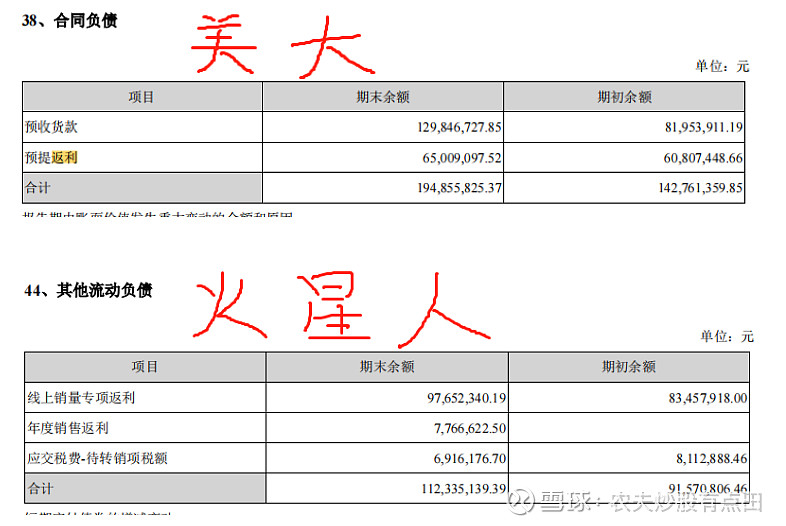

从负债端看,火星人的负债科目基本上是浙江美大的两倍以上,其应付科目更是浙江美大的三倍左右,但是能说明其议价能力强么?我觉得不然,同时结合库存问题,恰恰能说明的是公司采购渠道分散,供应商整体实力不强,被迫接受了这种垫资行为,随着营业收入的提升,火星人也会选择浙江美大的集中供应模式。关于合同负债,浙江美大为1.95亿元,火星人为0.53亿元,需要重点注意的是,浙江美大的合同负债全部是收到的现金(先款后货),火星人则没有明确。即使如此,浙江美大的合同负债依旧远远高于火星人,如果说数据或者流量存在一定误区的话,那么现金是实打实不会说谎的。所以说,用天猫流量、粉丝数等去认定火星人的知名度高于浙江美大,其可信度是要打折的。我个人想法是,作为消费频次低且客单价高的商品,其消费群体相对较高,持有一定的谨慎态度,其流量变现还在线下,这也是两家企业大力拓展线下的重要原因吧。通过职工薪酬和其他应付基本可以断定两家公司的职工比大概在1:1.5左右,验证一下,浙江美大2020年职工人数为1150人,人均创收154万元,火星人职工人数1895人,人均创收85万元。

两家公司固定资产规模决定了生产人员基本一致,技术、财务和行政人员均伴随着销售人员的增加而增加,火星人市场开拓决心是大大的,其耗费了更多的人力物力和财力,达到了和浙江美大分礼抗争的局面。对于火星人开拓市场的决心,我是赞赏有加并认可的,其理由是收入取决于存量市场代替和新增市场,其饱和度远远不够,两家企业市场占有率目前仅为25%左右。浙江美大在这一点上不思进取或者趋向保守一直被市场所诟病,但结合今年的半年报数据披露,火星人增长势头强劲对浙江美大高管是一次深深的刺激,其加大了渠道开发和品牌宣传力度,我相信在不远,浙江美大会重新夺回行业第一的宝座,将第二梯队远远甩在身后。

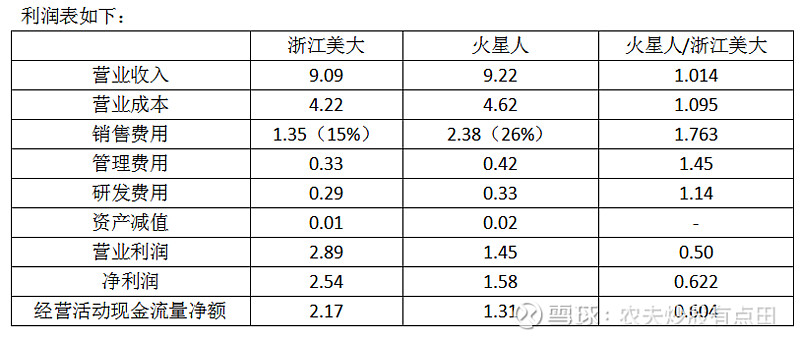

营收成本基本一致情况下,火星人销售费用以及管理费用远远高于浙江美大,在于销售人员规模庞大以及返利相对较高,2021年上半年返利如下:

结合利润表,火星人线上销售费用为1亿元,销售收入约3.85亿元(这个数字基本与公司披露的3.79亿元相吻合),大概推算出线下销售费用1.4亿元,销售收入5.38亿元;浙江美大预提返利6500万元,销售费用为1.35亿元,还有一半的返利找不到了?结合存货周转速度,浙江美大销售返利有可能是按照季度结算的,经销商关系更为融洽。火星人的线上销售数据还是比较震惊的,与我前文观点相悖,我还是坚持我的观点。

台湾的宏碁集团创办人施振荣先生,在1992年提出了著名的微笑曲线理论,微笑曲线中间是制造,左边是研发,属于全球性竞争;右边是营销,随着全球的一体化融入,营销也成为全球性竞争。对于集成灶行业,这是一个几乎无差异化的行业,所谓的竞争重点集中在营销上,这也是浙江美大所缺少的,常年独霸行业第一逐步丧失了进取心,对行业的成长性作出了错误的判断,好在火星人的赶超使得集成灶行业风云再起,而浙江美大也实时调整战略,推动市场开拓。正所谓亡羊补牢未为晚也。希望,就在前方……

今日,浙江美大市值100.65亿元,火星人市值247.33亿元,总有一家高估了,也总有一家低估了,你品,请细品……

这个价位的浙江美大,你问我能涨多少,我不知道,我知道的是这个价位比较安全……

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59