无惧波动,珍惜倒车机会

发布时间:2021-8-11 10:46阅读:218

问一问

问一问

近期 $士兰微(SH600460)$ 回调较多,又临近8月16日晚上发布中报,有球友开始便不淡定了,质疑财报者有之,怀疑半导体见顶者有之,但我要说:“看淡波动,才打出第一张牌的士兰无需过分忧虑!”我在许多文章和帖子里面说过:“今年是士兰从黑马转白马的一年。”市场对士兰的价值认知有一个过程,只有走到中后程,才会认清士兰的价值。

如果把士兰的股价比作一个牌局,公司一季报打出的第1张业绩牌就像扔了个顺子,接下来的产品线才是飞机、春天、炸弹、王炸等等。

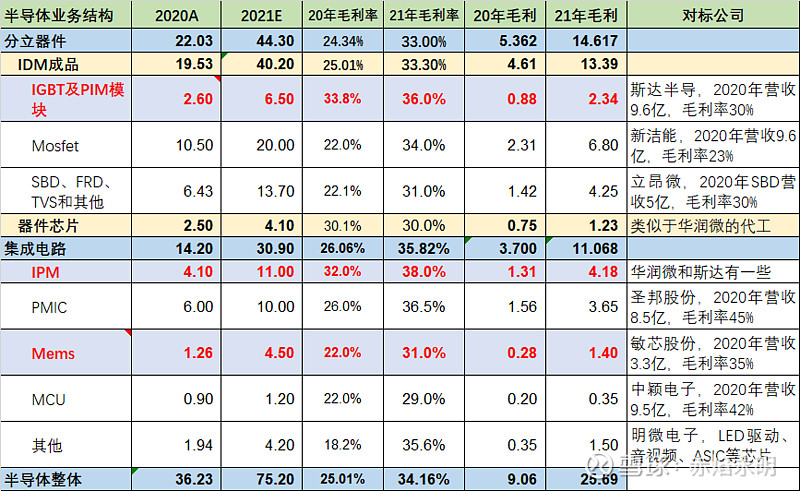

四大核心产品线

每个单独上市都值300-500亿,加起来就是1500-2000亿的公司!另外士兰Pmic竞争力也非常强,只是被4大产品耀眼的光芒所掩盖。

拳头产品IPM:预计中报销量突破2000万颗,200%以上的增长,全年大概率5000万颗,明年1亿颗订单已经确定,预计2023年放量到2亿颗,均价25元,毛利率接近40%,盈利能力非常强。

明星产品IGBT:进展也非常快,在12寸线的月投片达到1000片,年底能到5000片。车用IGBT模块大批量供应零跑T03,B级车极氪小批量验证,明年就可能大规模供应。士兰微车用IGBT就像张无忌刚炼成九阳神功的状态,光明顶之战前夕声名不显,士兰12寸线良率98-99%,成本优势碾压6寸、8寸,车用IGBT模块是蓝海,都是大机会。

潜力新星Mems:月出货已经来到3000-4000万颗,年底预计到6000万颗/月,今年可能出货5亿颗,明年出货就奔9-10亿颗去了。那么,2022年Mems收入可能达到10亿元,什么概念?Mems收入增长缓慢的敏芯股份都有20倍PS,每年增长100%的士兰Mems不该给30-40倍PS吗?

成熟产品Mosfet:今年收入向20亿挺进,明年追上华润微的规模,超结Mos在12寸线大量投片,已经做到全国第一。

有对比,才知空间

再说士兰中报出来会怎么样?这就是算命,谁也不知道,最终还要看公司业绩到底能不能大超预期,卖方说超预期不算,要看乐观的投资者怎么想?但是归根到底,士兰的逻辑没变,IPM、IGBT、Mems、Mos等4大产品线都是在A股最强的存在,业绩和产能共振,不断超预期地释入利润,市值达到1500-2000亿只是时间问题。

如果非要做个对比,与华润微比较就很直观,产能上:5/6寸,士兰21万片/月,华润21万片/月;8寸,士兰6万片/月,华润12万片/月;12寸,士兰4万片,华润0;折合8寸综合下来:士兰25万片/月,华润24万片,士兰的这种领先在2022年就会体现在收入上!

产品线对比:士兰IPM、IGBT、Mems、Mos等核心产品在2021年都大幅领先华润,市值不应该超过华润微吗?

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52