南亚新材简单逻辑

发布时间:2021-8-11 09:39阅读:244

问一问

问一问1、南亚新材二季度1.4亿净利润,动态PE20。

南亚新材、生益科技、 $建滔积层板(01888)$ ,都是高端覆铜板的厂商,有研发壁垒,部分产品还是国际厂商主导,国产替代,估值与股价基本一致。

金安国纪是低端覆铜板,产能弹性大,周期性较强,PE相对较低。

2、南亚新材在高速覆铜板是一线厂商高速板全系列通过华为认证的唯一厂商。

也已经开发高频产品。

高速产品的市场容量远大于高频产品。比如说天线收发端的第一步接入都是高频PCB,但是后续处理都变成高速PCB。服务器端都是高速PCB。

3、已开发IC载板,预计2022年量产。

IC载板,A股相关是深南电路、兴森科技等,PE基本参照半导体,50左右。

4、Mini LED已经开发相关产品。

5、上半年运营商5G开展较慢,下半年5G加速,公司营收与业绩会有看点。

6、关于限售解禁。

多数情况下,限售解禁,股权质押,低价股权激励,减持,低价增发,对股价基本没有影响。宁德时代上个月解禁前股价稍微跌了几天。

我以前重仓杉杉股份时就讲过这个事了。低价增发,大股东诉讼,最终决定股价的是业绩。最近还不断有负面消息,有影响吗?

任何公司都有各种种样的问题,只要业绩是高速增长,其他都可以忽略不计。

但对于业绩下滑,股价长期下跌的公司,负面消息往往是雪上加霜。

8月4日有个内容超多的调研纪要,当天20%涨停,我看过,找不到原文了。

上半年我研究了宏昌电子、南亚新材。宏昌电子,业绩不达预期,亏损卖出。

南亚新材,一季报业绩没有体现,当时股价流动性不好,30元卖出。二季度业绩出来后,45买回。所以我没有成本概念,不同的时间点不同的信息,市场环境与行业估值也不同。

二季度生益科技、南亚新材等业绩才爆发。原因如下:

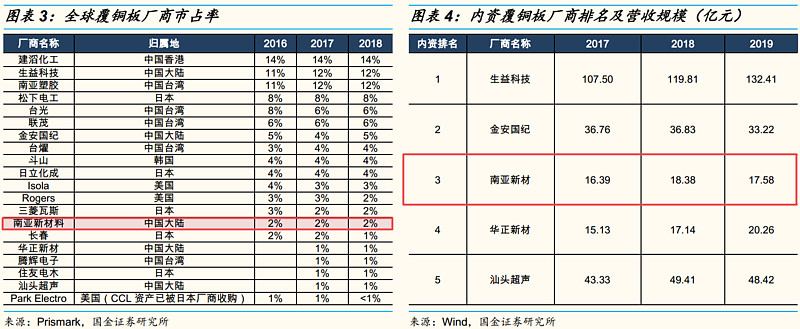

4月15日的摘要,内资企业覆铜板龙头是生益科技,后面是金安国纪、南亚新材、华正新材、超声电子等。南亚新材募投产能预计今年部分投产,届时营收和金安国纪就相差无几了。

中金0301的报告:当前CCL行业步入新一轮景气涨价周期,除了原材料涨价因素外,我们看到伴随着疫情后的经济复苏下游需求也十分强劲,厂商层面各覆铜板及PCB厂商四季度订单饱满,交货周期拉长,部分PCB厂商2021年开出新高端产品产能,预计下游景气有望持续。同时我们观察到部分覆铜板厂商2020年三四季度毛利率下行,主要因为上游原材料涨价和自身产品提价有时间差,造成了收入成本的错配,预计21年随着CCL产品调价的完成,利润率有望恢复之前水平

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08