锂电再思考,杉杉再买入

发布时间:2021-8-10 13:55阅读:390

问一问

问一问今天又进行了调仓,砍了一只脚,换了一只脚,哈!

三足鼎立的配置,是锂电进入休整、宏观产生变化,从而形成的认知成果。不过经过5天稀土持仓和周末对中芯国际加班加点的研究,总觉得三足鼎立的配置,还是偏离了当前市场的主线,与新能车如火如荼的数据比实在太过刻薄。

什么是当前市场的主线?

不是碳中和、不是卡脖子,有些饼画的太远,会饿死的,不如活在当下。在ZZJ通报中,只具体强调了一个板块:新能车。

说真的,到现在为止没有比新能源车更景气、更确定的了。周五比亚迪新能车数据出来了,约5.6万辆,大超预期。我们这样算一下:

乘联会乘用车7月份销售总量是144万辆。比亚迪5.6万辆、三傻+哪吒3.4万辆。目前缺的数据是第一名五菱EV和第二名特斯拉。特斯拉6月份是3万辆,五菱也差不多。

所以,整个市场的全量数据虽然没有出来,但是光是这几个主力已经接近15万辆。6月份的电动车卖了23万辆,按照这个月各大品牌增量算,至少提高到26-30万辆,我估计渗透率应该达到18-20%了。完全是势不可挡。

周末调研数据显示:

电池:2021年8月预计5家企业三元、铁锂合计排产6.28、11.80GWh,同比分别+76%、+166%,环比分别+2%,+5%。

隔膜:8月湿法、干法预计分别排产3.9、0.35亿平,同比分别+123%、+59%,环比分别+3%、0%。

电解液:8月排产预计1.85万吨,同比+68%,环比持平。

正极:8月预计排产2.53万吨,同比+119%,环比+6%。

负极:8月排产3.96万吨,同比+55%,环比+4%。 其中杉杉+5%。

从排产数据看,在7月份已经炸裂的数据上,8月份电池、正极、负极环比还在增长,这就相当于提前锁定了锂电三季报无法证伪的逻辑。其他环节基本持平。

从价格数据看:

隔膜确实是万年不涨。电解液涨幅也很小。涨幅最大的是正极。电池略有上涨。当然,正极上涨是因为锂矿材料涨的更猛:

这也是市场一直在挖掘矿资源方面题材的原因。随着明天盐湖的上市,我估计锂矿股会迎来一个情绪暴涨到暴跌的洗礼。

所以,再看整个新能车的格局,上游锂矿价格飘渺情绪波动太大不适合重仓,下游电池和整车市值已经很大波动降低,只有中游既具备景气,又具备估值潜力,既有一定波动率,又过滤了很多跟风的散户。

因此经过周末的仔细反思,还是觉得时不我待,不应该去蹲守偏离主干的稀土,还是应该坚定投资中游制造。

在电池中游的几个材料里面,格局又各不相同。

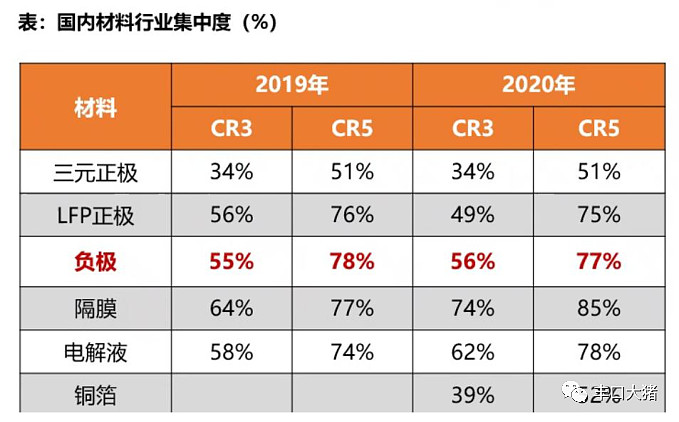

正极是当前集中度最低的板块,也是原材料成本占比最高的板块,原材料占成本比例大约78%。三元正极CR3才有34%的占比,在国际市场上就更没有竞争力了。这种板块,遇到供不应求的年份还好,遇到2019年那种寒冬,要死一大批公司。

结合上面报价图来看,正极的利润,已经明显被材料涨价压缩。因此杉杉选择今年2季度卖出正极业务,还是很有战略眼光的。

最近有人吹铜箔,这个赛道跟正极一样,没多少投资价值的。

赛道最好的是隔膜,因此被高瓴等机构看好,除了宁德就是恩捷。CR3 74%,CR5 85%,在国际市场上都有一席之地,因此隔膜虽然不涨价,但是估值蹭蹭往上涨,就是因为恩捷有国际范。如果按照现在欧洲和美国的新能车渗透计划,国际市场的潜力比国内还大。

比隔膜略差的赛道是电解液,上半年涨价幅度很大。因为电解液经过了2018-2019年的残酷价格战,活下来的CR3已经独具实力。隔膜是轻资产行业,因此也是价格战最惨烈的战场,后续想要进入这个赛道的公司,基本看看就不想干了。因此今年天赐、新宙邦、多氟多今年涨幅接近3倍。

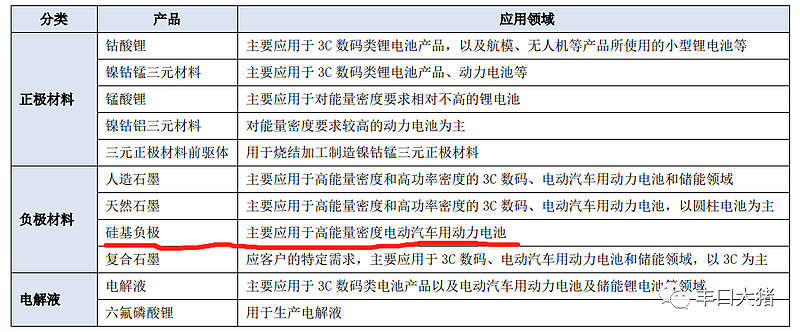

负极和正极是目前唯二没有实现头部集中的赛道。但负极的格局比较稳定,各安一隅。比如贝特瑞主做松下、三星,3C电池,天然石墨; $璞泰来(SH603659)$ 主做ALT,3C电池,高端人工石墨; $杉杉股份(SH600884)$ 主做LG、宁德,动力电池,中高端人工石墨。

由于各家领域不同,产品也有差异,因此产业链布局不同,毛利率也不同。

不过随着新能车的爆发,各家都在加紧扩张产能,也在努力降低成本。比如,向西南和内蒙低电费地区扩展,建设针状焦石墨一体化基地等。

根据现在的行业供需情况,正极、电解液、铜箔、电池都涨价了,负极产能也是供不应求。随着今年电荒和煤炭价格上涨,负极的原材料成本也提高了。所以负极涨价的预期一直都有,这与隔膜是不一样的。

因此纵观锂电池产业链,既具备向上空间和稳健的股价,又具备良好的行业格局,还能够出现超预期涨价的板块,还是只有回到负极来。

既然是负极,其实看三家公司就行。贝特瑞(中国保安)、璞泰来、杉杉。贝特瑞是三板公司,中国保安只有24.44%股权,所以并不好投资。剩下就是璞泰来和杉杉挑一个。

杉杉因为一直口碑不好,现在又并入偏光片不男不女的,所以在锂电赛道上经常被忽略。

但是在负极的技术实力上,杉杉确是稳居前二的水平,丝毫不比贝特瑞和璞泰来差。

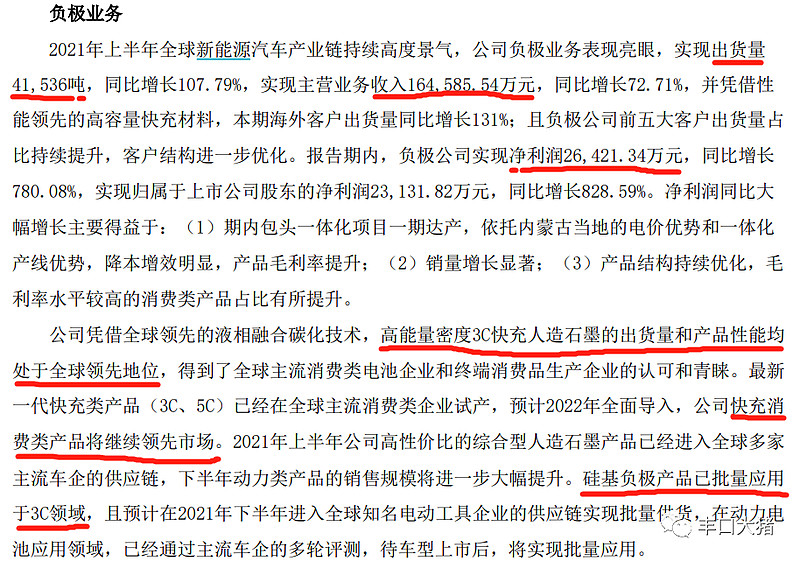

在今天杉杉的半年报中:

我欣喜的看到了硅基负极这个产品,同时杉杉之前也通报过,杉杉在快充领域有独特优势。

所以,仅从主业负极而言,杉杉技术水平是数一数二的。如果说杉杉不如璞泰来,可能就是利润了和产能的问题了。

于是结合新鲜出炉的杉杉和璞泰来半年报,有一组数据:

杉杉的:

璞泰来:

从出货量看,杉杉跟璞泰来其实是一个量级。杉杉有偏光片,璞泰来有隔膜,其实大家都不是那么正统的负极企业。

杉杉的优势是快充和硅基的布局,据说钠电池的硬炭负极杉杉也在送样了。璞泰来的优势是售价和成本。

所以市场一直认为璞泰来代表的是高端人造石墨,高利润率,所以也给的是高估值。

但是仅从现有产能和规划产能看,2022年杉杉20万吨、璞泰来只有17万吨。杉杉的20万吨规划产能,2021年底前就可以达到14万吨,璞泰来只有10万吨。

所以如果用1000亿市值的璞泰来俯视500亿的杉杉股份,我真看不出璞泰来的优势在哪里。

从营收占比看,璞泰来负极营收24亿,占39亿总收入的61.54%;负极利润不知,扣非总利润7.16亿。杉杉负极营收16.46亿,正极营收27.45亿,电解液2.82亿,偏光片45.75亿,光伏5亿;负极利润2.64亿(归母2.3亿),正极2.56亿(归母1.76亿),电解液0.5亿(归母0.44亿),偏光片5.15亿,光伏217万元;充电桩计提亏损0.52亿,新能车、储能亏损0.4亿。

假设杉杉不考虑偏光片,营收正极+负极43.9亿,已经超过璞泰来;利润5.2亿,逊色于璞泰来。那么正极+负极,如果璞泰来值1000亿,杉杉起码也得值700亿吧?即便安归母算,也得值560亿的。

偏光片部分,按照12亿较为保守的利润算,即便只给30PE,偏光片也有360亿估值。

所以,以当前市场给锂电的估值而言,参考同业,杉杉也是千亿估值,且比起璞泰来讲便宜很多。

因此,当年卖出杉杉我就写过,只要新能车的数据和半年报出来美没问题,我仍然会坚守杉杉股份。何况经历了半个月的深化认知,在整个锂电沉沉浮浮之中,负极才是现在最具性价比的赛道。

从当前机构的情绪讲,已经开始接纳用2022甚至2023年的眼光来看待当前估值水平,那么整个锂电赛道的市盈率,还不到30倍呢。

让我们拭目以待千亿的杉杉和锂电整体新高!

当然,今天大盘呈现的是传统白马又回来的景象,锂电血流成河。这就是我在《2021Q3策略》和《买入水泥,三足鼎立》反复描述的,前期获利的部分资金,已经战略转移到价值股上面去了,既考虑到宏观走弱的防守策略,也是从高估值板块向低估值板块流动的自然循环。

因此我在配置上,60%扔给了今天大跌7%的杉杉股份,因为我想赌一把杉杉季报超预期;40%保持了水泥的持仓,只不过从上峰换成了 $华新水泥(SH600801)$ 。因为我仔细看了几家水泥公司的财报,发现走势强的股票,都是有逻辑的:

在当前大盘漂移不定的时候,仍然是“旧爱+新欢”策略,只不过砍掉了前景不是很清晰的半导体那只腿,力求更加稳健高效的获取回报率

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52