猪养殖股票的核心价值是什么?(续2——投苗和种群)

发布时间:2021-8-10 13:53阅读:387

问一问

问一问这篇重点是讲种群的,又是数据比较多的一篇,可能需要点耐心慢慢看。

一次可能10倍的机会,有时候确实是值得花这个时间的。

为什么要把投苗也重点提出来,因为投苗实际上才是种群质量和效率的核心体现,低成本高效率和规模化的投苗能力是猪企最重要的核心竞争力,另一个可能就是低成本的产能了。(实际就是猪圈形成成本)

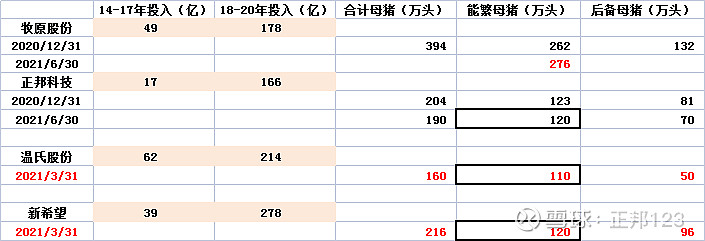

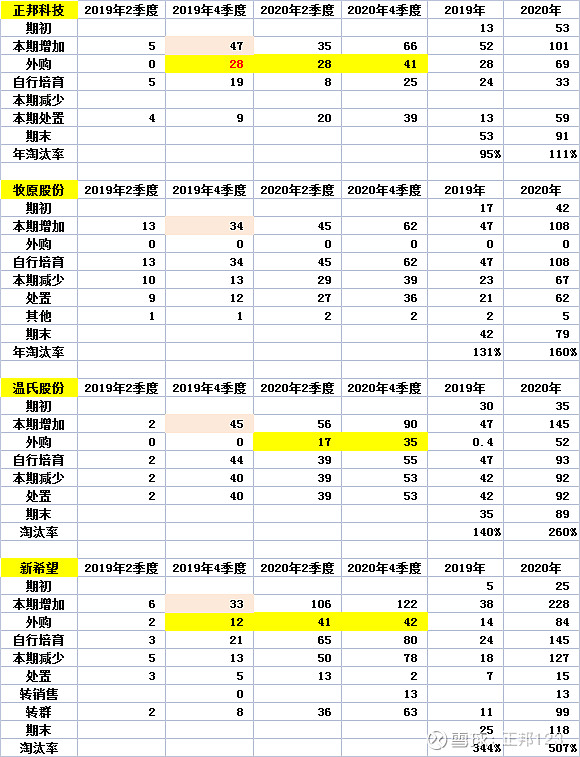

先上4大猪企的能繁数据:

如果简单看这组数据,牧原的能繁明显有优势,是另外3家的2.3倍,而正邦、温氏和新希望能繁母猪在数量上比较接近。而且从投入上看,上一轮猪周期正邦确实比牧原要少,但温氏比牧原还多,所以目前的能繁种群状况不能简单只看这张表。

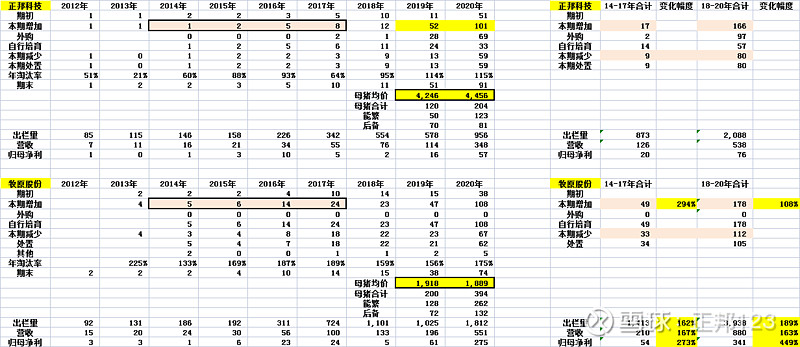

再看看牧原和正邦过去2年的种群发展情况:

如果从数据上看,正邦比牧原在能繁数据上落后1年,在20年底就接近牧原19年底的种群数量了,但实际上种群的数量并不代表种群实际的繁殖能力,数据显示正邦在2021年上半年又用了半年的时间优化种群,到了21年中报可能也还只是接近牧原2019年底的种群效率,实际落后牧原1.5-2年,这种状况要再观察到年底,看看两家公司种群繁殖力的进一步变化,这里其实也要注意,牧原虽然目前能繁母猪已经是正邦的2.3倍,但牧原能繁已经开始控制增长了,二季度比一季度还少了9万头,所以未来各家猪企还能不能保持过去几年的种群增量是要跟踪的。

因为新希望和温氏以前的公开信息数据不全,目前知道数量上这两家和正邦比较接近,但实际的种群繁殖力主要就是看投苗了。

投苗和存栏:

投苗就是各家猪企繁殖能力的真实写照,但这里还要注意一点:投苗要注意区分是自繁仔猪投苗还是外购仔猪投苗,温氏1季度的500万投苗是不确定自繁仔猪占比多大的,新希望1季度前的投苗也包含了外购仔猪,截止4月,外购仔猪还有100万是没消耗完的,正邦和牧原的投苗都是自繁仔猪,所以正邦和牧原的投苗数据是比较反应两家猪企种群的繁殖力的,其中牧原一直没有公布投苗数据,但最近的调研活动报了一个6月的仔猪出生量:600万头,可以看到牧原种群的繁殖力确实比较恐怖。

正邦科技的投苗前2个季度分别是470和450万头,二季度数量降下来大概率是能繁母猪做了进一步优化的动作,这也是猪价在5月份后崩塌式下跌倒逼正邦主动调整,但正邦上半年存栏还是保持了1200万,扣除母猪190万,育肥存栏也有1010万头,所以全年2000万的出栏计划仍有较大概率可以完成。

从投苗的情况我们其实可以看出牧原的种群繁殖力是最好的,正邦也明显优于温氏和新希望。大概可以估算下半年新希望和温氏的出栏量不会有太高的预期,尤其新希望月出栏基本回到60-70万的区间,下半年猪价即使有起色,4大猪企的看点是正邦和牧原。牧原还有一个屠宰端的利润点也是值得关注,正邦最大的优势还是目前的市值比较低。

从种群的现状和投苗,我们大概知道4大猪企种群的投苗和繁殖力,但各猪企的种群变化也是要分析的。

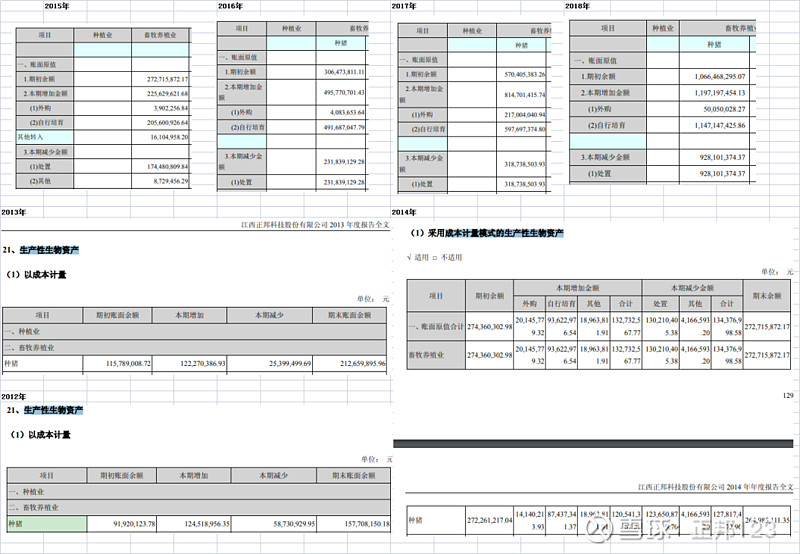

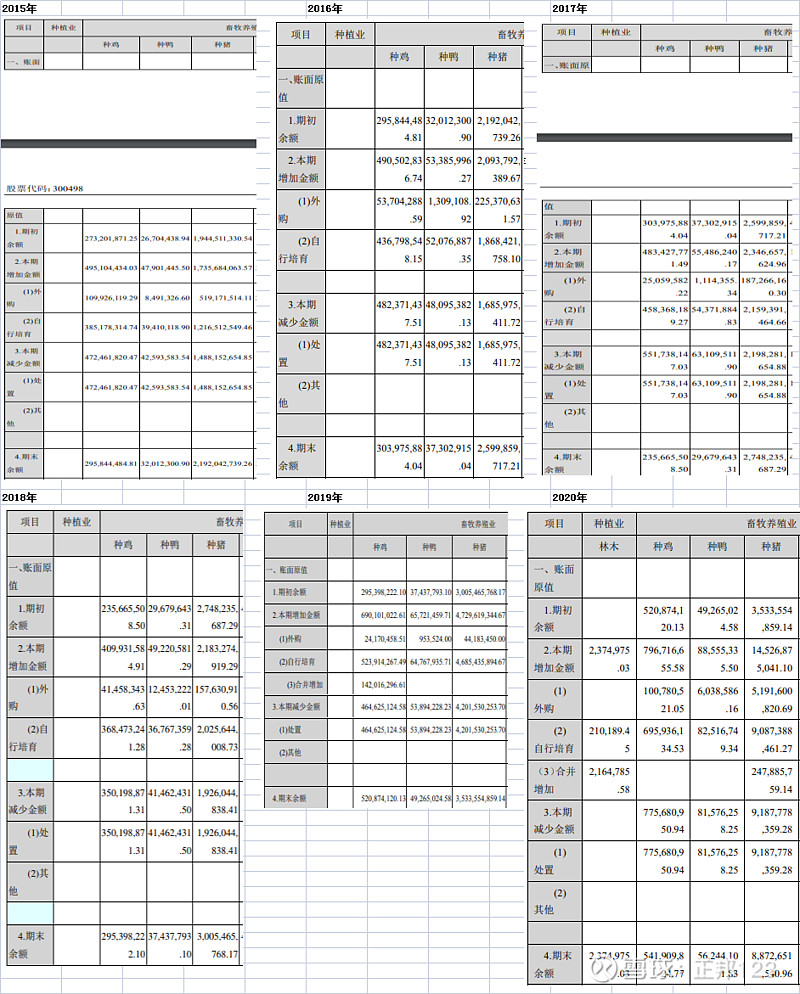

看看4大猪企的生产性生物资产变化:

牧原和正邦主要都是养猪,先比较这两家:

如果从牧原和正邦过去两个猪周期生产性生物资产的变化来看,牧原明显在上一轮猪周期已经开始发力种群建设了,2016年以前牧原的出栏量也只是比正邦多85万头,但牧原在2017年开始出栏就比正邦多了1倍,2018年开始达到千万以上的出栏。

回顾两家公司的经营,牧原的母猪舍建设在2019年以前已经建成交付,而正邦科技在2020年才交付了220万的母猪舍,相关情况可以参考牧原2016年以来的3次募集项目。

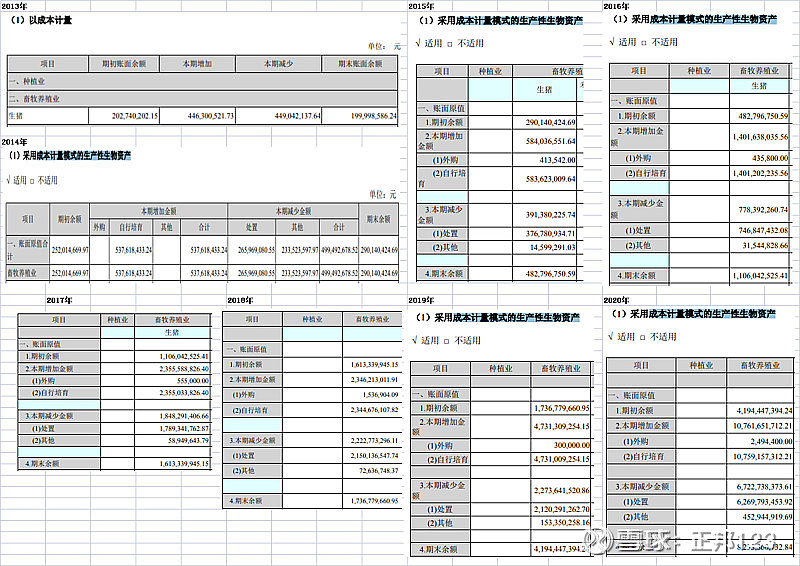

2014-2017年的生产性生物资产增加,牧原是49亿,正邦17亿。2018-2020年的生产性生物资产增加,牧原是178亿,正邦166亿。第二个猪周期,两家投入差异明显小了,但形成种群的数量和繁殖力有很大的差异,主要有几个原因:

1、牧原的能繁母猪一直是自己繁育的,所以种群的母猪均价一直在1900左右;而正邦的种群形成开始主要靠外购,种群母猪均价在4200-4400,正邦科技在完成了外购母猪淘汰和优化能繁母猪后,母猪均价能不能在2季度和年底明显降低,这个也是正邦科技种群建设完成的一个信号,需要跟踪的。

2、牧原在非瘟后恢复的情况明显比另外3家好,正邦的种群母猪数量虽然2020年也增加了一倍达到200万头,但外购能繁母猪有110万头,自产能繁母猪的数量实际比牧原明显落后,所以正邦科技在2021年又用了半年时间对能繁母猪进行优化才有现在120万的自产能繁母猪。

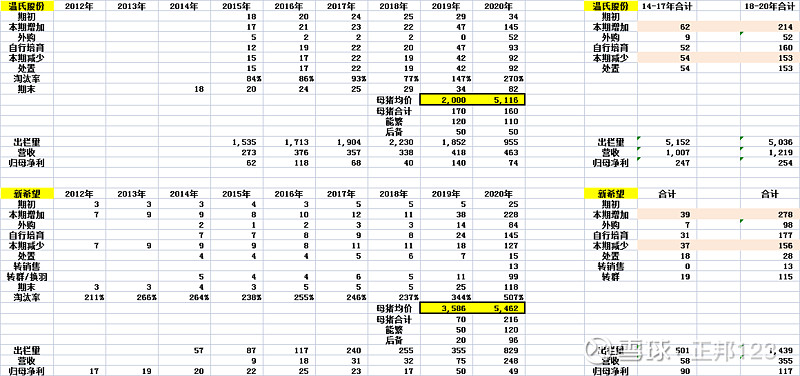

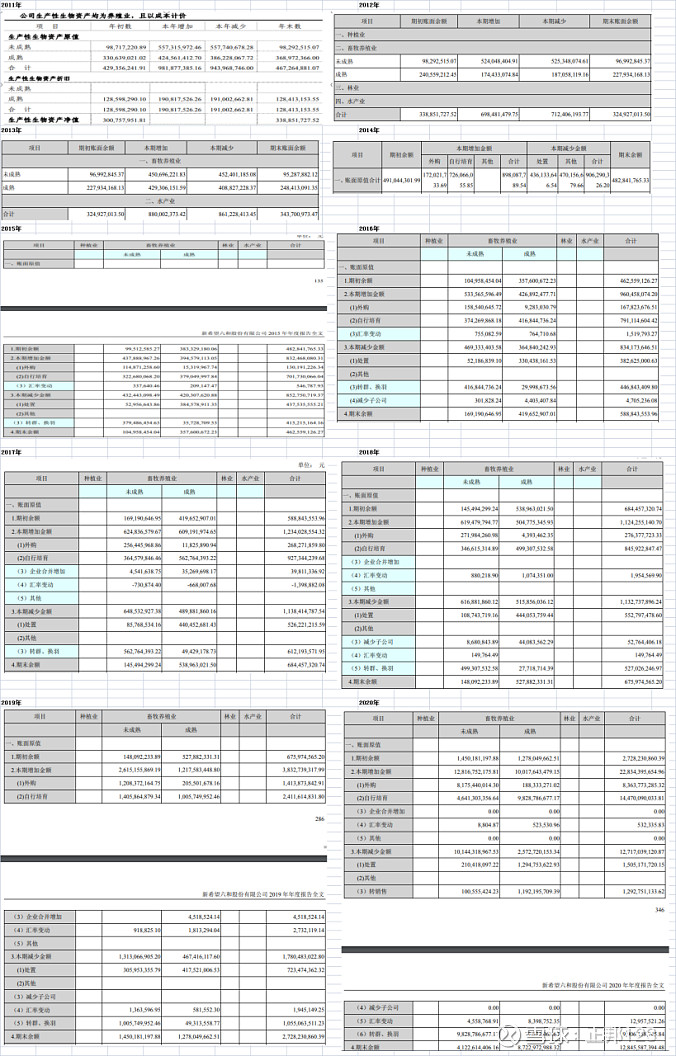

温氏和新希望的投苗情况比正邦科技还差一点,就是种群效率更差,看看两家的生产性生物资产情况:

新希望的生产性生物资产在2019年还是处于一个较低的数值,从出栏的情况也可以很清晰看到4大猪企中养猪业务最弱的是新希望,而能够在2020年完成829万出栏主要是靠外购仔猪和合作农户来提升出栏量的,所以新希望可能暂时不考虑,看看他们下半年的种群建设发展情况再做判断。

这两家可以重点看看温氏,从出栏数据上看,温氏在2015年就已经达到1535万头,同期牧原只有192万头,温氏2015年的归母净利也达到62亿,牧原只有6亿。

所以温氏股份的种群体系在非瘟前就不弱,而且其公司+农户的育肥产能也很大,在2018年就完成了2230万头的出栏量,但非瘟明显让温氏种群重伤,所以2020年的出栏出现了断崖式的下跌,今年的投苗和出栏计划也佐证了这个情况。

温氏的种群未来估计也会逐步恢复,但他们的母猪舍到底是公司自己的,还是合作农户的,这个可能要进一步搞清楚,因为这次非瘟对温氏影响这么大,是不是主要是母猪舍的管理有问题?类似的问题新希望也有,所以如果想投这两家,种群的安全性要落实好。

牧原都是自繁自养,上一轮非瘟已经证明了他们对抗疫情的能力,正邦在2020年交付了220万母猪舍存栏产能,所以未来疫情控制方面应该也相对有保证,温氏和新希望的母猪舍情况就暂时不确定,公开信息里没有披露。

最后,再从半年为周期的变化来分析:

1、正邦科技2019年下半年先发力外购了28亿的母猪,同期新希望也有12亿的外购,温氏还没动;

2、从3家猪企的自行培育的数据看,确实是不挑母猪,新希望和温氏,2020年自行培育145亿和93亿,可能自繁的母猪都先扔到种猪群里,最后才转群回育肥,但实际情况看两家可能也只保障了育肥的总量,种群的质量没有明显提升;

3、种群培育时间点确实很关键,正邦外购只是比温氏早半年,但种群质量已经明显比温氏要好;’

4、正邦引入的万头种猪未来会不会进一步起到作用,这个下半年可以重点跟踪;

5、从牧原和温氏非瘟前后的比较看,种群的安全性确实很重要,温氏基本等于是灾后重建,牧原就是凭着种群保护好而且恢复快的优势,在去年1家赢了3家的总和。

总结一下:

牧原和正邦的投苗量和种群繁殖能力现在都是比较确定的,所以按两家种群未来的发展趋势,下一轮猪周期的猪价高点(预期在2023或2024年),牧原和正邦自繁育肥出栏量各自达到1亿和5000万头是比较有保证的。

温氏恢复到过去的种群能力概率也很大,目前和正邦明显还有差距,看年底的数据会不会赶上来。

新希望的不确定性最大,而且从团队来说,老秦、老林和温家军其实都是善于扩张的队伍,新希望新的团队能不能搞赢他们真的不太好说。

今天牧原涨停,恭喜雪球里各位养猪的小伙伴。

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

感谢阅读,我是养猪小能手,行行皆外行的,正邦123

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

附件:

正邦

牧原

新希望

温氏

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章