消费行业投资方向:人类的无限需求

发布时间:2021-8-10 10:37阅读:307

问一问

问一问本月 $牛顿定律(P000484)$ 月报主要内容为雪球路演《消费常青——永不满足的人类需求》文字版总结。

今年上半年,大消费行业由过去几年的众人热捧,直接冷落至成为表现最差的板块之一。这其中的原因,有中短期的经济数据表现,有部分消费核心资产的估值过高,有产业变革所导致的威胁(详见《若无深刻洞见,慎投快消品公司》),也有因市场风格与流动性因素所导致的悲观与“误杀”。

本报告基于居民需求在经济发展过程中的地位、永不满足的内在特性和消费公司市场增长的驱动因素出发。探讨大消费行业的长期方向与当前的投资机会。

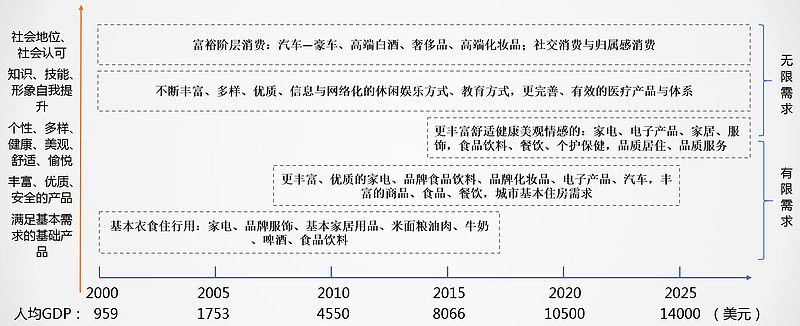

一、居民消费的“有限需求”与“无限需求”

几乎所有的产业的价值创造都围绕着居民的最终需求,居民的(潜在)需求决定了一个产业长期所能够创造的价值。

过去四十年我国经济发展的重心是满足居民的基本需求:衣食住行用、基本医疗、教育、养老及家庭服务等,以及支持上述需求所必需的城镇基础设施、金融服务、互联网信息服务等。

上述进程到2015年前后基本完成,与其相关的各个产业也在这一时期陆续见顶或步入成熟期。

在解决基本需求之后,伴随着收入水平提升,以品牌消费为核心的更加丰富、优质、安全的产品、服务,成为了越来越多消费者的选择。

事实上,截至当前,一些品类如家电汽车、食品饮料、日用品、电子产品、餐饮、服饰的“品牌化”进程也相继进入成熟阶段。

伴随上述第一个进程,金融、地产、钢铁、水泥、化工、有色、建筑行业成长出了一批大市值的龙头公司,走出了一批“长牛股”。

伴随着第二个进程,也走出了以上海汽车、福耀玻璃、格力美的、伊利、双汇为代表的一批品牌消费公司。

第三个阶段,正在进行当中。居民需求由丰富、优质、安全进一步向上升级,基于科技创新与更加高效、完善的供应链体系,追求更加多样、健康、舒适、美观、便捷、个性以及满足情感性需求的产品和服务。

这个阶段电子产品、家居、餐饮连锁、化妆品、保健品、休闲食品饮料、运动服饰等行业一批优秀公司也在快速成长之中。

与上述三大阶段持续并行的是,居民对于休闲娱乐、教育和医疗持续增进的需求,以及富裕阶层对于汽车、高端白酒、奢侈品、高端化妆品等产品的持续需求。

休闲娱乐需求多元,走出了腾讯、字节跳动、微博等一批互联网平台型公司。教育和医疗消费与民生紧密相关,有较大公共服务属性。市场化领域以新东方、好未来、爱尔眼科为代表。

富裕阶层消费在国内是以高端白酒为代表,国外厂商诸如奔驰宝马、欧莱雅宝洁、LV等巨头持续受益。大众对于社交与归属感的消费需求,可以是单独的服务或组织形式,也可以与其他商品、服务消费过程叠加。

通过进一步探究底层逻辑我们还可以发现,人类的有些需求是有限的或容易被满足的,而有些是无限的或难以被满足的。

在达到一定的品质后,人们对于米面粮油肉的需求量是有限的,对于服饰出行工具的需求是有限的,对大部分家居家电的需求也是有限。

人们对于:更好口味的需求难以被满足;对于更漂亮美观的需求难以被满足;对于健康长寿的需求难以被满足;对于自我提升(形象、知识、能力)的需求难以被满足;对于休闲娱乐的需求难以被满足;对于社会认同和归属的需求难以被满足;舒适和便捷需求也不容易被满足。

用一句话来总结:人们对于精神需求、健康长寿的需求几乎是无止境的,而物质需求几乎都是有限或边际效应递减的。

对应到上面的五大进程,底层两大进程的需求大多数都是有限或容易被满足的,顶端的两大进程的需求是难以被满足的,中间的进程有些是有限的,有些可以不断地提升其价值维度或价值量。

“普通商品”可以不断叠加美观、健康、舒适、便捷、愉悦以及社交需求。比如更加健康环保的家具建材产品,更加舒适的家居家纺产品,比如与健康相关的功能性服饰产品。

很显然,对于消费行业投资而言,我们应当尽可能选择投资满足人类无限需求的产品与服务。

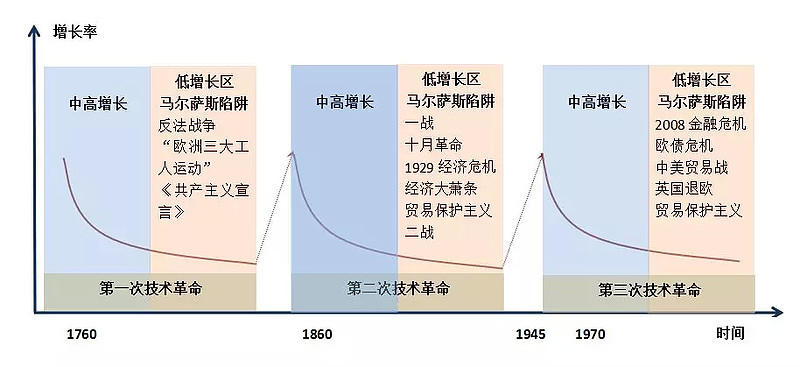

二、科技进步与消费增长

此节内容通过数据阐述科技进步与经济、消费增长之间的关系。偏经济学的常识性内容,不做详述。

技术革命与经济增长之间的关系:

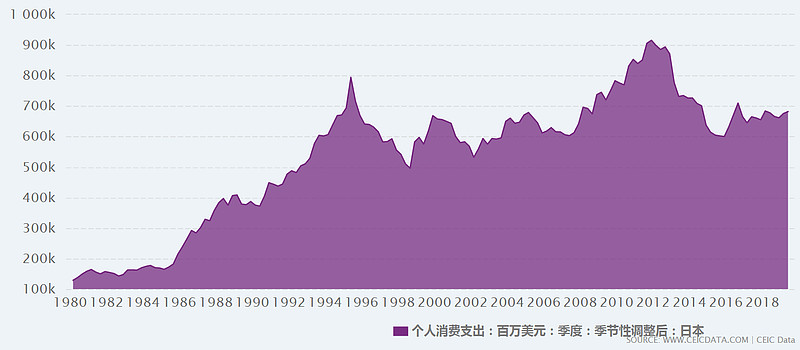

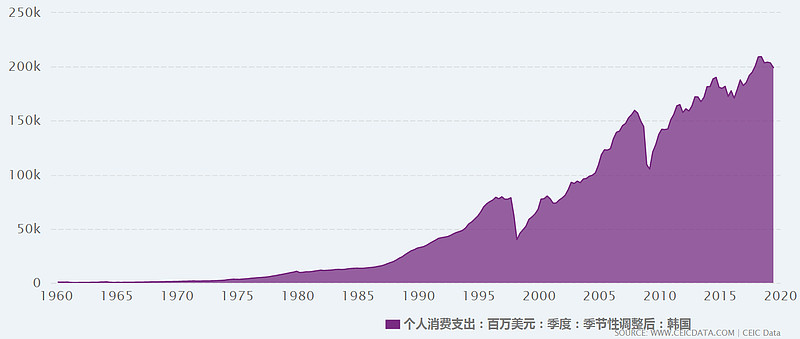

日本、韩国在科技、制造业全球领先的强盛时期,经济与居民消费支出增长表现同步强劲。

正如我一直所强调的:看好国家在新能源、半导体及高端制造业领域不断突破及国家竞争优势,就应当同样坚定看好未来10-20年国内居民消费增长的潜力。因短期经济数据与估值回落所导致的悲观,反而会成为我们投资一些优秀消费公司的好时机。

三、消费公司增长的驱动因素

在经济快速发展的增量时代,我们经常将一些消费品行业的增长与经济增长、房地产销售增长直接“挂钩”。当前在居民消费升级、消费文化与观点转变、科技与商业模式创新、行业内马太效应凸显的时代环境下,驱动消费公司增长的因素更加多元。成为了投资一些公司的最大“预期差”。(最典型如2018年下半年的高端白酒,详见《白酒与家居:从强周期到弱周期》)

1、需求驱动

需求端对于产品的驱动相对显性,容易观察。

来自收入增长的需求驱动。最普遍的分析逻辑,此处不再过多阐述。

来自环境改变、人群变化、消费观念、文化转变、配套购买的需求驱动。

比如由于社会压力下的普遍焦虑、亚健康所带来的相关需求;老龄化所带来的相关需求;对年轻人对整容普遍接受与男士对于美容护理产品的需求;服饰、饮食文化所带来的需求,文化自信所带来的国内品牌产品需求。

2、产品驱动

产品驱动最大优势在于能够显著弱化经济周期对需求的影响。

越来越便宜;越来越好;最典型如手机,扫地机器人的加速渗透;家电产品越来越好,价格并没有太大提升。渗透期可以加速,成熟期可能会抑制行业规模。

越来越细分;如老人鞋,婴幼儿喝的酸奶,大码女装;

创造需求。漫威及其周边,泡泡玛特。

3、认知驱动

信息传播越来越高效;电商、直播、社交电商、内容电商,评价、评测,渠道背书。好的产品加速普及、渗透。

居民整体认知水平的提升。部分智商税与名不副实的产品逐步被淘汰,有利于部分专业性优质产品的推广。

不好的一面:对于一些相对复杂、功效难以准确衡量的产品,利用消费者心里“做好”营销,也能获得了市场的大幅增长。可能会在某一阶段造成劣币驱逐良币,高价驱逐低价的情形。比如复杂的保险产品反而卖的好,高价的保健品反而卖的好。

4、效率驱动

供应链、渠道越来越通畅、高效。效率可以显著降低成本,帮助产品快速到达消费者。大部分DTC产品诞生于此。

另一种可能的情形是,好的东西可能因为商业模式低效被“差”的东西淘汰。比如中央厨房式的餐饮可能不如优秀厨师现做的新鲜好吃;定制化、多样化的产品模式可能不如标准化、单一的模式做得好。

结合认知驱动与效率驱动模型可以解释很多“好”的东西不如“差”的东西卖的好的现象。这也是消费行业投资仅从产品体验出发(剔除小样本因素)可能存在的最大误区。

5、竞争驱动

在上述某些环节的竞争优势,挤占竞争对手原有市场。此节内容论述较多,存量增长的最大优势同样是能够显著弱化经济周期对公司业绩增长的影响。也经常成为投资消费类公司“预期差”所在。

通过上述驱动因素的拆解与分析,我们不难发现当前阶段市场对一些公司存在的误判。这也是当前消费行业投资的最大预期差所在。

路演最后一部分介绍有关新零售的分析框架,由于与本文主题相关性不大。有机会再单独进探讨

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

2026年最新券商APP排名已出炉!8款APP对比,哪款最适合你?

2026-07-06 14:50

2026-07-06 14:50

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:50

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:50