猪养殖股票的核心价值是什么?(土壤)

发布时间:2021-8-9 11:10阅读:237

问一问

问一问先给个人判断:猪养殖股票的核心价值是在板块内有个别上市公司具有连续高成长特征,在5或10年内产能、营收或净利都有10倍以上增长,而这种特征往往也就是股价在一个大周期内具有5-10倍上涨的基础。

那猪养殖板块里有这种标的么?答案是确定的,有。

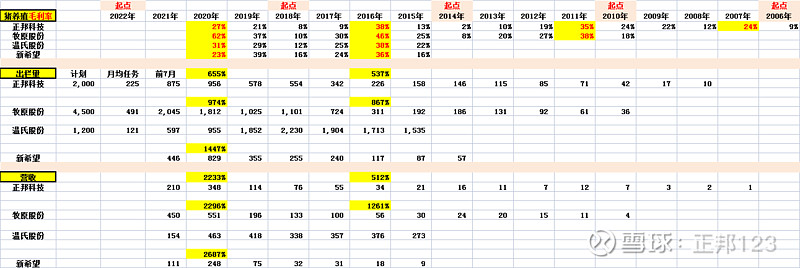

上表(要看懂我这张表,对很多人可能价值百万以上的):

这个表本来是想研究一下4大猪企在过去猪周期各年的毛利率表现的,但却无意发现牧原股份在过去两轮猪周期出栏量分别增加了8.6倍和9.7倍,营收增加了12倍和23倍。注意我这里定义的区间是周期的起点到下一个周期的猪价高点,大概是6年。

简单理解就是过去的两个6年周期里,牧原第一个6年营收增加了12倍,第二个6年营收增加了23倍,股价从2014年前复权的0.9涨到高点92元,目测100倍。

所以,我认为猪养殖股票的核心价值就是这个有点变态的增长性特征,有几个行业能找出这类公司,也欢迎球友提供线索,个人非常愿意进一步深入挖掘,但目前来说,猪养殖板块里这种特征可能还会继续,所以我们先回主题。

再回到表格,大家会发现,正邦科技差一点,过去2个周期出栏量增加了5.37和6.55倍,营收增加了5倍和22倍,其实也不差,股价从2013年的前复权0.99到去年的高点25.99,26倍。

再看新希望,因为公开披露的数据不全,只能看到最近一个6年周期,出栏增加了14倍,营收增加了26倍,股价从2014年的低点4.06到去年的高点42.2,10倍。

温氏这一轮在非瘟受伤最重,现在还在恢复过程中,但实际上温氏过去2年归母净利是214亿,牧原是336亿,温氏并没有落后太多。

我们从牧原、正邦和新希望3家的增长性可以看到,这个行业是具有培育这种10年内产能10倍增长,营收20倍增长的土壤的,最少走出来3家,但他们是怎么走出来,这个过程还是要深入了解的。因为对于投资者来讲,过去只能是参考,未来的一个大周期,谁会再来一次这种10倍和20倍以上的增长才是关键,这个分析的内容比较多了,我以后试试看能不能讲清楚。

补充解释一下,上面3家猪企在上一轮猪周期在业绩和股价上都有明显的增长,当然,差异也非常大,牧原的股价涨了100倍,而正邦只有26倍,新希望只有10倍。

为什么会有这个差异,简单看已经形成的表面数据是不够的,而且,未来到底谁的涨幅更大,这个实际上也不是由过去的成绩决定的,我们可以明确牧原的团队是最棒的,但我也一直提醒,能把红旗插在22个省的正邦科技肯定也没有坊间流传的管理那么差。

新希望过去一个周期的猪营收涨幅是最大的,但一方面是因为基数小,另一方面这个成绩怎么来的比较关键,有时候下了重手去推动营收的增长也可能会后续乏力,同时,上一轮非瘟吃了大亏(实际也没少赚)的温氏,下一轮也不一定就还会打出一手臭牌,所以,如果想搞清楚下一轮谁的股价能再涨10倍,需要分析的更清楚一点,后面的跟踪工作也要做好才行。

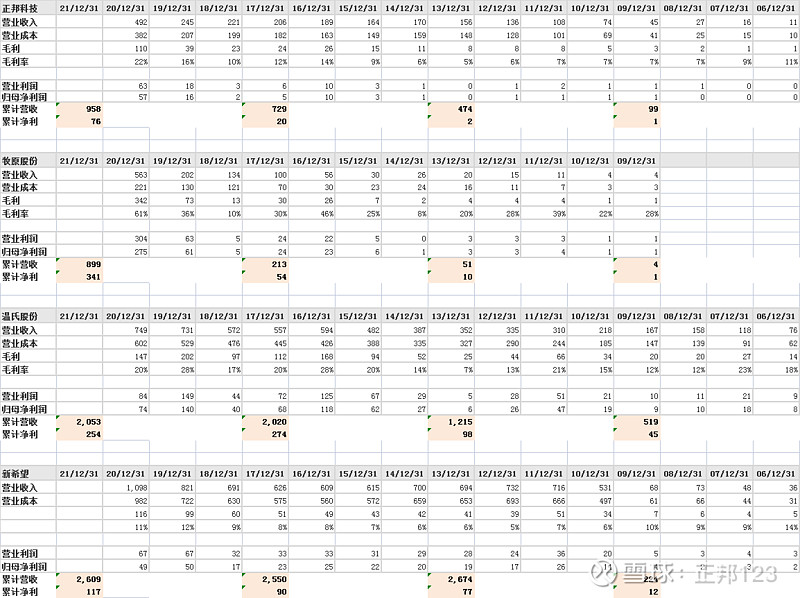

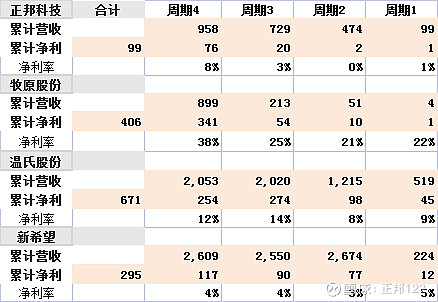

再补充一下4家猪企的营收和净利过去4个周期的表现:

大表看不懂的,可以看简化表,这里要注意周期4还没走完的,今年的业绩补充进去后牧原这轮的表现确实是巨星级,但也不能否定这个赛道的孵化土壤确实足够肥沃:

我们可以看到过去4个猪周期温氏其实一直很优秀,所以他们12年赚到了671亿,正邦和新希望其实是从饲料转型过来的,正邦在转型的过程更专注,林家两父子布局了10年,未来一个猪周期应该是他们收割的最关键阶段了。牧原从种猪场开始发力,蛰伏3个猪周期,在本轮实现了对温氏的完美超越。

个人最看好正邦,但数据上明显可以看出林家虽然养猪业务冲上第二,却仍然是4家猪企里基础最弱的,这波国常会这么表态要出手救助,也算给他们一颗发展的定心丸吧。

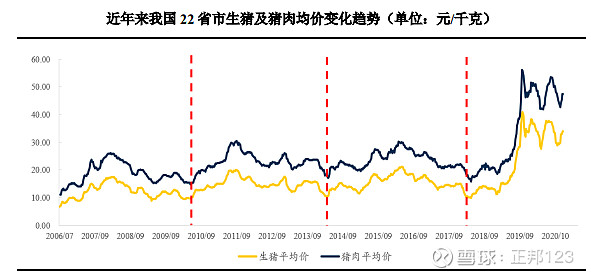

这篇土壤里最重要的是第一个表格里毛利率的变化特征,因为猪价周期性的波动是市场固有的特性,这个特性主要就体现在毛利率的周期性和爆发性,而这种爆发性叠加了产能的爆发就是股价里最有效的推力,因为市场参与者的记忆有时候可以说和金鱼类似,而且感性。

换一个角度也就理解了为什么这个板块的走势为什么现在的情绪这么差。

感谢阅读,我是养猪小能手,行行皆外行的,正邦123

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章