记录一下,各种坚持低估值策略的投资人被疯狂diss

发布时间:2021-8-9 09:53阅读:263

问一问

问一问2019年以来,市场持续了成长大幅跑赢的风格。

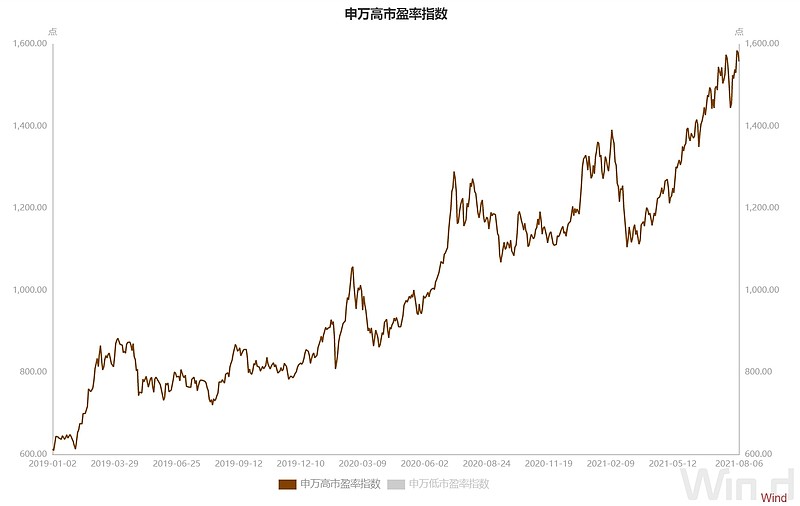

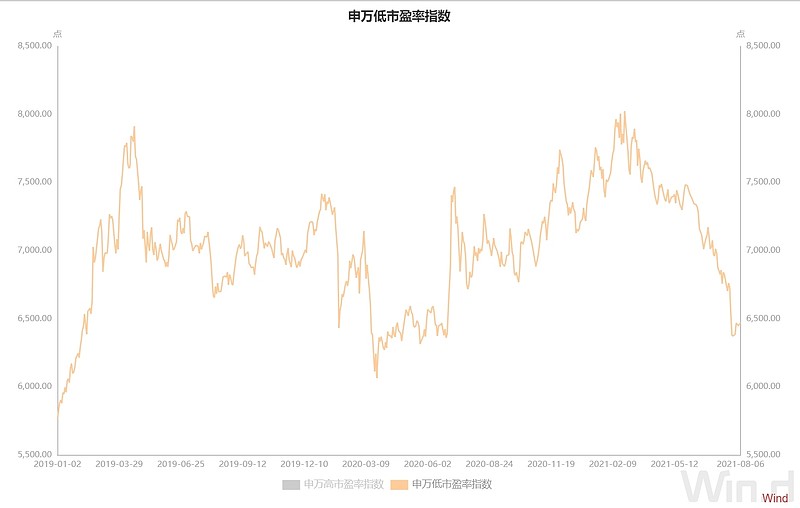

如果这么说还不够直观,我们只需要看一下申万高市盈率指数vs申万低市盈率指数的分化情况即可。

1、申万高市盈率指数,自2019年初以来,从约600点涨到近1600点。

——2年涨幅高达+153%。

2、申万低市盈率指数,自2019年初以来,自约5700点涨到近6500点。

——2年涨幅只有可怜的+14%。

所以这也是为什么笔者之前说,较为纯粹的价值投资,或者古典主义价值投资,这几年的日子过得很不好。

这样的情况,已经发展到投资者们从今年初diss价值派公募基金经理,到现在各种diss指数投资策略大V和私募明星经理了。

举几个例子吧:

1、中欧的老曹,春节前被diss得非常惨,封闭产品三年不涨,打开后份额被赎回近90%,直到春节后白酒崩盘的时候,才稍微缓和一些,不过下半年又跑不赢新能源抱团了,继续被diss。

2、最近网上又开始diss高毅的邱国鹭,也是深度价值派,产品近三年业绩很一般,被投资人diss认为邱总要么是太过于坚持古典价值投资没有进化,要么就是不认真管产品主要精力都花在公司管理和建设了。甚至不少投资者已经开始求高毅的其他基金经理每人给邱总推荐1只股票换换仓了。

3、还有diss指数投资经理了,类似LSD定投策略和CY指数投资,因为大逻辑策略上都坚持低估买入高估卖出,以估值和性价比作为长线配置的第一要务,所以近三年虽然年化收益尚可(至少10%+是有的),但如果拿来和主流的成长风格主动基金或者主动基金的FOF一比较,业绩就又差很远。于是又被网友们纷纷diss是卖书骗钱或者割粉丝韭菜。

这样的现象,其实和2000年互联网泡沫时候,美国各种媒体和投资人纷纷diss巴菲特,廉颇老矣尚能饭否的逻辑,是很相似的。

成长风格和价值风格的两极分化,持续的时间和程度,已经到了一个较为极端的位置。

难道真的因为疫情,因为美国本次超级QE,因为长端利率长期向下的一致预期,古典主义的价值投资从此要退出历史舞台了?对于低估值和安全边际的重视,再也不能为投资者创造超额收益,反而成为投资收益率的拖累了?

这次真的不一样吗?

面对这样扭曲的市场,以及投资者们的情绪,还是值得做一下记录的。

是不是金融市场中均值回归的规律,在今天的资本市场中,再也不能发挥作用了?

笔者想说,让我们接着等一等、看一看吧

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

开户券商怎么选?手把手教你找客户经理高效对比

2026-06-29 13:06

2026-06-29 13:06

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:06

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:06