招联金融中报业绩爆发

发布时间:2021-8-9 09:44阅读:240

问一问

问一问

2021年8月4日收盘后,有一个招行的小股东给我发来一条信息:招联消费金融(以下简称:招联)上半年净利润15.42亿元同比增167%。当时我第一反应是,招行的中报业绩无忧了。虽然招联只是招行的一个子公司,而且利润占比并不高,但是利润增速反应的是金融行业的景气程度和母公司释放利润的意愿。

那么,招联此次半年报业绩爆发的原因是什么?招联的生意模式特点是什么?这些问题的答案都需要从招联的报表中去寻找答案。首先,我们先从招联半年报中的损益表入手,将损益表的数据输入到表1中。

表1

从表1可以看到招联总营收73.9亿,同比增速22.7%,其中净利息收入占比超过100%,74.56亿,同比增速27%。净手续费收入是-0.82亿,其他非息收入可以忽略不计。可以看到,在收入端招联的增速不错但绝对不是净利润暴增的主要推手。

再看支出端,主要是管理费用支出,上半年10.18亿,同比增速16.61%,低于收入的增速也低于后面的资产规模增速。税金及附加可以忽略不计。扣除支出后拨备前利润63.03亿,同比增速23.88%。可以看到,拨备前的利润增速和营收基本同步,那么净利润增速暴增的唯一可能就是减值损失的原因了。

2021年上半年减值损失44.89亿,同比增长3.65%,显著低于营收的增速。而且,招联的信用减值占净利息收入的比例非常高,所以信用减值的增速低一点,税前利润和净利润就出现暴增。这是高收益覆盖高风险金融模式的典型特征。

那么这种信用减值损失的少增是人为释放利润还是资产质量改善?从此次披露的信息很难直接下结论,但是从趋势性证据可以进行推论。招联最近3年的不良率分别为1.93%、1.77%及1.78%;逾期贷款余额分别为32.77亿元、38.81亿元及30.86亿元,逾期贷款规模处于合理范围。拨备覆盖率分别为195.28%、301.95%及348.45%。可见,招联的风险抵补还是比较充分的,拨贷比达到了6.2%。从之前分析过的招行信用卡ABS不良率看,今年整个个人信用贷市场的资产质量出现了明显的好转,所以信用减值的少增更多是源自资产质量的改善。

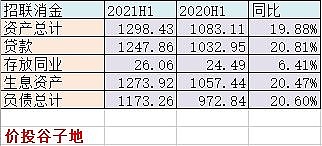

上面分析了利润暴涨的主要原因是资产质量好转带来的信用减值少增。那么营收的增速是依赖于资产规模的扩张还是净息差的提升呢?这个就需要结合资产负债表进行分析,将招联半年报的资产负债表数据输入表2中:

表2

从表2中可以看出总资产1298.43亿,同比增速19.88%,其中贷款占比超过96%,1247.86亿同比增速20.81%。整个生息资产1273.92亿,同比增速20.47%。生息资产的增速低于净利息收入增速,由此可见净利息收入的增长中净息差也贡献了正向作用。

20%左右的资产增速和银行比明显高出一块,那么这种增速是否得到了互金平台贷受限的加持呢?通过过去三年看,这个资产增速属于正常的。过去三年招联资产总额分别为747.48亿元、926.97亿元及1083.11亿元,年复合增长率为20.38%;各项贷款余额分别为720.14亿元和931.27亿元及 1091.82 亿元,年复合增长率为23.13%。

最后,我们再来看一下招联到底是一种什么生意。我利用利息收入,利息支出,生息资产,付息负债,信用减值等数据可以近似估算出负债成本,净息差和信用成本,如下表3所示。注意:这里的生息资产,付息负债使用的是时点金额,没有用平均余额,所以计算的值偏低,但是对于定性分析可以忽略这种差距。

表3

从表3中可以看出招联的净息差超过11%,信用成本在7%以上,属于典型的高收益覆盖高风险模式。招联的负债成本在3%左右,和银行间市场的拆借利率高度相关,今年的负债成本总体高于去年同期。今年的数据显示个人信用贷市场收益率上升,信用成本下降,整个景气度处于上行周期。

招联是招商银行的合营子公司,招商银行占有50%的权益,所以招联在中报对于招行的贡献为7.71亿,比去年同期多4.82亿,直接提升税前利润增速约0.6个百分点。招联靓丽的半年报预示着母公司招商银行的半年报表现也会相当值得期待

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票中报业绩好会涨吗?

股票中报业绩不好会大跌吗?

股票中报业绩预告披露时间规定?

股票中报业绩预告提前多久?

股票中报业绩好会涨吗?

股票中报业绩不好会大跌吗?

股票中报业绩预告披露时间规定?

股票中报业绩预告提前多久?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08