我国生猪行业的竞争竞局

发布时间:2021-8-6 13:34阅读:360

问一问

问一问这个题目开的有点大了,实际还是想搞清晰一些微观的逻辑,4大猪企为主的上市猪企在困境中面对的竞争者到底是谁?国常会为什么会在这个猪很多的时候提出要救助规模猪场?

先讲清楚,分析和短期股价的波动可能关系不大,股价是明显的下跌趋势,从我6月10日的第一篇雪球文章就明确了正邦科技处于下跌趋势,到现在仍没能逆转,而这次逆转的关键可能也是看最近股价在8.9的低点能不能企稳,契机可能就和国常会表态后的补贴政策细节会怎么出有关。

政策没明朗前,收储也暂停了,猪价逐级滑落,股价的企稳没必要抱太大的预期,但这些其实都不影响猪企现在的投资价值,怎么搞到低成本的筹码,看各自的本事了。

回归主题,我国生猪行业的竞争竞局:

我国生猪养殖行业的参与主体主要包括农民散养户、小型生猪养殖企业以及规模化的生猪养殖场,现阶段农民散养户仍是最为主要的养殖主体,行业集中度较低。根据神农的招股书:

其中:

养殖规模在500头以下的,每年大概减少400-500万个。

这其实也是国家在生猪行业推动的一个重要工作:

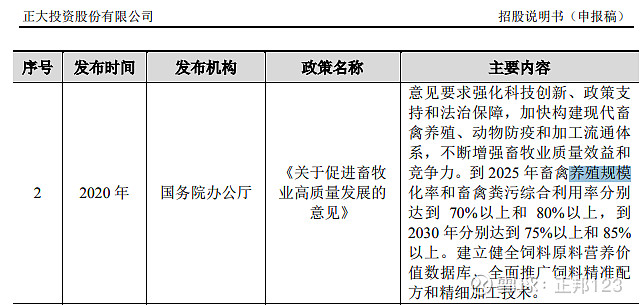

我们看正大的招股书:

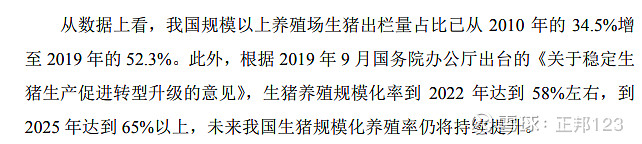

所以现在生猪养殖行业,规模以上养殖场的生猪出栏量大概在52.3%-58%的区间中。

假设是55%,那实际上4大猪企为首的上市猪企,现在面对的竞争者最少55%以上都是规模养殖场(包括他们自己)。有45%的是规模以下的养殖场,这里面就有不算工资和猪圈成本的夫妻养殖场,但这个份额应该不会超过40%或30%。

牧原和正邦怕的是这些超低成本的夫妻农户场,另外55-70%的企业养殖户,他们可以通过资金、饲料和能繁技术的成本优势来压制。

我们要明确一点:对于规模猪企来说,低成本其实不是门槛,能把出栏做到千万以上级别同时还把成本做到15以下,这才是真正的门槛。

有点跑偏。。。

但实际从这个数据我们就可以明确,对于上市猪企来说,他们真正的竞争对手是其他猪企,这些猪企在过去一年里能够快速把存栏恢复靠什么?不计成本(猪价高)和不挑母猪。(低效也行)

那些没上市,没有资本市场支持的猪企才是处于真正的寒冬中,这可能也是为啥猪这么多的情况下,国常会总理提出要救助连续亏损猪企的原因。

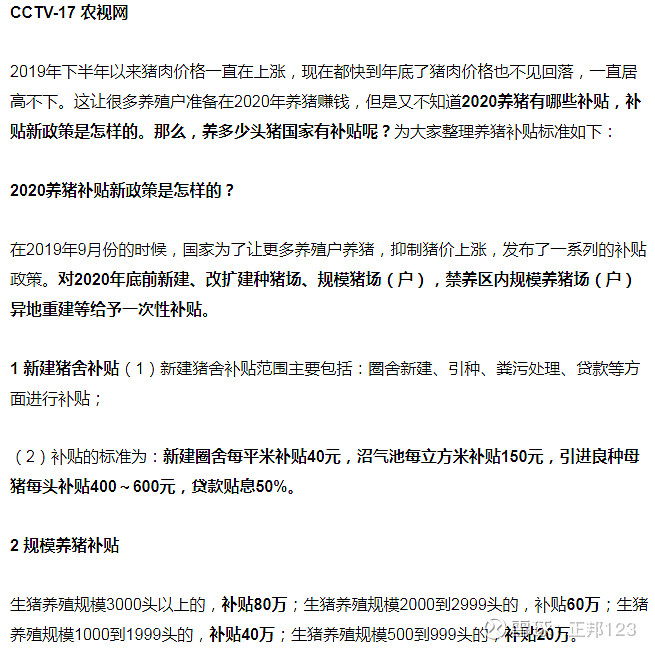

为什么收储连续进行了3周就停了,为什么只对规模养殖场(户)给予一次性临时救助?我理解就是养猪行业的供给侧改革,这个其实很好理解的,不深入讲了,主要确认一下,规模养殖场的标准是什么?

这是非瘟后,为了保障猪肉供应,国家给出的新增养殖场的补贴标准。

那补贴的规模养殖标准估计就是500头以上了。

按神农招股书的表格,2017年底500头以上的养殖场有21.55万个,这些养殖场除了自配种猪的,大部分都是育肥场,而育肥场就是外购仔猪,作为猪企来说,按目前的猪价,3个月亏损估计大部分都符合。

所以这次国家的补贴力度和资金估计都会非常大,这可能也是相关政策提案为什么由总理在国常会提出来。

关于政策,都是猜的,这个周末如果收储继续暂停,那就耐心等补贴方案出来,实际上,按国常会提的补贴方案明显更有利于生猪行业的供给侧改革,淘汰低效产能,提升畜禽养殖的规模化率。

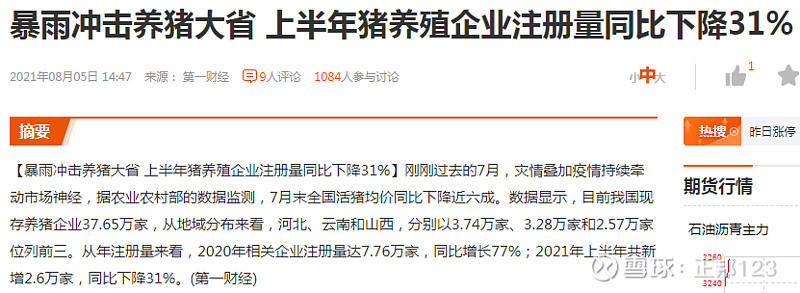

目前全国现存养猪企业37.65万家,这些才是牧原和正邦的竞争对手。牧原和正邦未来一轮猪周期,要吃掉的是这些猪企的市场份额,那些夫妻养殖户实际最终是自然淘汰的,每年减少400-500万户。

按牧原和正邦现在的种群优势,出栏规模,资本市场的募集条件,难道下一个猪周期不值得期待?其实,现在动手真的不是踩猪周期的低点,我也很清楚猪周期的起点应该在明年。但目测明年也大概率买不到300亿市值以下的正邦科技了吧?而且,我投资的不仅仅是下一个猪周期,而且也是是出栏比上一个猪周期起点增加了10倍的优秀猪企。

最后,关于现在的一些噪音,正邦的负面消息确实不少,这家公司确实不太受观众待见,估计是老林两父子确实长的真不行,老秦怎么看都是一个儒将风范。

但实际上,温氏和正邦科技他们的公司+农户模式在这轮猪价的下跌,扛住了多少农户的亏损,这些难道就不是对社会的贡献?

作者:正邦123

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52