中芯国际2021年二季度报简评

发布时间:2021-8-6 10:17阅读:241

问一问

问一问这是一份几乎在所有方面都好于预期的季报。说实话,我在用实际数据覆盖之前的预测数据时,需要多次停下来检查一下,因为一些数据的确好得让我惊讶。

之前我对二季度业绩的预测(网页链接)完全基于公司给的收入和毛利指引,并不保守。虽然可以从更早发布的联电、三星代工等相关企业二季报可以预判中芯的业绩会很好,但实际结果还是超出了预期的边界。

读者可以把实际数据和之前文章比较一下,会对 $中芯国际(00981)$ $中芯国际(SH688981)$ 二季度的经营成果有个更感性的认识。

一、主要经营情况

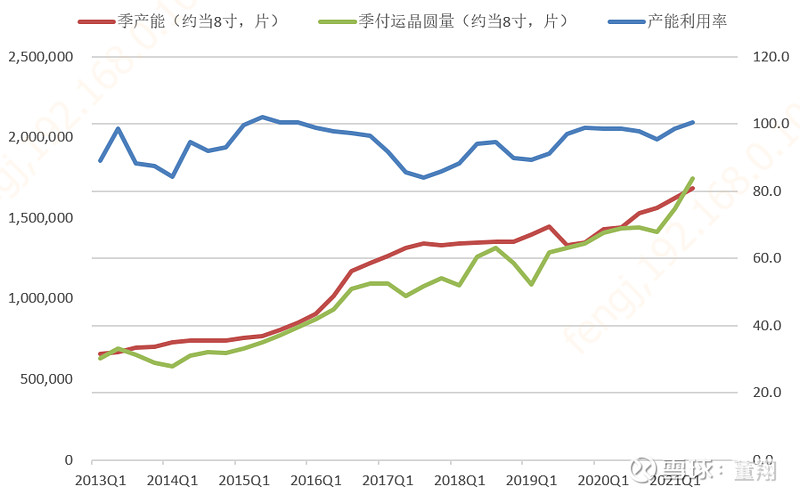

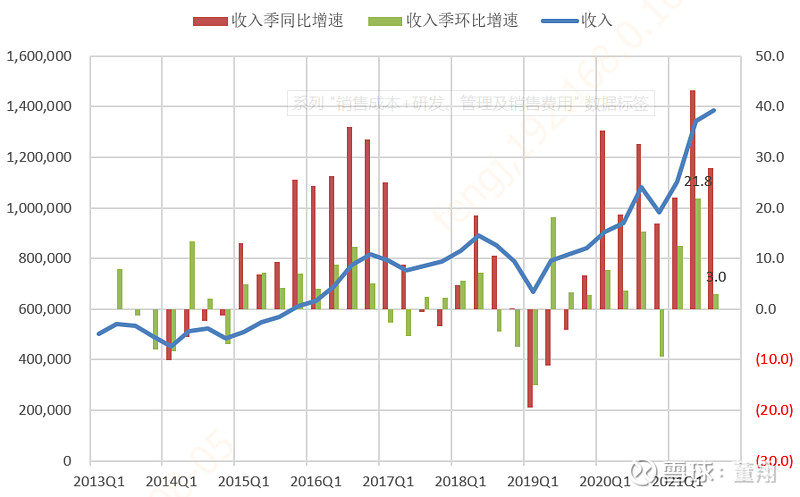

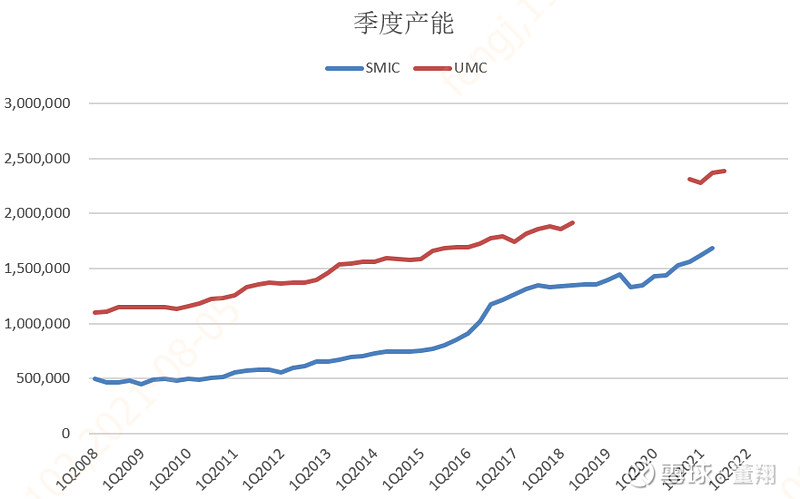

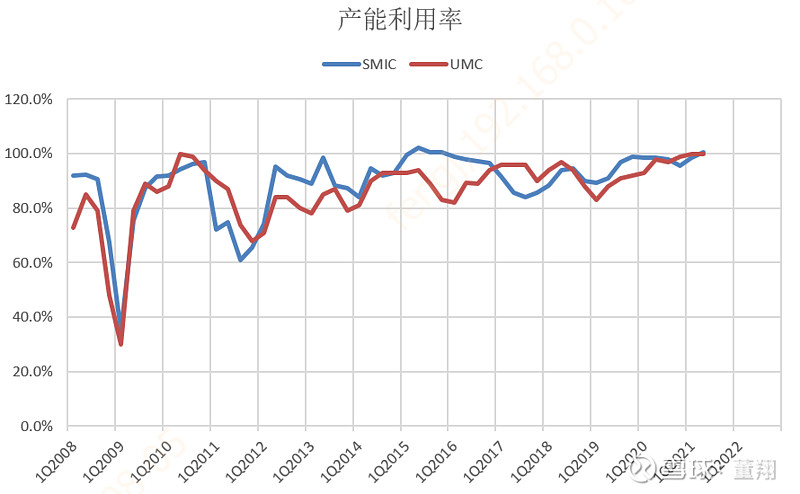

晶圆代工,量价齐升,说明需求非常强劲,尤其单季ASP提升幅度多年未见。产能利用率提升到100.4%,由此看之前传中芯等代工企业砍单显然是真的。注意,从历史上看,中芯产能不够用后才开始提价。由于最近联电、三星代工都传出涨价,预计中芯今年下半年的会继续处在量价起升的轨道。2022年,预计价格上涨趋势趋于结束,但产能继续提升。

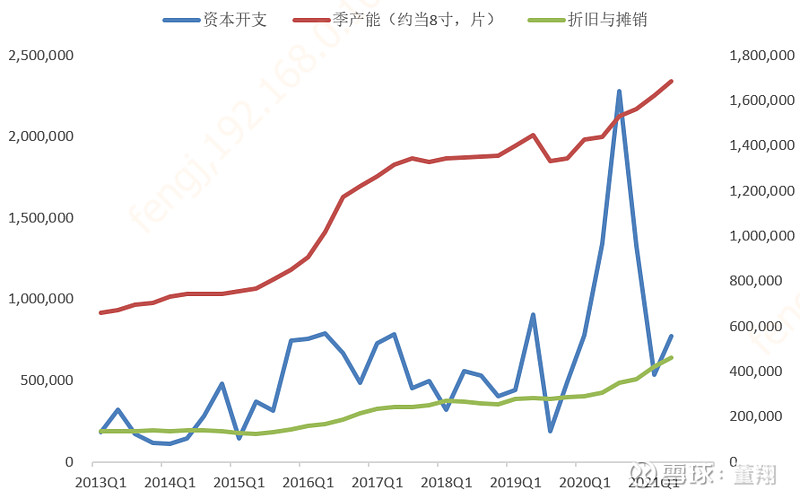

去年的巨额资本开支正在转化为产能,在这一轮超级芯片荒导致的满产状态下,至今为止的产能大增轻松转化为销量大增。历史上看,资本支出到产能的转化大概需要一年到一年半。在没有美国限制设备出口的情况下,2020年高达57.3亿美元的巨额资本支出预计在2022年初才会充分体现在产能上。实际上,2021年,中芯的资本支出依旧不小,公司指引为43亿美元,上半年只有13亿美元,公司这次没有下调指引,说明下半年还有高达30亿美元的资本支出。这意味着,到2023年底,中芯的产能都会高速增长。需要关注全球芯片的供求关系变化,来确定全球范围的产能扩增何时会导致供求关系逆转。

二、主要财务情况

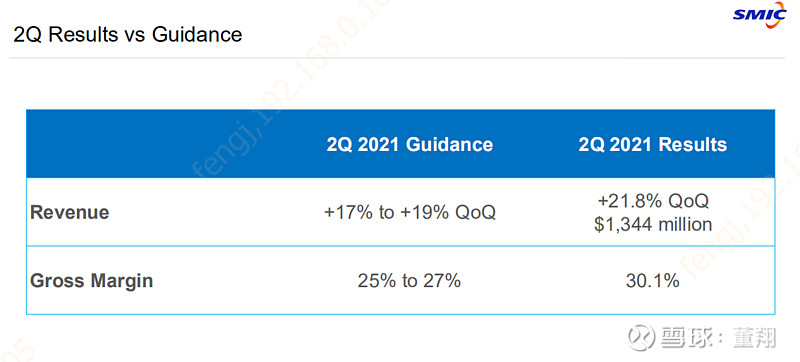

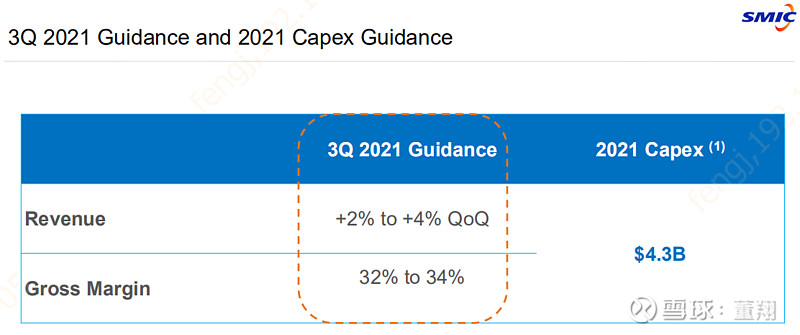

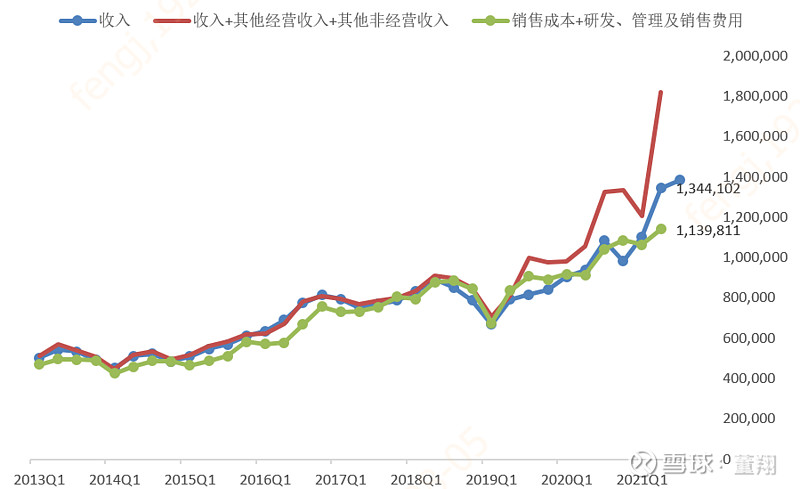

二季度,收入增速和毛利率均明显高于指引上沿。三季度指引,收入环比增速和毛利率环比提升幅度略有回落。二季度太优秀,三季度毛利率进一步小幅提升,说明管理层认为短期行业的高景气度可以维持。

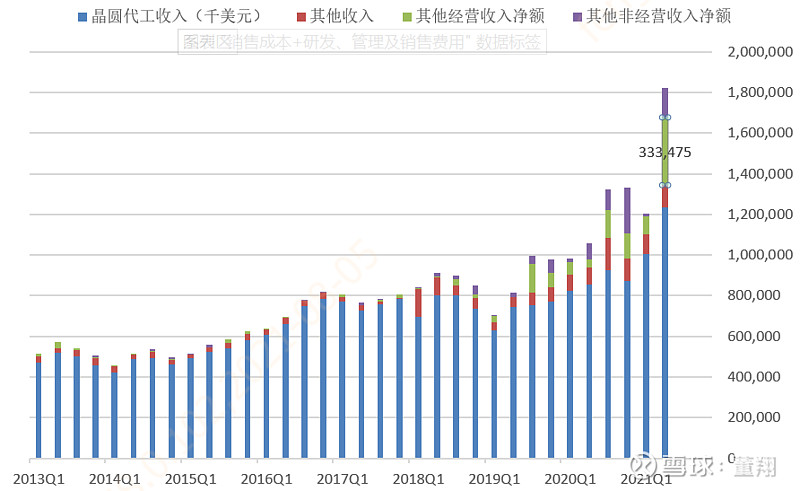

贡献收入增量的除了主营业务收入,还有其他经营收入。本季高达3.3亿美元,主要来自卖掉中芯长电55.87%的股权,获得了2.3亿美元的净收益。扣除这一笔,政府项目资金收入环比持平。其他非经营收入环比增加来自权益法核算之投资收益,主要来自联营公司的公允价值变动和经营利润。

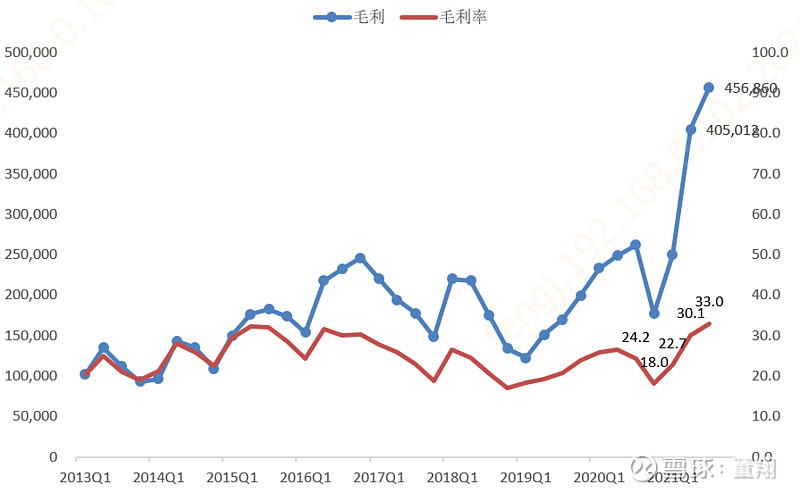

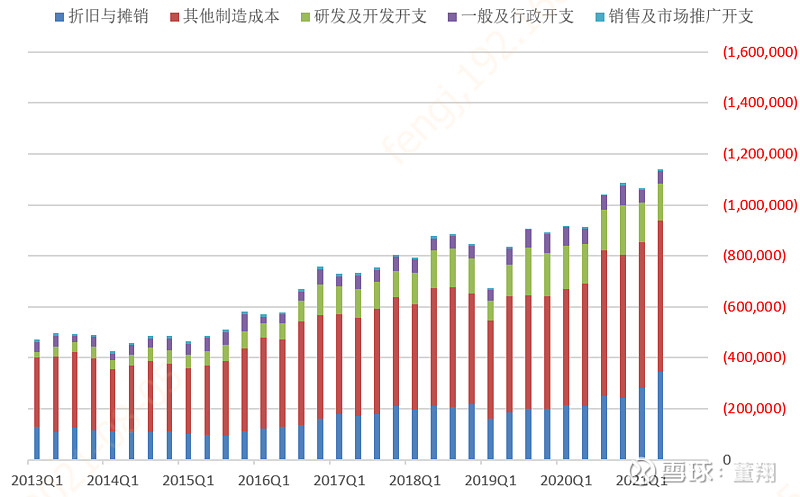

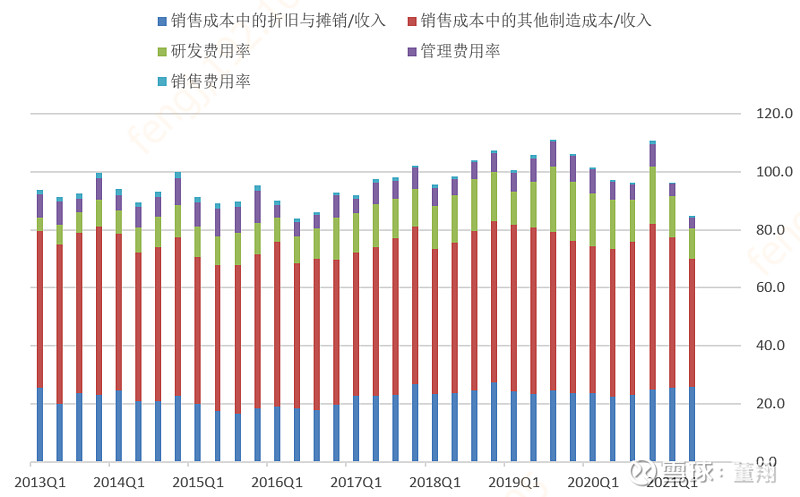

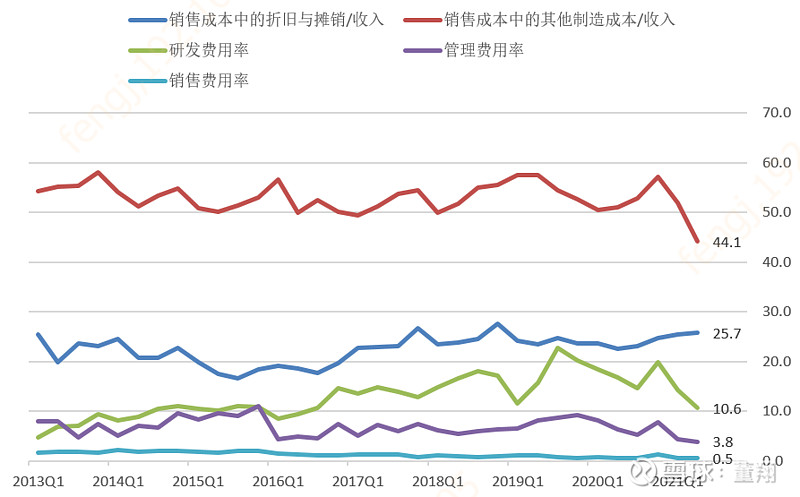

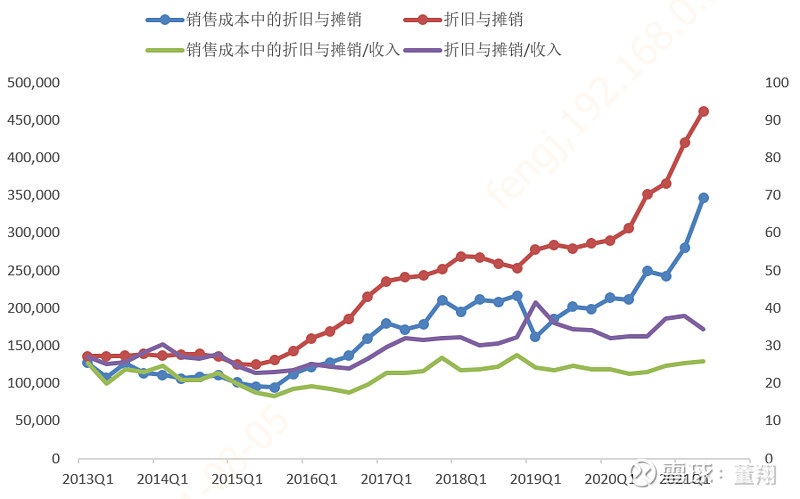

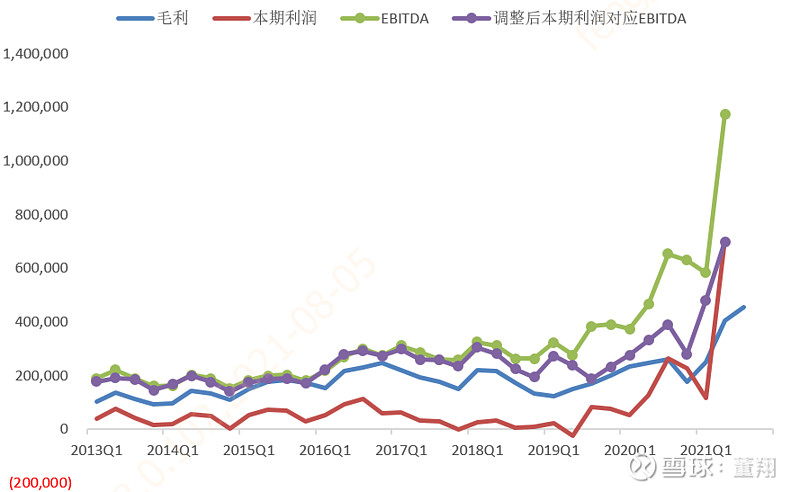

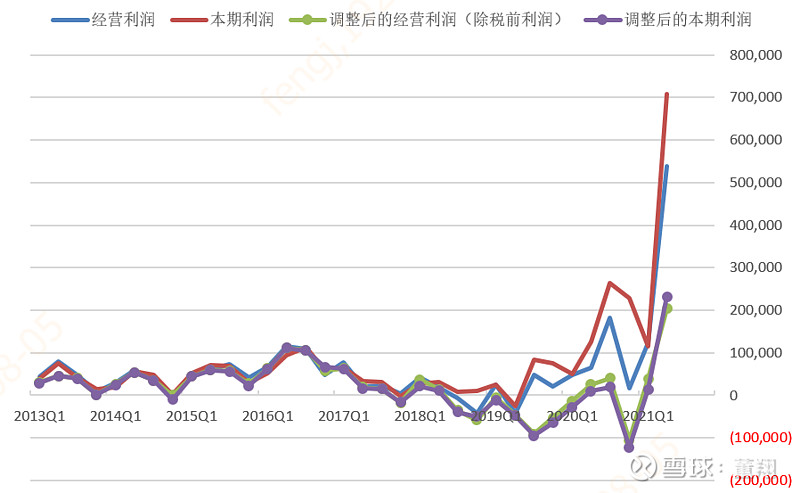

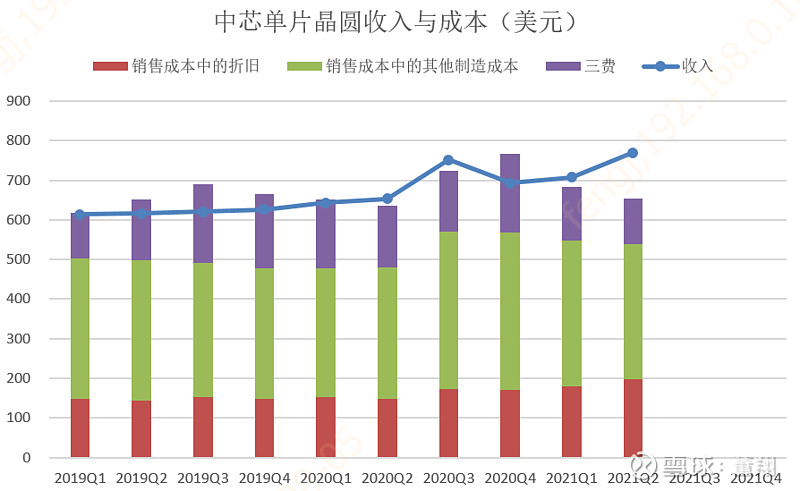

今年二季度,是中芯本轮周期首次,单纯靠销售产品和服务得到的收入在扣掉成本和三费后形成了明显的利润。价格上涨推动毛利率提升,主要体现在制造成本占比降低。之前普遍担心的是,巨额资本支出将大幅推高折旧和摊销并压制利润,但受益于超级周期而达到了满产状态,折旧与摊销占比维持稳定。值得注意的是,由于美国打压,中芯继续大力研发14nm以下制程的意义暂时降低,而先进制程的研发费用占了总研发费用的绝大部分,所以研发费用在绝对额和比例上都环比降低,这增厚了利润。

利润方面,最能反映企业经营情况的毛利竟然小于净利润,这主要源于大量的其他经营利润和其他非经营利润,两者分别由卖出长电和联营公司的投资收益贡献。除此之外的第三个因素,是所得税费用由支出转为收益,可能是由优惠税费政策实施所致。众所周知,芯片代工企业的产能扩增初期,由于折旧年限短,折旧摊销费用剧增会让利润不成比例的被压低,而折旧完毕后,利润又大幅提升。折旧摊销会造成利润的扭曲,所以EBITDA会更好的反映实际情况。但中芯国际有着较大非经常性的收入,公司公布的基于净利润的EBITDA也被高估,因此我最喜欢采用的是扣除非经常性收入影响的净利润计算的EBITDA,依旧强劲上升。被高额折旧压低的调整后净利润,刚刚扭亏为赢。

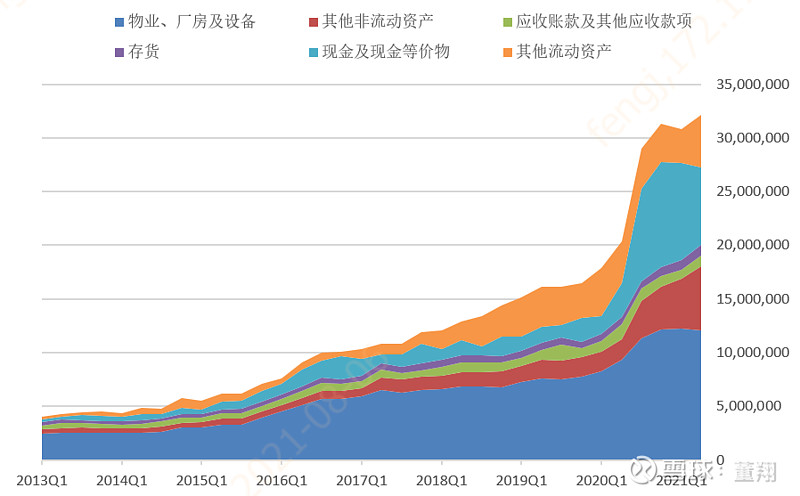

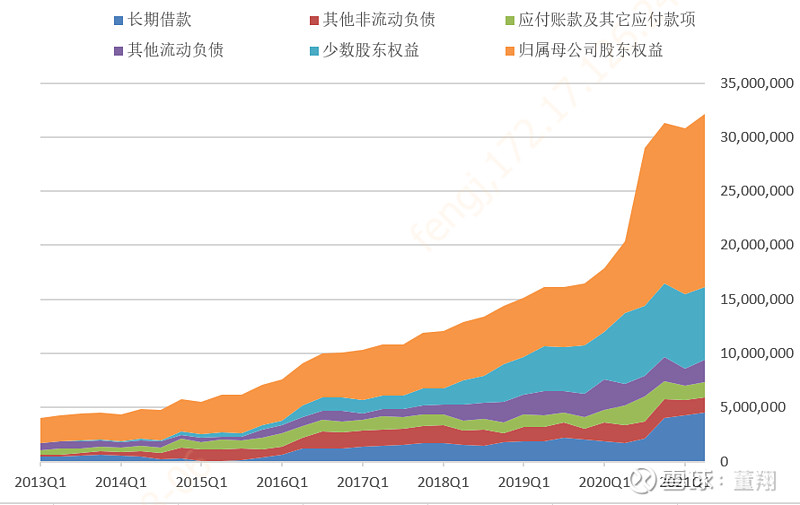

资产负债结构,现金减少,但没有看到固定资产明显提升,而是流动和非流动性资产中的摊销成本衡量之金融资产增加明显。负债和权益结构稳定。

三、中芯与联电的比较

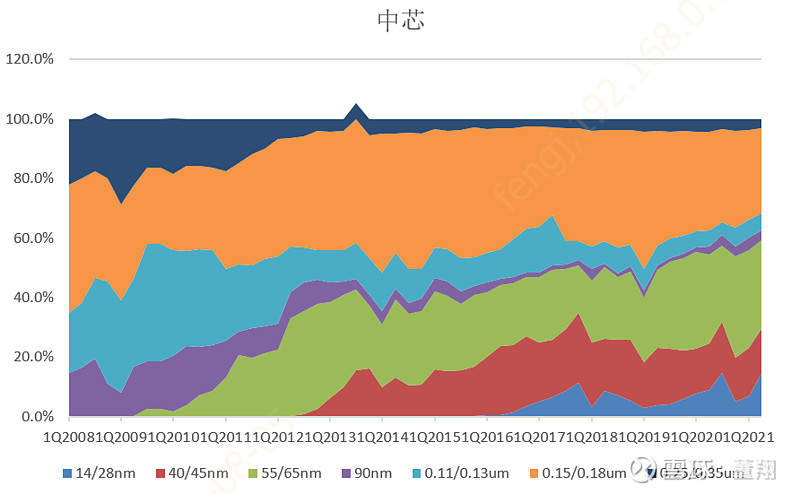

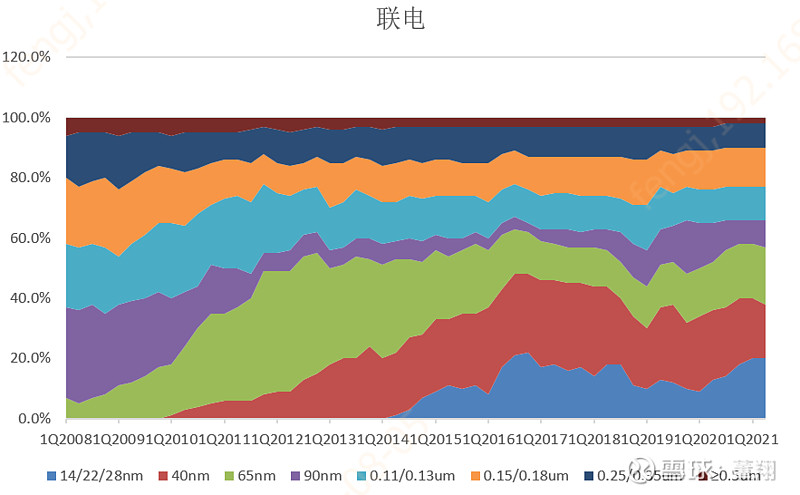

从技术和制程上看,能与中芯比较的,也是在中芯前面的第一个对手,是联电。若想与台积电一较高下,先得过联电这一关。很开心看到中芯的14/28nm占比环比明显提升到16%,我预计大概率是28nm贡献,而联电的22/28nm制程占比达到20%(没有14nm)。随着新产线的建成,中芯的制程结构向联电靠拢,也就是40nm和28nm占比提升。

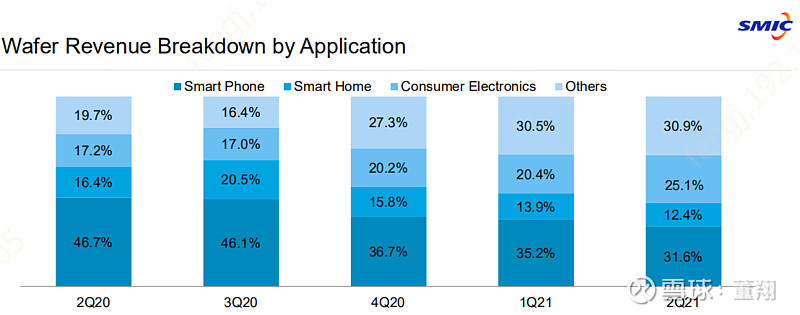

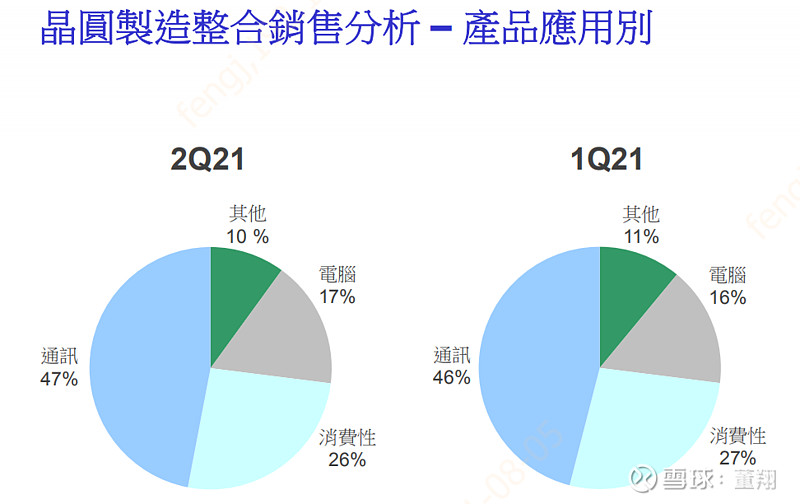

下游需求看,中芯二季度环比提升的是消费电子而手机减少明显。联电的下游需求保持稳定。中芯的手机需求占比,从2020年三季度与联电持平,到现在因为华为的离开而大幅下滑,与联电拉开了差距。东方不亮西方亮,国内庞大的对成熟制程的需求迅速弥补了上来。但是,从长远考虑,芯片最终还是要往先进制程走的。

产能上,中芯持续落后联电,但在大基金的帮助下,中芯产能增加速度将远快于联电,超过联电会在不远的未来。不过,联电虽然没有举国体制优势,但最近采用的机制创新值得关注,即联合下游IC设计公司共同出资来建设新产线,这样既能减轻资本支出压力,又能天然地锁定长单用户。这种模式有点类似中芯国际创始人张汝京先生创办的青岛芯恩,是国家强力支持退出后,代工企业的一种切实可行的发展方式。产能利用率上,中芯与联电近期比较吻合。

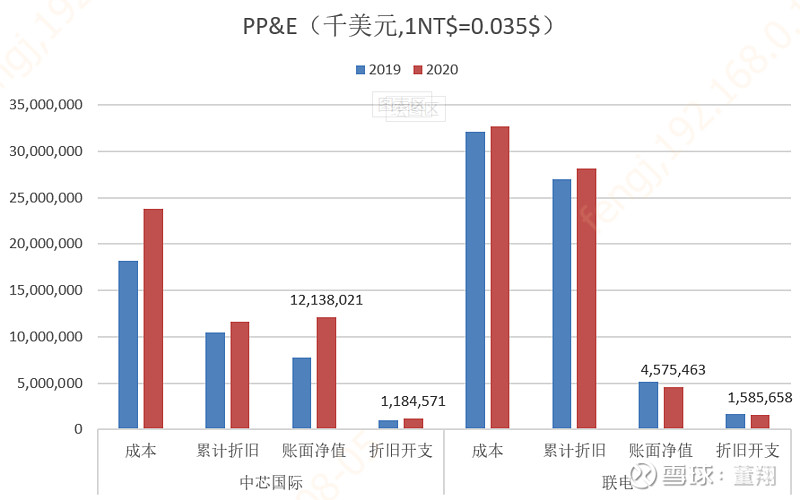

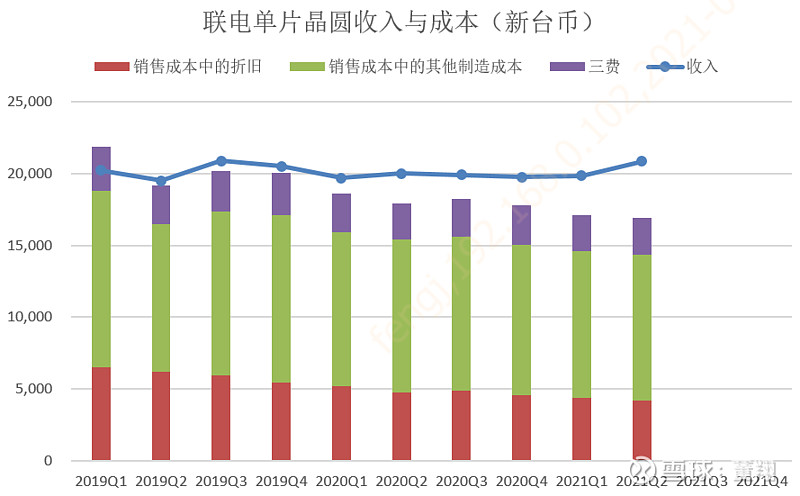

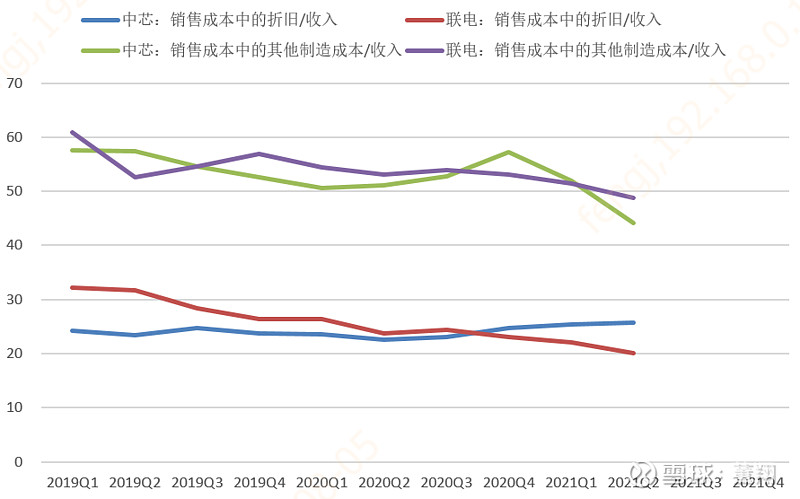

成本结构上,联电有着已经接近折旧完毕的产能,即便联电也在持续扩产,但折旧与摊销还会下滑,因为经过多年的折旧,联电净资产净值只有年折旧与摊销的1/3。只要晶圆价格稳定,我预计联电的毛利率很可能因此进一步上升。中芯有着快速增加的新产能,单晶圆的折旧与摊销还将维持高位,考验中芯的将是能否维持住高的产能利用率,以使得单片的折旧与摊销不会明显提升。

四、最后

时间仓促,了解有限,我的评论不够全面、深刻,也未必准确,仅供参考。

对于中芯国际的投资,我的看法写在《我为什么又买中芯国际H》(网页链接)里。其中主要有三个投资理由,本文对二季度业绩的评价,主要是对应其中第三个原因。

2021年,也许是中芯国际发展历史的一个里程碑。因为中芯国际的经常性收入第一次大幅地摆脱了成本的牵制,虽然这很大程度上归功于本轮芯片供不应求的超级周期。但我相信随后多年,智能化经济对芯片的需求提升以及国家对芯片国产化的强力支持,将主导和推动中芯国际及相关企业的发展。中芯国际自身能否不负众望,值得关注和期待

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52