为什么说百川股份一定会收购海基剩余股权

发布时间:2021-8-5 10:44阅读:544

问一问

问一问其实这个主题之前在评论里简单写过,现在百川股份关注度越来越高了,雪球热股一度排在两市第5,今日暂列第8,热门程度可想而知。所以我整理长文详细说明一下。

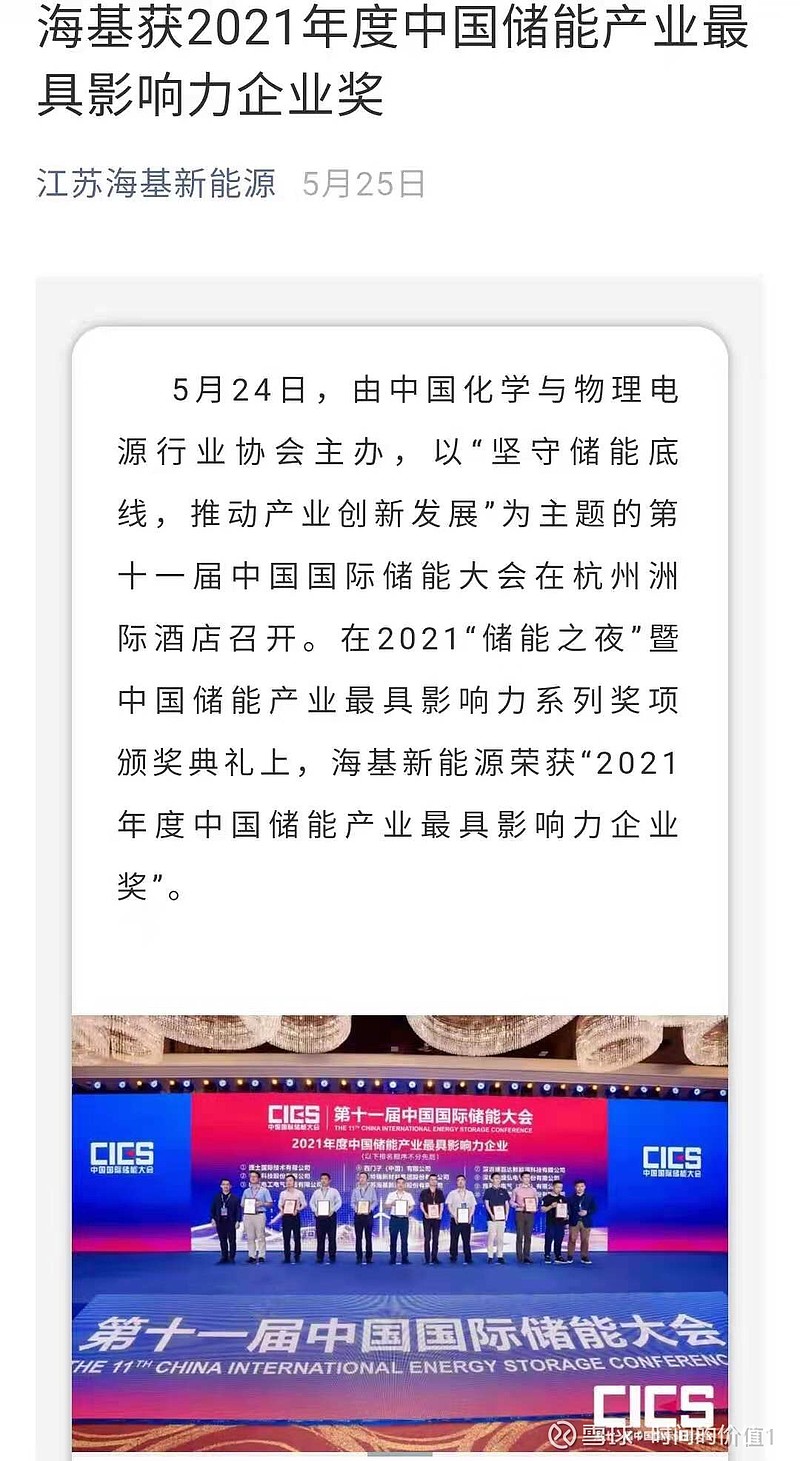

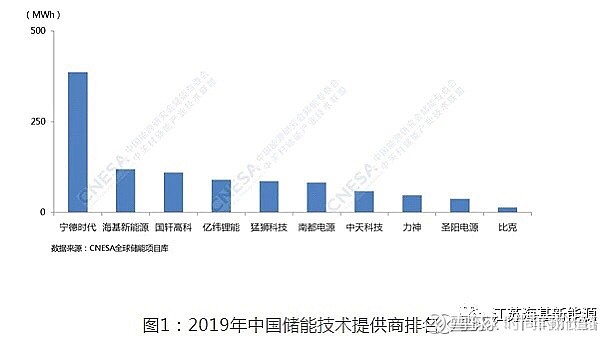

百川子公司海基新能源已经运营6年了。百川股份通过6年的投资和运营,将海基储能做到全国第二的同时,也为自身在新能源,储能,锂电等业务方面积累了丰富的经验和巨大的先发优势。这个行业除了技术,还有大量的KNOWHOW,规模优势,成本优势等壁垒,不是说现在热,你有钱,立马就能做好,做出效益的。

虽然百川对海基投资运营了6年,但海基今年才刚刚并表到百川股份,因为之前一直处在投入期,业务是逐步放量到一定的规模,沉没成本较高,所以海基前几年一直处在亏损当中,但业务增速一直很高,直到去年才实现了千万级的盈利,再加上年初公司管理层看到储能已经进入爆发期,海基产能供不应求,产能反倒成了海基发展的障碍,所以对海基进行增资扩股,持有海基约33%的股份,同时实现了对海基的并表。

为什么说百川股份短期内一定会把海基剩余股权进一步收购呢?主要集中在以下几点:

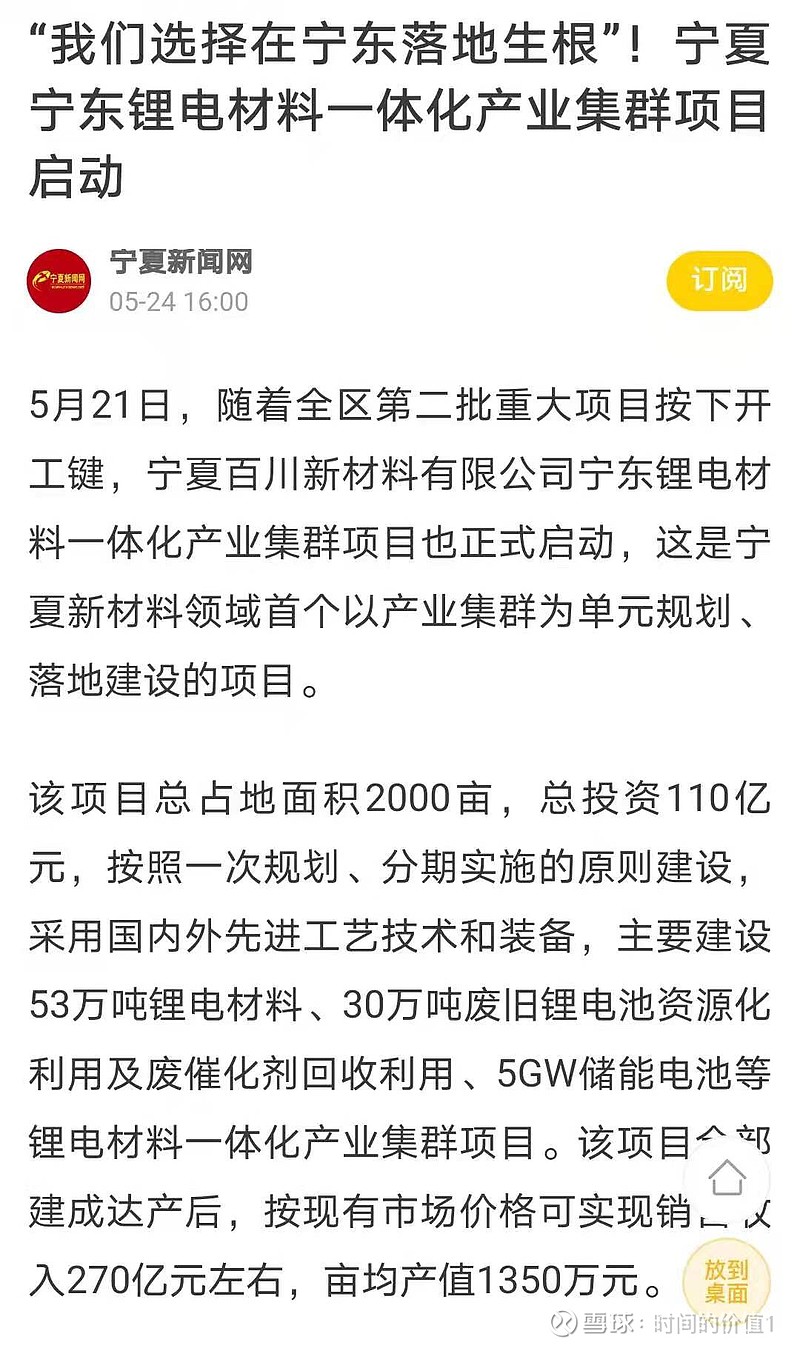

1,海基今年刚实现并表没几个月,绝不可能再去分拆上市融资,因为这又会导致海基从百川出表,这不是公司要的结果,百川现在要的是和海基协同发展,实现储能,锂电一体化发展,这也是百川在宁夏110亿储能和锂电投资的根基,这一点公司是明确确认过的。(关于这110亿的投资,我之前有一篇长文详细介绍)

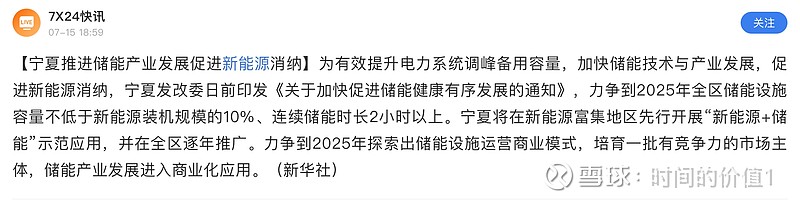

2,储能的重要性不言而喻,是实现碳中和的关键,这是顶层设计的,也不是我随便说的。宁夏的光伏消纳文件也好,顶层文件也好,都对2025储能提出了明确的要求和目标,关于这一点,大家最好还是听D话跟D走,不用多说。所以可以看到,目前储能正是大投入阶段,市场大爆发,大家都在加大投入,不进则退。如果海基现在筹备单独上市,到最后融资至少要2年时间,会错过大发展的黄金时间。全国前三的位置可能就保不住了,这会导致战略性错误,错失好局。所以借助母公司百川股份的上市融资功能,加速海基的发展,是唯一的选择。

3,海基剩余股权很多都在百川股份的大股东密切相关的个人或机构手上,只要价格相对合理,百川要收进来大家都会同意,这点毫无疑问。去年股东会大股东也说过,时机合适的时候会考虑把海基全部收进来,实现一体化发展,原因前2点也说明了。

4,从估值的角度来说,海基单独上市肯定估值比收到上市公司要高很多,这点大家都懂,上市当天就可以翻个3,5倍甚至10倍,但不确定性也有很多,上市2年,解禁3年,要是因为上市,错失黄金发展期,5年后什么情况谁也说不好,都是不确定性风险。不如百川现金或增发股份并进来,短则几个月半年就能变现。另外,毕竟海基的其他股东都是财务投资者,只有单一大股东百川股份是产业投资者,百川是绝不会再放手让海基去单独发展的,所以其他股东如果坚持单独上市,对他们一点意义都没有,立马变现才是王道,相对于当初的投资,他们已经是赚的盆满钵满了,当然这也是他们应得的,6年默默奋斗都不容易,也体现了百川管理层的战略眼光,同时我们也应该对百川在宁夏110亿的储能和锂电投资高看一眼,大概率一定能成功。(关于这点,我也在之前关于宁夏110亿投资的长文中有详细论述)

百川今年中报利润已经开始700%的增长,前期建设的5万吨针状焦和1万吨石墨负极今年下半年开始投产,今年利润预计2.5亿以上,明年利润少则6亿,扩产快的话,多则10亿,就算给个30倍估值,按目前股价,能翻个2到3倍,如果给个50倍估值,能翻4到6倍。如果按下图储能企业平均滚动市盈率估值计算,那百川股份是妥妥的10倍股。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章